過去の業績の推移を解説し、目標株価の算出とセールスフォースへの投資についてコメントします。

会社概要

セールスフォース(Salesforce、CRM)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:情報技術

産業グループ:ソフトウェア・サービス

サブ産業グループ:アプリケーション・ソフトウェア

株式時価総額:2,503億ドル(世界ランキング第44位、2021年12月末)

セールスフォースは、アメリカに本拠を置く、CRM(Customer Relationship Management、顧客関係管理)やSFA(Sales Force Automation、営業支援ツール)を、サブスクリプション形態を中心にクラウド上で提供する世界最大手です。

CRMは、顧客との関係性を管理するためのツールで、連絡先や購入履歴の確認、メール等のやり取り等の情報を一元管理することで、営業活動、サービス、マーケティング等に活かすことができます。

CRMプロバイダーとして、セールスフォースは世界シェアトップ(約2割)で、2位以下は、オラクル、SAP、アドビ、マイクロソフトが挙げられます。

SFAは、CRMと共通する部分が多いものの、商談の進捗状況等属人化しやすい営業業務を組織化・効率化するため、案件を軸に情報管理を行う点が、CRMと異なります。

セールスフォースの「カスタマー360」は、セールス(Sales Cloud)、サービス(Service Cloud)、マーケティング(Marketing Cloud)、EC(Commerce Cloud)等のあらゆる部門が、1顧客を中心に相互に連携するためのプラットフォームです。

2021年に、ビジネスチャットサービスを手掛けるスラック・テクノロジーズを277億ドルで買収しました。

(参考)競合他社(情報処理・外注サービス)の株式時価総額(2021年12月末)

| 株式時価総額 | |

| アドビ(ADBE) | 2,698億ドル |

| セールスフォース(CRM) | 2,503億ドル |

| イントゥイット(INTU) | 1,821億ドル |

| SAP(SAP) | 1,670億ドル |

| アトラシアン(TEAM) | 964億ドル |

| ダッソー・システムズ(DSY.PA) | 779億ドル |

| ワークデイ(WDAY) | 683億ドル |

| オートデスク(ADSK) | 619億ドル |

| シノプシス(SNPS) | 565億ドル |

| データドッグ(DDOG) | 556億ドル |

| ズーム・ビデオ・コミュニケーションズ(ZM) | 548億ドル |

| ケイデンス・デザイン・システムズ(CDNS) | 516億ドル |

| トレードデスク(TTD) | 440億ドル |

| ユニティ・ソフトウェア(U) | 418億ドル |

| コンステレーション・ソフトウェア(CSU.TO) | 394億ドル |

| パランティアテクノロジーズ(PLTR) | 365億ドル |

| アンシス(ANSS) | 350億ドル |

| ハブスポット(HUBS) | 311億ドル |

| ドキュサイン(DOCU) | 301億ドル |

| ナイス(NICE) | 192億ドル |

| スプランク(SPLK) | 184億ドル |

| リングセントラル(RNG) | 174億ドル |

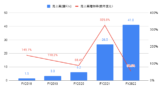

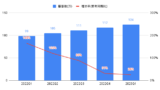

売上高(セグメント別、地域別)の推移

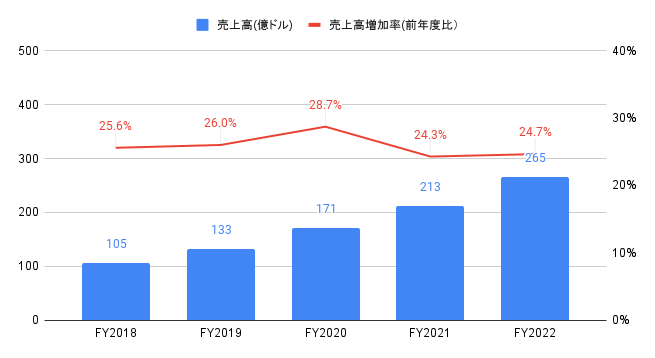

FY2022(2021年2月-2022年1月期)の売上高は265億ドルと、前年度比+24.7%、過去5年間で年率+25.8%となりました。

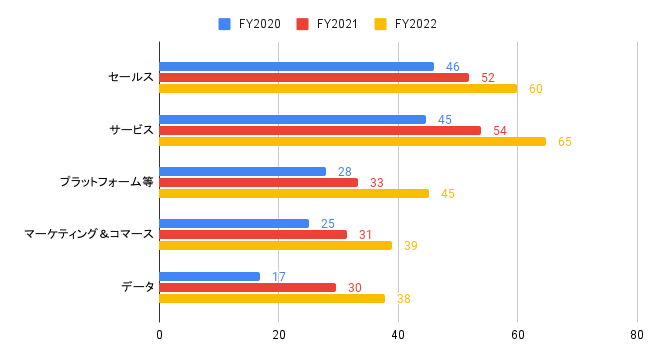

セグメント別の売上高は、以下の通りです。

・セールス:60億ドル、前年度比+15%

・サービス:65億ドル、前年度比+20%

・プラットフォーム(PaaS)等:45億ドル、前年度比+36%

・マーケティング&コマース:39億ドル、前年度比+25%

・データ:38億ドル、前年度比+28%

セグメント別の売上高構成比は、セールスが24%、サービスが26%、プラットフォーム等が18%、マーケティング&コマースが16%、データが15%を占めます。

地域別の売上高構成比は、アメリカが68%、欧州が23%、アジアパシフィックが9%を占めます。

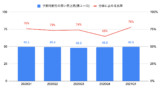

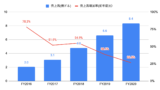

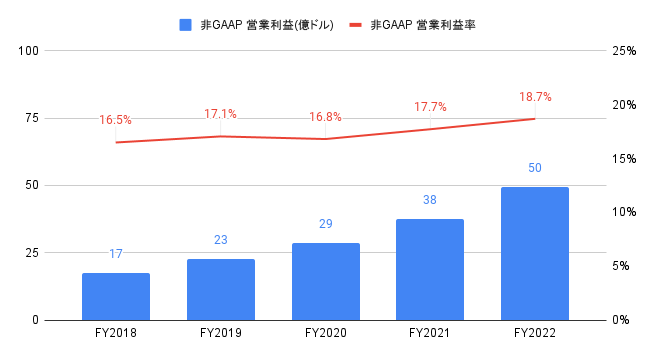

利益の推移

FY2022の非GAAP 営業利益は50億ドルと、前年度比+31.5%、過去5年間で年率+34.9%となりました。

非GAAP 営業利益率は18.7%と、前年度の17.7%から改善しました。

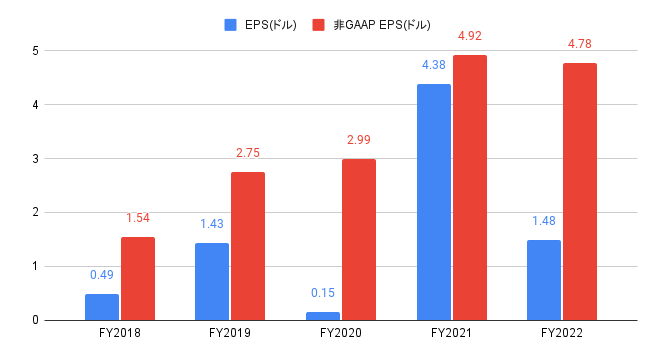

FY2022の非GAAP EPSは4.78ドルと、前年度比▲2.8%、過去5年間で年率+36.5%となりました。

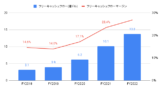

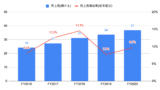

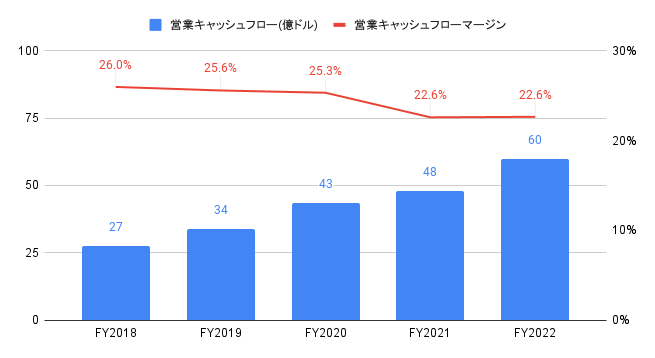

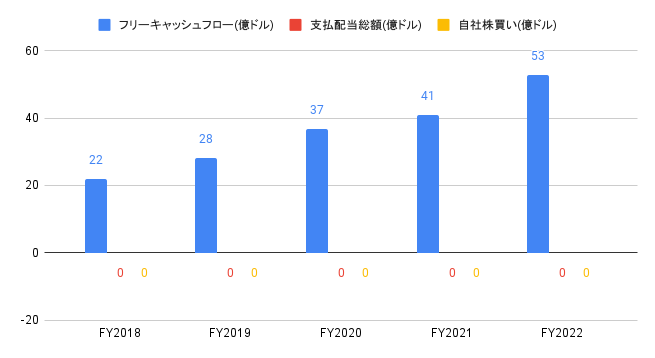

キャッシュフローの推移

FY2022の営業キャッシュフローは60億ドルと、前年度比+25.0%、過去5年間で年率+22.6%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は22.6%と、前年度の25.3%とほぼ同水準となりました。

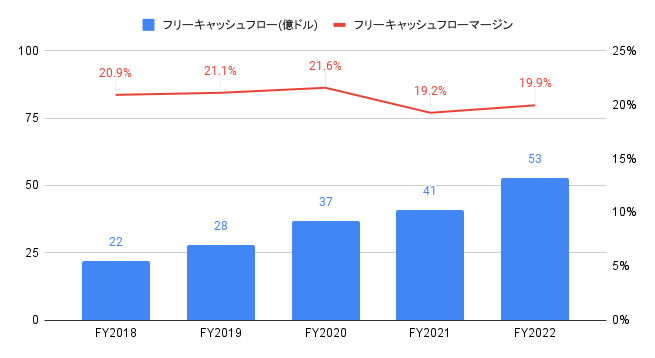

FY2022のフリーキャッシュフローは53億ドルと、前年度比+29.1%、過去5年間で年率+25.5%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は19.9%と、前年度の19.2%から改善しました。

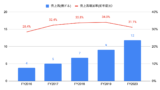

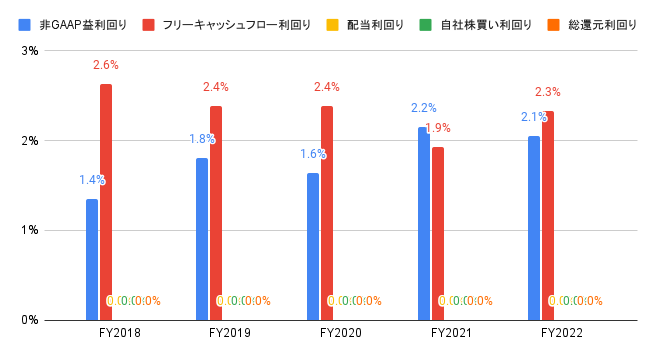

株主還元(配当、自社株買い)の推移

配当、自社株買いの実施はなしです。

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2022の非GAAP 益利回り(PERの逆数)は2.1%、フリーキャッシュフロー利回りは2.3%です。

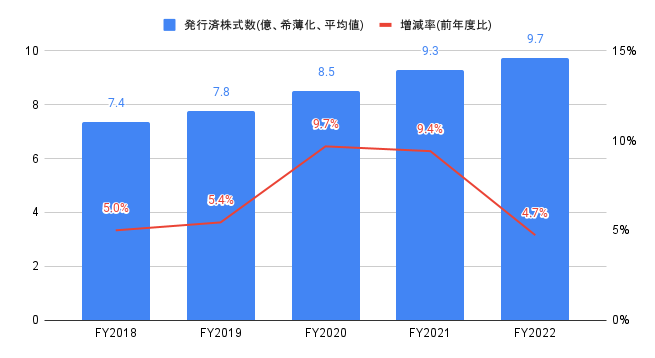

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率+6.8%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去12四半期中、12勝です。

非GAAP EPSの実績値(コンセンサス比)は、過去12四半期中、12勝です。

| 売上高(億ドル) | 非GAAP EPS(ドル) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2020Q2 | 40.0 | 39.6 | ○ | 0.66 | 0.47 | ○ |

| 2020Q3 | 45.1 | 44.5 | ○ | 0.75 | 0.66 | ○ |

| 2020Q4 | 48.5 | 47.6 | ○ | 0.66 | 0.56 | ○ |

| 2021Q1 | 48.7 | 48.5 | ○ | 0.70 | 0.69 | ○ |

| 2021Q2 | 51.5 | 49.5 | ○ | 1.44 | 0.67 | ○ |

| 2021Q3 | 54.2 | 52.6 | ○ | 1.74 | 0.75 | ○ |

| 2021Q4 | 58.2 | 56.8 | ○ | 1.04 | 0.75 | ○ |

| 2022Q1 | 59.6 | 58.9 | ○ | 1.21 | 0.88 | ○ |

| 2022Q2 | 63.4 | 62.5 | ○ | 1.48 | 0.93 | ○ |

| 2022Q3 | 68.6 | 68.0 | ○ | 1.27 | 0.92 | ○ |

| 2022Q4 | 73.2 | 72.4 | ○ | 0.84 | 0.75 | ○ |

| 2023Q1 | 74.1 | 73.8 | ○ | 0.98 | 0.94 | ○ |

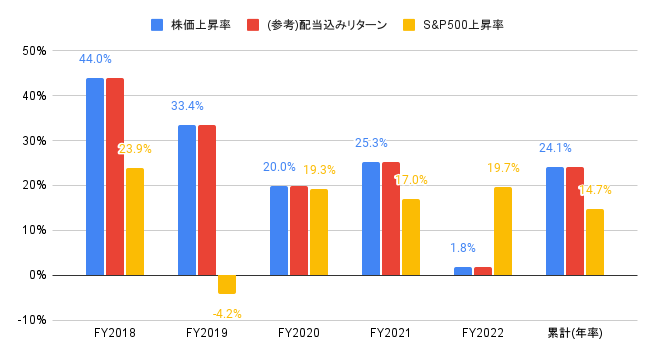

株価上昇率

FY2022(2021年2月から2022年1月末)の株価上昇率は+1.8%と、S&P500(+19.7%)を下回りました。

過去5年間(2017年2月から2022年1月末)の株価上昇率は年率+24.1%と、S&P500(年率+14.7%)を上回りました。

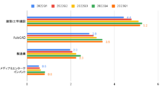

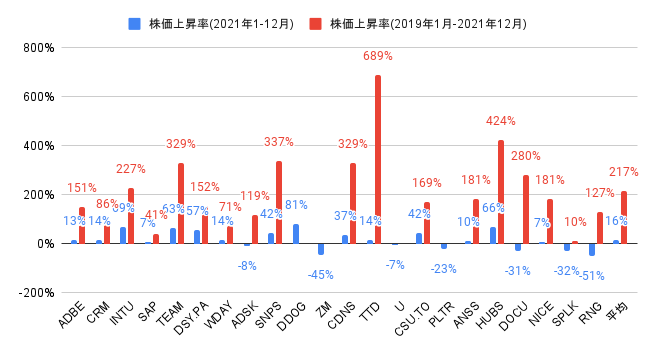

競合他社(アプリケーション・ソフトウェア)の株価上昇率(DSY.PAはユーロ建て、CSU.TOはカナダドル建て、その他はUSドル建て)は、以下の通りです。

セールスフォース(CRM)の株価上昇率は、2021年の1年間で+14%と、22社平均(+16%)を下回り、22社中第10位となりました。

2019年1月から2021年12月の3年間では+86%と、18社平均(+217%)を下回り、18社中第15位となりました。

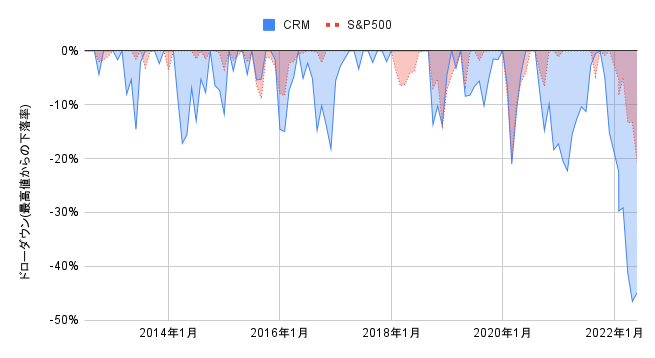

過去10年間(2012年7月から2022年6月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

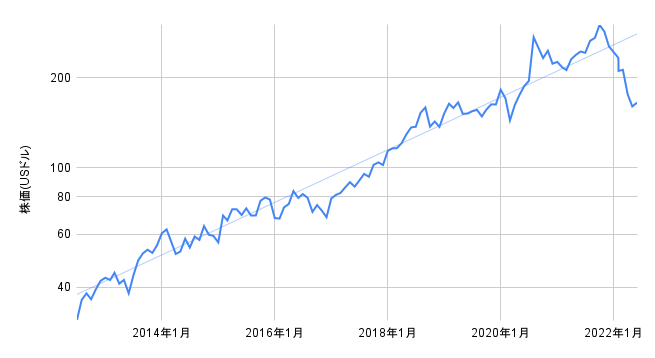

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを8.0%と推計しました。

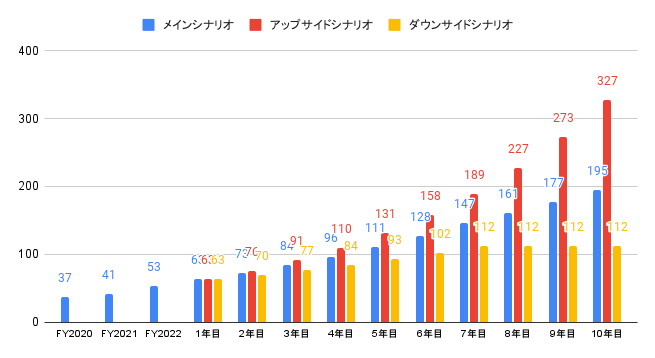

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜7年目+15%、8年目〜10年目+10%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目〜10年目+20%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜7年目+10%、8年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は190ドルとなります。

・メインシナリオ:190ドル

・アップサイドシナリオ:290ドル

・ダウンサイドシナリオ:125ドル

セールスフォース(Salesforce、CRM)への投資について

FY2022の売上高は265億ドル(前年度比+24.7%)、非GAAP EPSは4.78ドル(前年度比▲2.8%)、フリーキャッシュフローは53億ドル(前年度比+29.1%)となりました。

FY2023のガイダンスは、以下の通りです。

・売上高:317〜318億ドル(+20%)

・非GAAP EPS:4.74〜4.76ドル

DCF法による目標株価は190ドルのため、2022年6月末時点の株価165ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が3.7倍(年率+14%)、フリーキャッシュフローマージンが横ばいで推移することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

業績は好調ですが、金利上昇やドル高等の影響を受けて、ソフトウェア株全般の株価が絶不調です。

アドビの方が魅力的です。