過去の業績の推移を解説し、目標株価の算出とオートデスクへの投資についてコメントします。

会社概要

オートデスク(Autodesk、ADSK)

ホームページ(IR):リンク先

国:アメリカ

セクター:情報技術

産業グループ:ソフトウェア・サービス

サブ産業グループ:アプリケーション・ソフトウェア

株式時価総額:619億ドル(2021年12月末)

オートデスクは、アメリカに本拠を置く、3D技術を使ったデザイン・設計、エンジニアリング、エンターテインメント向けソフトウェアを、サブスクリプション形態を中心に提供する企業です。

AutoCadは、オートデスクが開発した、建築や製造等幅広い業界で使用されているCAD(Computer Assisted Design、設計支援)ソフトウェアで、設計者が、モノを実際に作る前に、アイデアを設計・可視化する際に利用されます。

AR(拡張現実)、VR(仮想現実)などのサービス、プラットフォームも提供しています。

(参考)競合他社(アプリケーション・ソフトウェア)の株式時価総額(2021年12月末)

| 株式時価総額 | |

| アドビ(ADBE) | 2,698億ドル |

| セールスフォース(CRM) | 2,503億ドル |

| イントゥイット(INTU) | 1,821億ドル |

| SAP(SAP) | 1,670億ドル |

| アトラシアン(TEAM) | 964億ドル |

| ダッソー・システムズ(DSY.PA) | 779億ドル |

| ワークデイ(WDAY) | 683億ドル |

| オートデスク(ADSK) | 619億ドル |

| シノプシス(SNPS) | 565億ドル |

| データドッグ(DDOG) | 556億ドル |

| ズーム・ビデオ・コミュニケーションズ(ZM) | 548億ドル |

| ケイデンス・デザイン・システムズ(CDNS) | 516億ドル |

| トレードデスク(TTD) | 440億ドル |

| ユニティ・ソフトウェア(U) | 418億ドル |

| コンステレーション・ソフトウェア(CSU.TO) | 394億ドル |

| パランティアテクノロジーズ(PLTR) | 365億ドル |

| アンシス(ANSS) | 350億ドル |

| ハブスポット(HUBS) | 311億ドル |

| ドキュサイン(DOCU) | 301億ドル |

| ナイス(NICE) | 192億ドル |

| スプランク(SPLK) | 184億ドル |

| リングセントラル(RNG) | 174億ドル |

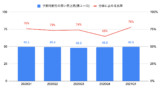

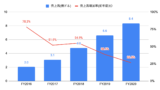

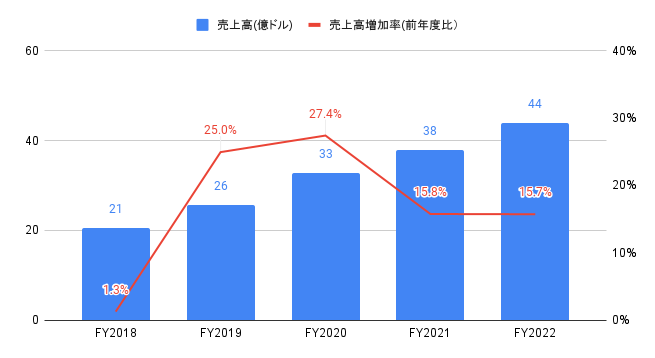

売上高(セグメント別、地域別)の推移

FY2022(2021年2月-2022年1月期)の売上高は44億ドルと、前年度比+15.7%、過去5年間で年率+16.6%となりました。

2023Q1(2022年2−4月期)の売上高は11.7億ドル(前年同期比+18.3%)と、コンセンサス(11.5億ドル)を上回りました。

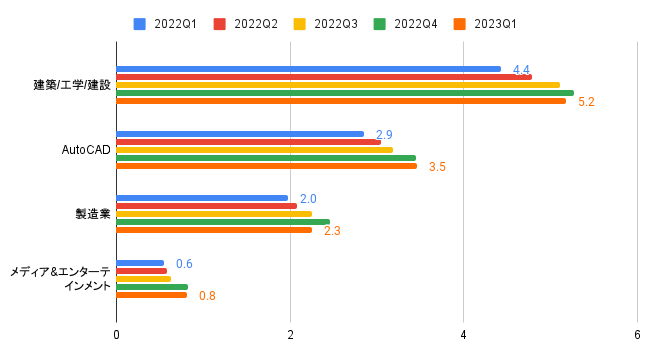

セグメント別の売上高は、以下の通りです。

・建築/工学/建設:5.2億ドル、前年同期比+17%

・AutoCAD:3.5億ドル、前年同期比+21%

・製造業:2.3億ドル、前年同期比+14%

・メディア&エンターテインメント:0.8億ドル、前年同期比+47%

セグメント別の売上高構成比は、建築/工学/建設が44%、AutoCADが30%、製造業が19%、メディア&エンターテインメントが7%を占めます。

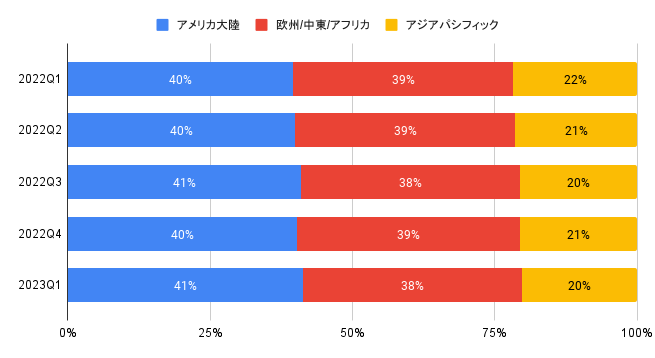

地域別の売上高構成比は、アメリカ大陸が41%、欧州/中東/アフリカが38%、アジアパシフィックが20%を占めます。

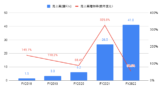

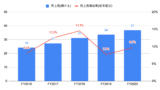

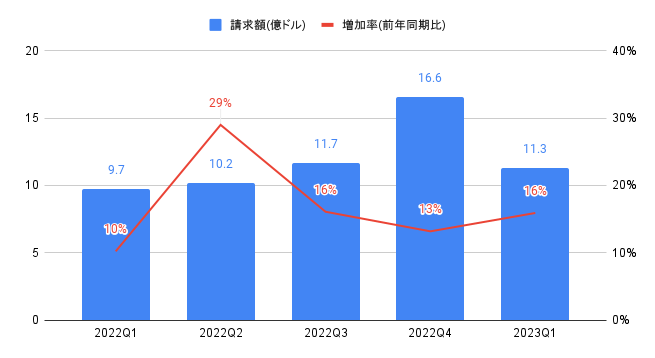

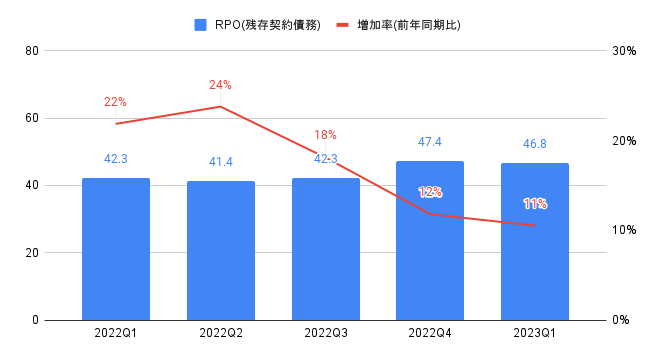

請求額、RPO(残存契約債務)の推移

請求額(会計上未認識だが顧客と契約済みの案件も含めた売上高)は11.3億ドル(前年同期比+16%)となりました。

RPO(残存債務契約、受注残に相当)は46.8億ドル(前年同期比+11%)となりました。

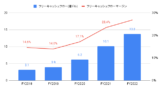

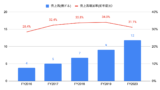

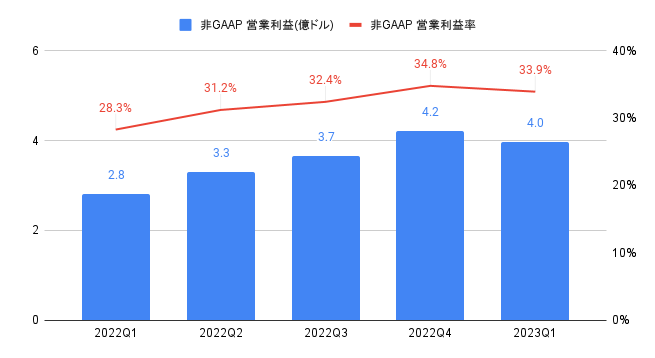

利益の推移

FY2022の非GAAP 営業利益は14億ドルと、前年度比+25.7%、過去3年間で年率+64.1%となりました。

非GAAP 営業利益率は31.9%と、前年度の29.3%から改善しました。

2023Q1の非GAAP 営業利益は4.0億ドル(前年同期比+41.8%)となりました。

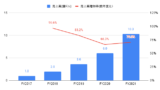

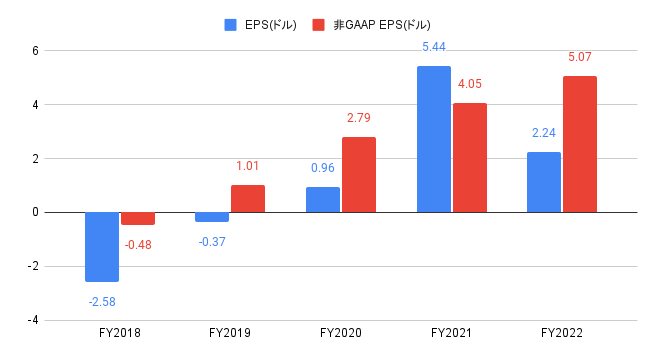

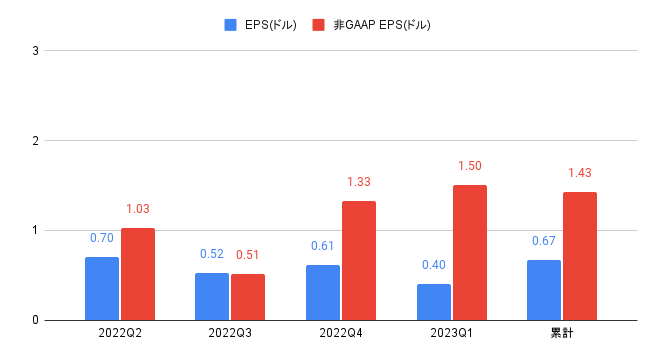

FY2022の非GAAP EPSは5.07ドルと、前年度比+25.2%、過去3年間で年率+71.2%となりました。

2023Q1の非GAAP EPSは1.43ドル(前年度比+38.8%)と、コンセンサス(1.34ドル)を上回りました。

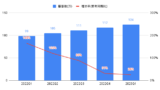

キャッシュフローの推移

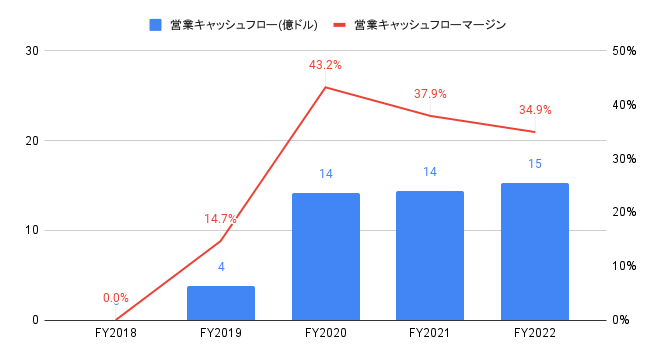

FY2022の営業キャッシュフローは15億ドルと、前年度比+6.5%、過去5年間で年率+55.3%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は34.9%と、前年度の37.9%から悪化しました。

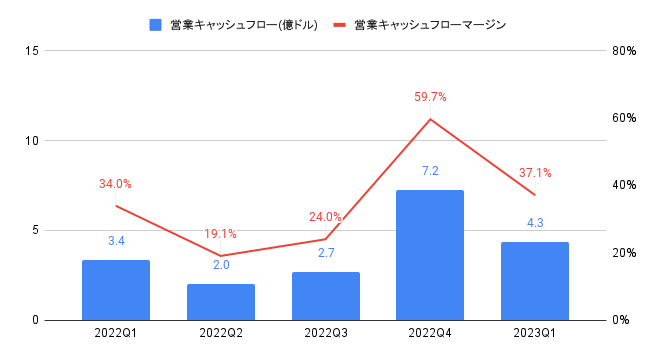

2023Q1の営業キャッシュフローは4.3億ドル(前年同期比+29.1%)となりました。

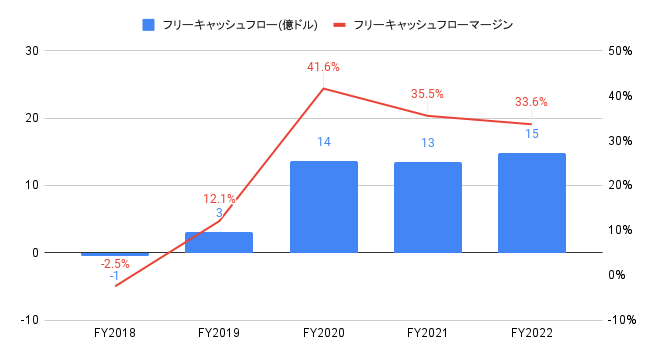

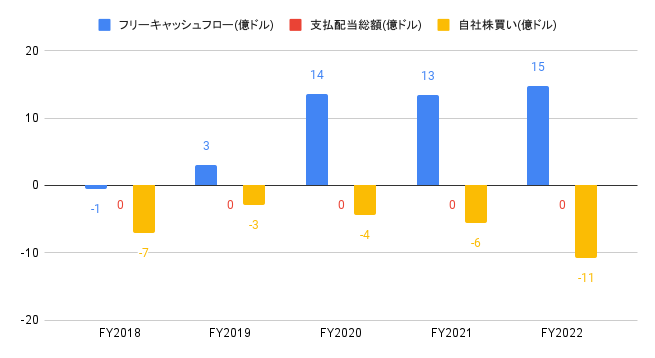

FY2022のフリーキャッシュフローは15億ドルと、前年度比+9.6%、過去5年間で年率+73.6%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は33.6%と、前年度の35.5%から悪化しました。

2023Q1のフリーキャッシュフローは4.2億ドル(前年同期比+33.6%)となりました。

株主還元(配当、自社株買い)の推移

無配ですが、自社株買いを実施しています。

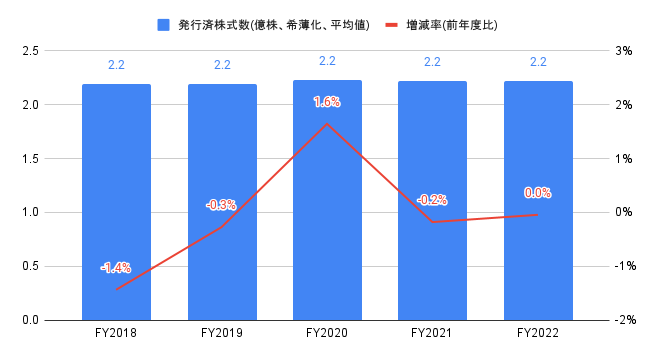

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲0.1%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去12四半期中、12勝です。

非GAAP EPSの実績値(コンセンサス比)は、過去12四半期中、12勝です。

| 売上高(億ドル) | 非GAAP EPS(ドル) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2020Q2 | 8.0 | 7.9 | ○ | 0.65 | 0.61 | ○ |

| 2020Q3 | 8.4 | 8.2 | ○ | 0.78 | 0.72 | ○ |

| 2020Q4 | 9.0 | 8.9 | ○ | 0.92 | 0.90 | ○ |

| 2021Q1 | 8.9 | 8.7 | ○ | 0.85 | 0.79 | ○ |

| 2021Q2 | 9.1 | 9.0 | ○ | 0.98 | 0.90 | ○ |

| 2021Q3 | 9.5 | 9.4 | ○ | 1.04 | 0.96 | ○ |

| 2021Q4 | 10.4 | 10.1 | ○ | 1.18 | 1.07 | ○ |

| 2022Q1 | 9.9 | 9.6 | ○ | 1.03 | 0.94 | ○ |

| 2022Q2 | 10.6 | 10.5 | ○ | 1.21 | 1.12 | ○ |

| 2022Q3 | 11.3 | 11.2 | ○ | 1.33 | 1.26 | ○ |

| 2022Q4 | 12.1 | 12.0 | ○ | 1.50 | 1.44 | ○ |

| 2023Q1 | 11.7 | 11.5 | ○ | 1.43 | 1.34 | ○ |

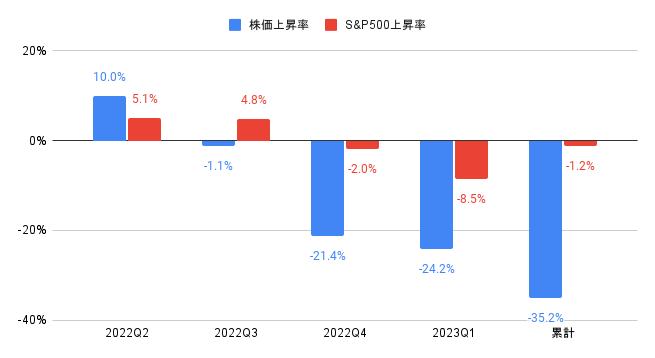

株価上昇率

FY2022の株価上昇率は▲10.0%と、S&P500(+21.6%)を下回りました。

過去5年間(2017年2月から2022年1月末)の株価上昇率は年率+25.2%と、S&P500(年率+14.7%)を大きく上回りました。

2023Q1の株価上昇率は▲24.2%と、S&P500(▲8.5%)を下回りました。

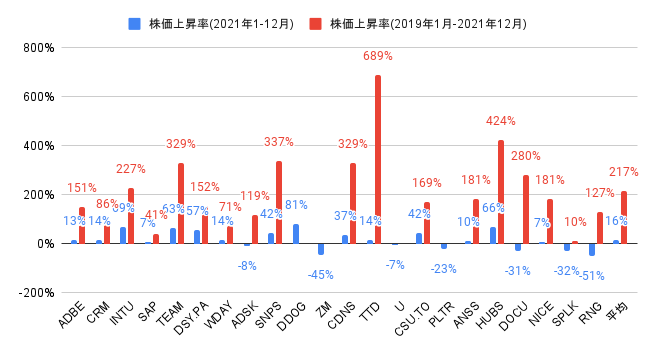

競合他社(アプリケーション・ソフトウェア)の株価上昇率(DSY.PAはユーロ建て、CSU.TOはカナダドル建て、その他はUSドル建て)は、以下の通りです。

オートデスク(ADSK)の株価上昇率は、2021年の1年間で▲8%と、22社平均(+16%)を下回り、22社中第17位となりました。

2019年1月から2021年12月の3年間では+119%と、18社平均(+217%)を下回り、18社中第14位となりました。

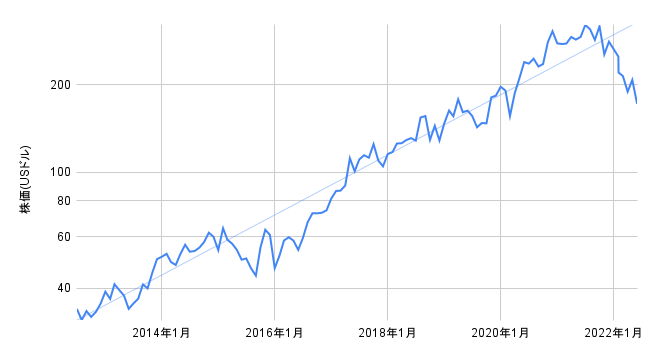

過去10年間(2012年7月から2022年6月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

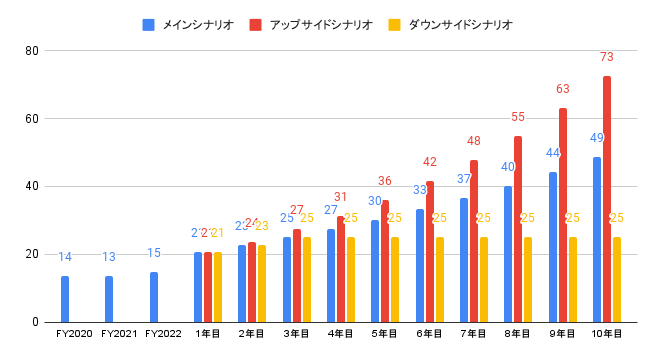

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを7.5%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+10%、2年目〜10年目+10%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+40%、2年目〜10年目+15%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+40%、2年目〜3年目+10%、4年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は233ドルとなります。

・メインシナリオ:233ドル

・アップサイドシナリオ:325ドル

・ダウンサイドシナリオ:142ドル

オートデスク(Autodesk、ADSK)への投資について

2023Q1の売上高は11.7億ドル(コンセンサス11.5億ドル)、非GAAP EPSは1.43ドル(コンセンサス1.34ドル)と、これまで通りコンセンサスを上回る実績となりました。

FY2023のガイダンスは、以下の通りです。

・全体:49.60〜50.60億ドル(+13〜15%)

・非GAAP EPS:6.43〜6.66ドル

・フリーキャッシュフロー:20.00〜20.80億ドル

DCF法による目標株価は233ドルのため、2022年6月末時点の株価172ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が2.7倍(年率+10%)、10年後に向けてフリーキャッシュフローマージンが40%まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

3D技術というテーマは長期的にみて魅力的です。