過去の業績の推移を解説し、目標株価の算出とエヌビディアへの投資についてコメントします。

会社概要

エヌビディア(Nvidia Corporation、NVDA)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:情報技術

産業グループ:半導体・半導体製造装置

サブ産業グループ:半導体

株式時価総額:7,329億ドル(世界ランキング第8位、2021年12月末)

エヌビディアは、アメリカに本拠を置く、ゲームや自動運転等向けGPU(Graphics Processing Unit)の設計・開発等を行う半導体企業です。

GPUは、3Dグラフィックなどの画像処理のために使われる、並列処理を行うことで高速に演算を回す半導体チップで、GPGPU(GPUを画像処理以外の目的に使用/汎用計算に応用等)に向けた開発環境をエヌビディアが提供したことで、大量の並列演算が必要なディープラーニングやAIにも活用されるようになりました。

インテルと異なり、エヌビディアは自社で半導体を設計し、台湾セミコンダクターのようなファウンドリー(受託生産)に製造を委託(生産設備を持たないファブレス)しています。

ソフトバンクグループ傘下にあるアームを400億ドルで買収することを発表しましたが、買収は断念となりました。

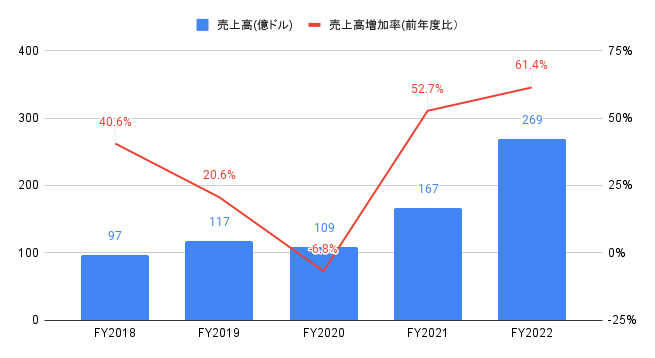

売上高(用途別、地域別)の推移

FY2022(2021年2月-2022年1月期)の売上高は269億ドルと、前年度比+61.4%、過去5年間で年率+31.3%となりました。

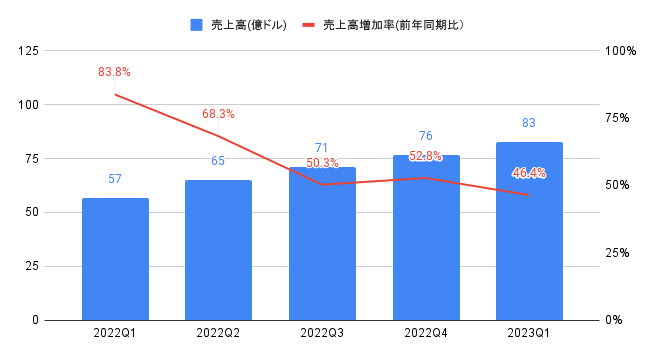

2023Q1(2022年2−4月期)の売上高は83億ドル(前年同期比+46.4%)と、コンセンサス(81.0億ドル)を上回りました。

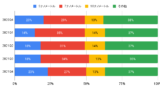

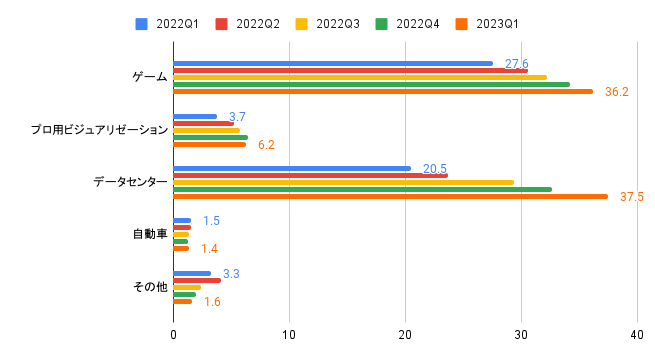

用途別の売上高は、以下の通りです。

・ゲーム:36.2億ドル、前年同期比+31%

・プロ用ビジュアリゼーション:6.2億ドル、前年同期比+67%

・データセンター:37.5億ドル、前年同期比+83%

・自動車:1.4億ドル、前年同期比▲10%

・その他(マイニング等):1.6億ドル、前年同期比▲52%

用途別の売上高構成比は、ゲームが44%、データセンターが45%を占めます。

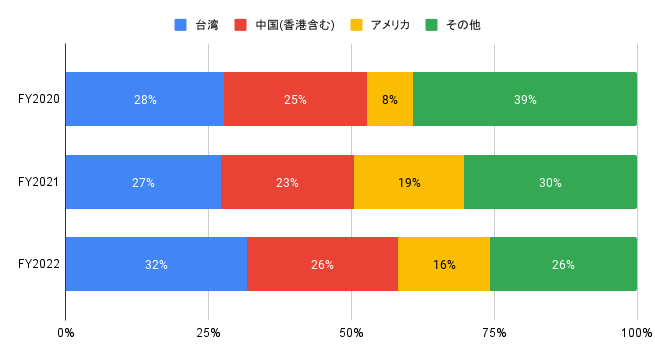

地域別の売上高構成比は、台湾が32%、中国(香港含む)が26%、アメリカが16%を占めます。

半導体の市場規模の見込み

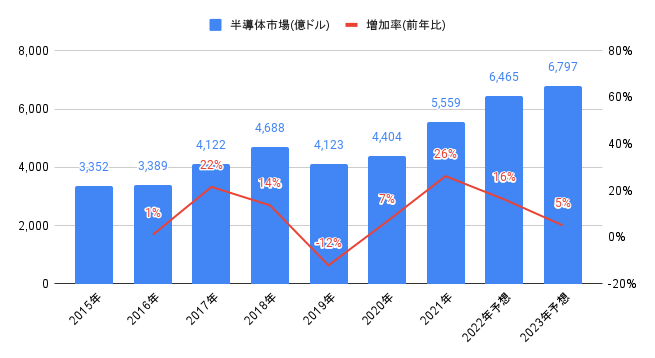

2021年の半導体の市場規模は5,559億ドル(前年度比+26%)となりました。

WSTSによると、2022年予想は6,465億ドル(前年比+16%)、2023年予想は6,797億ドル(前年比+5%)です。

利益の推移

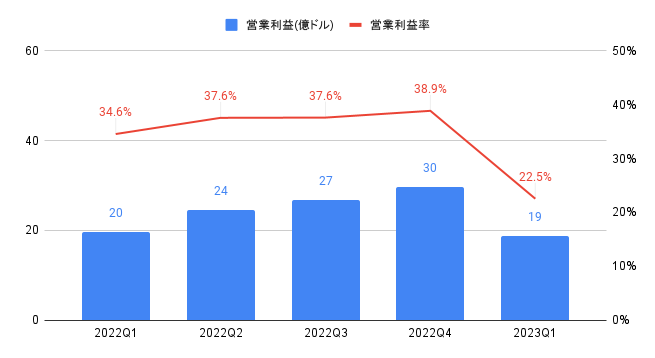

FY2022の営業利益は100億ドルと、前年度比+122%、過去5年間で年率+39.0%となりました。

営業利益率は37.3%と、前年度の27.2%から改善しました。

2023Q1の営業利益は19億ドル(前年同期比▲4.5%)となりました。

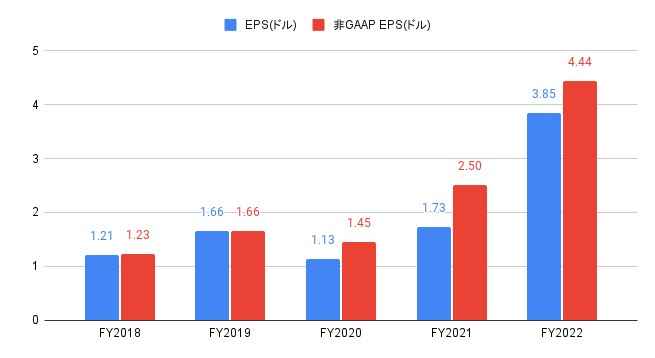

FY2022の非GAAP EPSは4.44ドルと、前年度比+77.6%、過去5年間で年率+42.1%となりました。

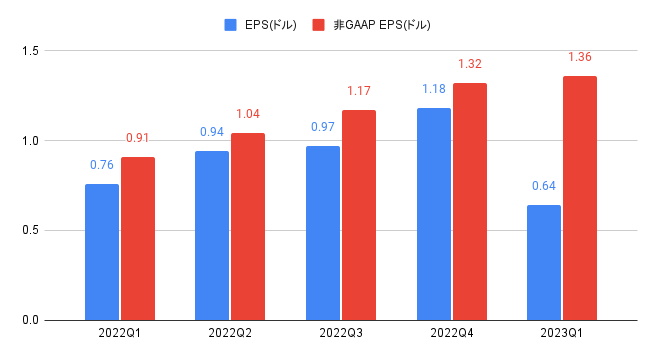

2023Q1の非GAAP EPSは1.36ドル(前年同期比+49.5%)と、コンセンサス(1.29ドル)を上回りました。

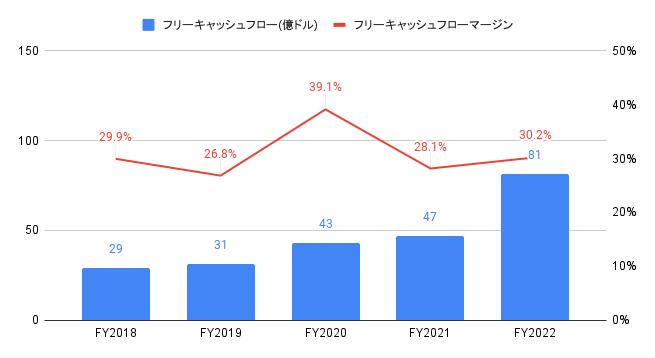

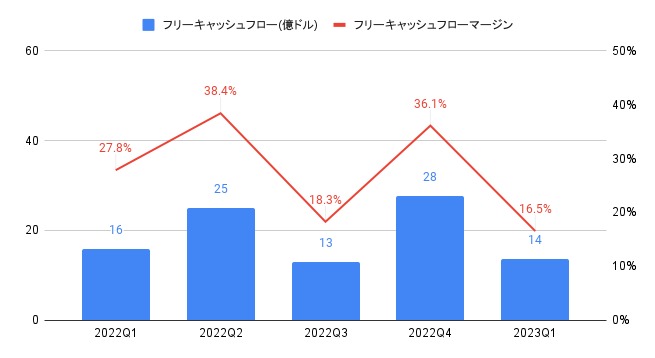

キャッシュフローの推移

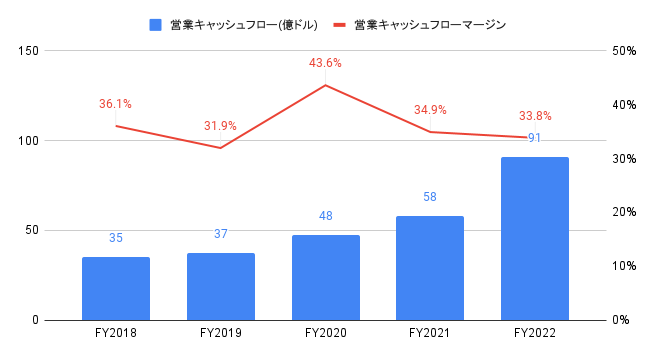

FY2022の営業キャッシュフローは91億ドルと、前年度比+56.4%、過去5年間で年率+40.4%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は33.8%と、前年度の34.9%から悪化しました。

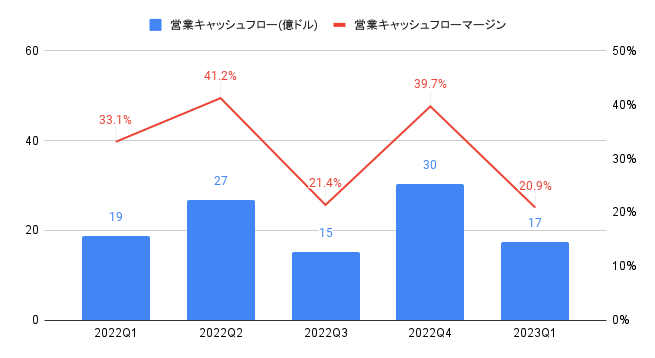

2023Q1の営業キャッシュフローは17億ドル(前年同期比▲7.6%)となりました。

FY2022のフリーキャッシュフローは81億ドルと、前年度比+73.2%、過去5年間で年率+40.3%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は30.2%と、前年度の28.1%から改善しました。

2023Q1のフリーキャッシュフローは14億ドル(前年同期比▲13.1%)となりました。

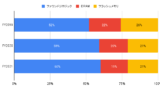

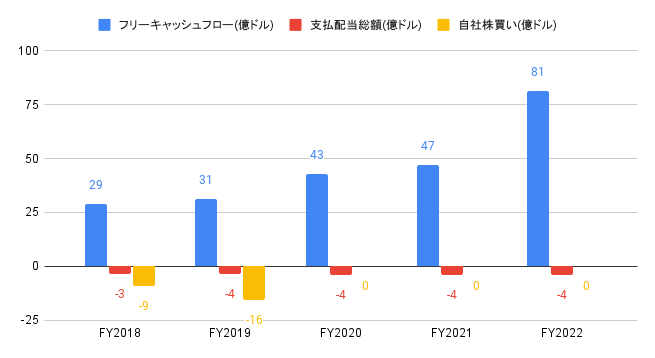

株主還元(配当、自社株買い)の推移

株主還元に消極的です。

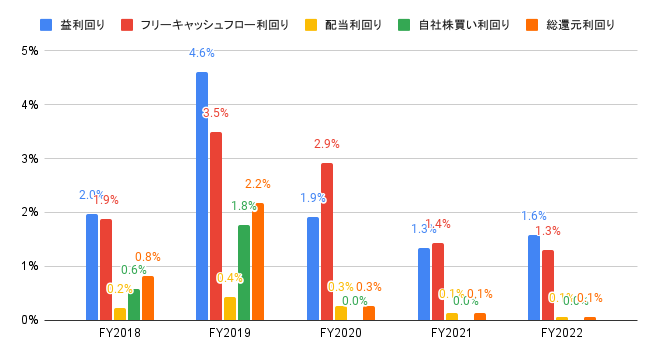

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2022の益利回り(PERの逆数)は1.6%、フリーキャッシュフロー利回りは1.3%です。

FY2022の配当利回りは0.1%です。

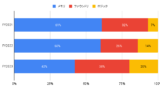

(参考)過去5年間の配当性向、総還元性向

過去5年間の配当性向は、利益・キャッシュフローベースともに、5〜15%程度です。

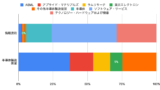

(参考)過去5年間のDPS(1株当たり配当金)

FY2022のDPSは0.16ドルと、前年度比+0.0%、過去5年間で年率+5.9%となりました。

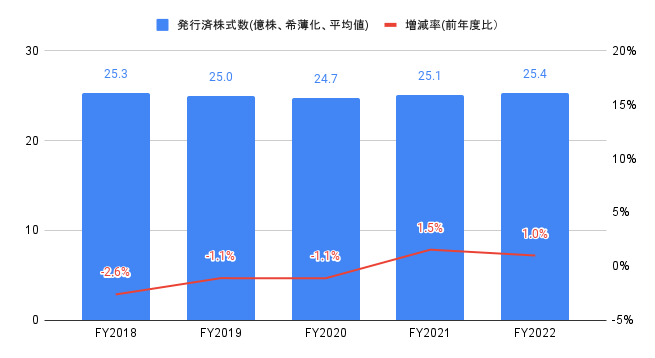

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲0.5%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去12四半期中、12勝です。

非GAAP EPSの実績値(コンセンサス比)は、過去12四半期中、12勝です。

| 売上高(億ドル) | 非GAAP EPS(ドル) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2020Q2 | 26 | 26 | ○ | 0.31 | 0.29 | ○ |

| 2020Q3 | 30 | 29 | ○ | 0.45 | 0.40 | ○ |

| 2020Q4 | 31 | 30 | ○ | 0.47 | 0.42 | ○ |

| 2021Q1 | 31 | 30 | ○ | 0.45 | 0.42 | ○ |

| 2021Q2 | 39 | 37 | ○ | 0.55 | 0.49 | ○ |

| 2021Q3 | 47 | 44 | ○ | 0.73 | 0.64 | ○ |

| 2021Q4 | 50 | 48 | ○ | 0.78 | 0.70 | ○ |

| 2022Q1 | 57 | 54 | ○ | 0.91 | 0.82 | ○ |

| 2022Q2 | 65 | 63 | ○ | 1.04 | 1.02 | ○ |

| 2022Q3 | 71 | 68 | ○ | 1.17 | 1.08 | ○ |

| 2022Q4 | 76 | 74 | ○ | 1.32 | 1.22 | ○ |

| 2023Q1 | 83 | 81 | ○ | 1.36 | 1.29 | ○ |

株価上昇率

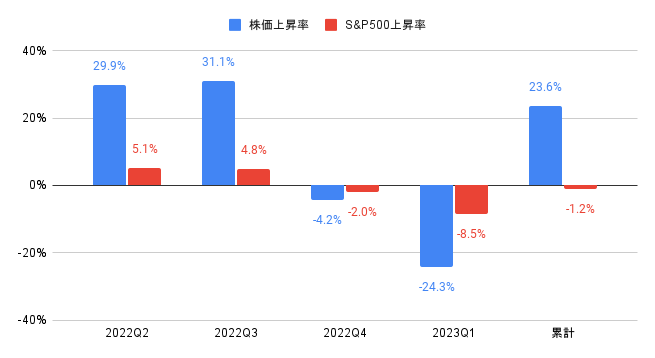

FY2022の株価上昇率は+88.5%と、S&P500(+21.6%)を上回りました。

過去5年間(2017年2月から2022年1月末)の株価上昇率は年率+55.1%と、S&P500(年率+14.7%)を大きく上回りました。

2023Q1の株価上昇率は▲24.3%と、S&P500(▲8.5%)を下回りました。

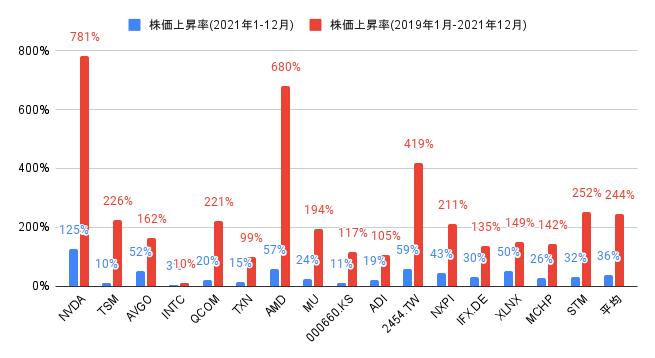

競合他社(半導体)の株価上昇率(000660KSは韓国ウォン建て、2454.TWは台湾ドル建て、IFX.DEはユーロ建て、その他はUSドル建て)は、以下の通りです。

エヌビディア(NVDA)の株価上昇率は、2021年の1年間で+125%と、16社平均(+36%)を上回り、16社中第1位となりました。

2019年1月から2021年12月の3年間では+781%と、16社平均(+244%)を上回り、16社中第1位となりました。

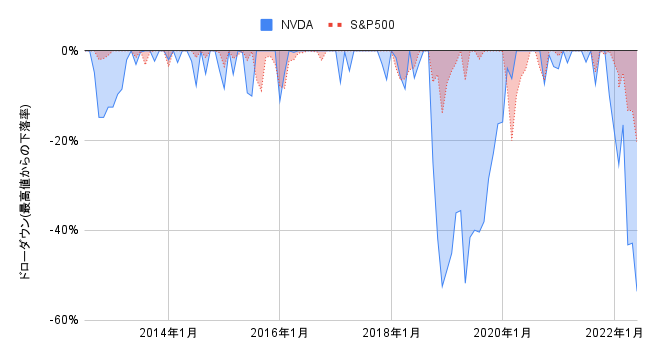

過去10年間(2012年7月から2022年6月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

半導体は市況の影響を受けやすいため、ドローダウンが大きいです。

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

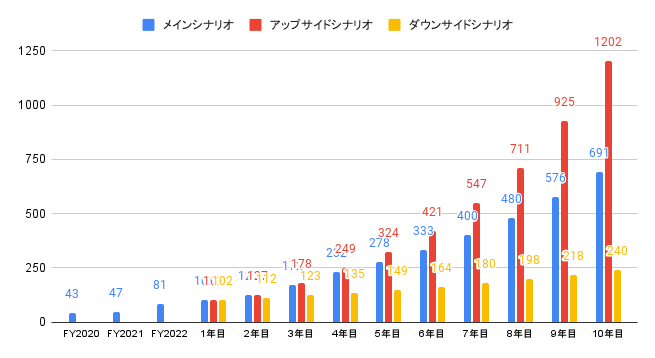

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを9.0%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目〜2年目+25%、3年目〜4年目+35%、6年目〜10年目+20%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目〜2年目+25%、3年目〜4年目+40%、6年目〜10年目+30%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+25%、2年目〜10年目+10%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は205ドルとなります。

・メインシナリオ:205ドル

・アップサイドシナリオ:326ドル

・ダウンサイドシナリオ:86ドル

エヌビディア(Nvidia Corporation、NVDA)への投資について

2023Q1の売上高は82.9億ドル(コンセンサス81.0億ドル)、非GAAP EPSは1.36ドル(コンセンサス1.29ドル)と、これまで通りコンセンサスを上回る実績となりました。

DCF法による目標株価は205ドルのため、2022年6月末時点の株価152ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が7.3倍(年率+22%)、10年後に向けてフリーキャッシュフローマージンが35%まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

コロナショック以降株価が大きく上昇したことや市況悪化により、株価は調整局面に入っています。

株価の変動を気にせず長期保有したい銘柄のため、投資継続です。