過去の業績の推移を解説し、目標株価の算出とシー・リミテッドへの投資についてコメントします。

会社概要

シー・リミテッド(Sea Limited、SE)

ホームページ(IR):リンク先

国:シンガポール

セクター:コミュニケーション・サービス

産業グループ:メディア・娯楽

サブ産業グループ:インタラクティブ・ホームエンターテイメント

株式時価総額:1,440億ドル(世界ランキング第97位、2021年6月末)

シー・リミテッドは、シンガポールに本拠を置く、オンラインゲーム(Garena)やeコマース(Shopee)、決済プラットフォーム(SeaMoney)を、主に東南アジア向けに提供する企業です。

Shopeeは、東南アジアと台湾で最大のeコマースプラットフォームです。

(参考)競合他社(インタラクティブ・ホームエンターテイメント)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| シー・リミテッド(SE) | 1,440 |

| ネットイース (NTES) | 786 |

| アクティビジョン・ブリザード(ATVI) | 742 |

| 任天堂(7974.T) | 691 |

| ロブロックス(RBLX) | 513 |

| エレクトロニック・アーツ(EA) | 411 |

| ビリビリ(BILI) | 817 |

| テイクツー・インタラクティブ(TTWO) | 206 |

| ネクソン(3659.T) | 200 |

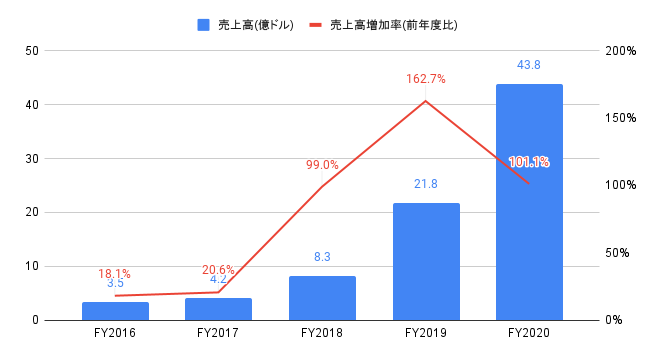

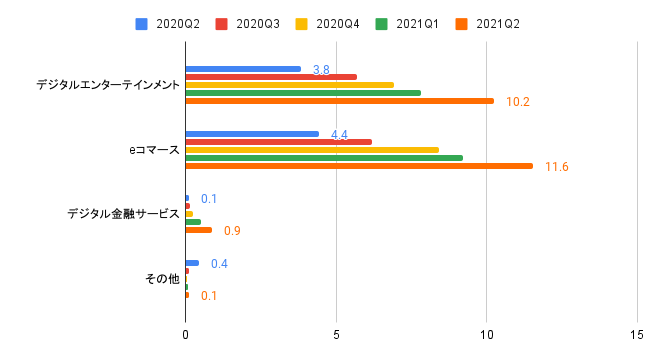

売上高(セグメント別)の推移

FY2020(2020年1-12月期)の売上高は43.8億ドルと、前年度比+101.1%、過去5年間で年率+71.8%となりました。

2021Q2(2021年4−6月期)の売上高は22.8億ドル(前年同期比+158.6%)と、コンセンサス(20.2億ドル)を上回りました。

セグメント別の売上高は、以下の通りです。

・デジタルエンターテインメント:10.2億ドル、前年同期比+167%

・eコマース:11.6億ドル、前年同期比+161%

・デジタル金融サービス:0.9億ドル、前年同期比+659%

・その他:0.1億ドル、前年同期比▲72%

セグメント別の売上高構成比は、eコマースが51%、デジタルエンターテインメントが45%を占めます。

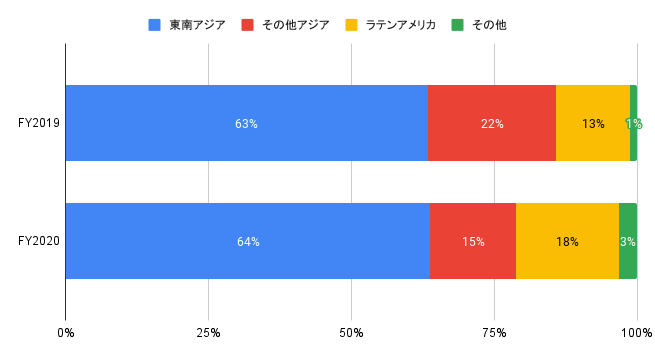

地域別の売上高構成比は、東南アジアが64%、その他アジアが15%、ラテンアメリカが18%を占めます。

アクティブユーザー数、GMV、決済総額の推移

デジタルエンターテインメントにおいて、アクティブユーザー数は7.25億人(前年同期比+45%)、有料ユーザー数は0.92億人(前年同期比+85%)となりました。

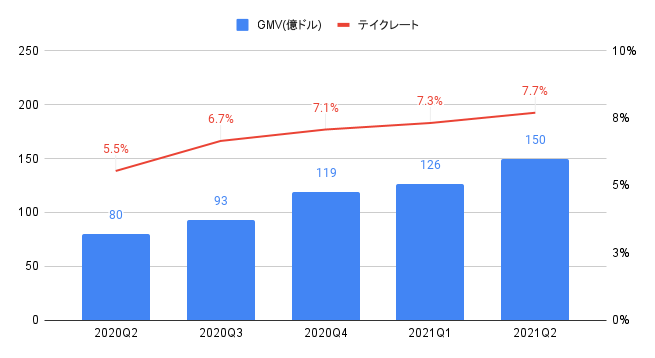

eコマースにおいて、GMVは150億ドル(前年同期比+88%)、テイクレートは7.7%です。

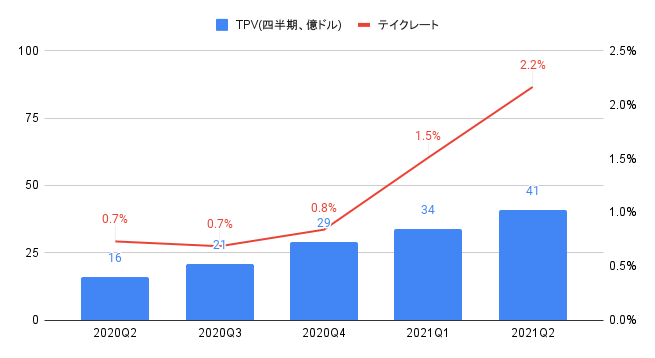

デジタル金融サービスにおいて、TPVは41億ドル(前年同期比+156%)、テイクレートは2.2%です。

利益(セグメント別)の推移

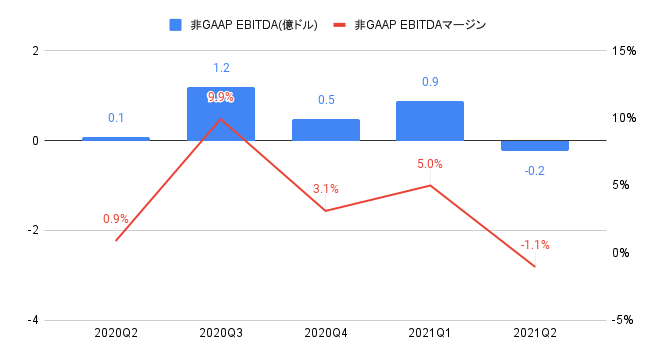

2021Q2の非GAAP EBITDAは▲0.2億ドル(前年同期比赤字転落)となりました。

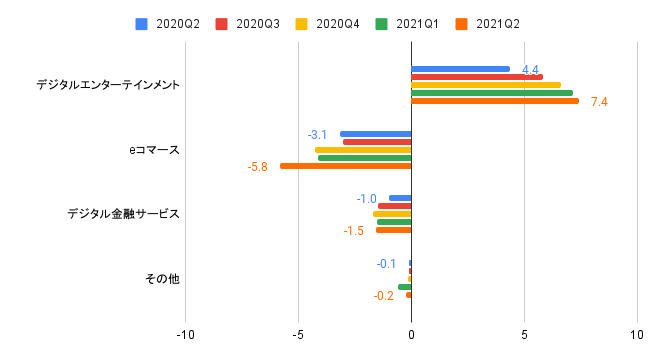

セグメント別の非GAAP EBITDAは、以下の通りです。

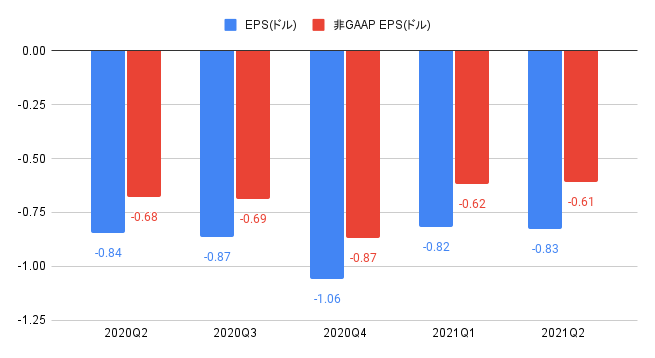

2021Q2の非GAAP EPSは▲0.61ドルと、コンセンサス(▲0.68ドル)を上回りました。

キャッシュフローの推移

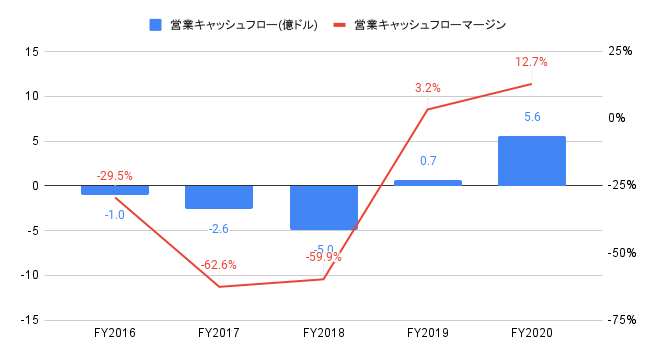

FY2020の営業キャッシュフローは5.6億ドルと、前年度比+695.6%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は12.7%と、前年度の3.2%から改善しました。

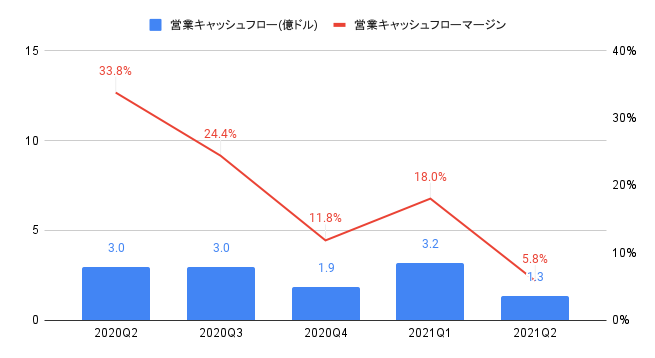

2021Q2の営業キャッシュフローは1.3億ドル(前年同期比▲55.6%)となりました。

FY2020のフリーキャッシュフローは2.0億ドルと、前年度比黒字転換となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は4.5%と、前年度の▲8.2%から改善しました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去8四半期中、8勝です。

非GAAP EPSの実績値(コンセンサス比)は、過去8半期中、3勝、5敗です。

| 売上高(ドル) | 非GAAP EPS(ドル) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2019Q3 | 7.6 | 7.0 | ○ | -0.38 | -0.45 | ○ |

| 2019Q4 | 9.1 | 8.7 | ○ | -0.53 | -0.58 | ○ |

| 2020Q1 | 9.1 | 8.9 | ○ | -0.52 | -0.44 | × |

| 2020Q2 | 12.9 | 10.6 | ○ | -0.68 | -0.65 | × |

| 2020Q3 | 12.1 | 11.4 | ○ | -0.69 | -0.68 | × |

| 2020Q4 | 15.7 | 15.1 | ○ | -0.87 | -0.84 | × |

| 2021Q1 | 18.0 | 17.8 | ○ | -0.62 | -0.55 | × |

| 2021Q2 | 22.8 | 20.2 | ○ | -0.61 | -0.68 | ○ |

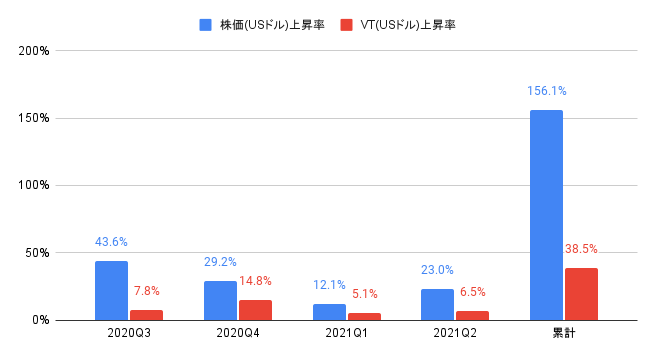

株価上昇率

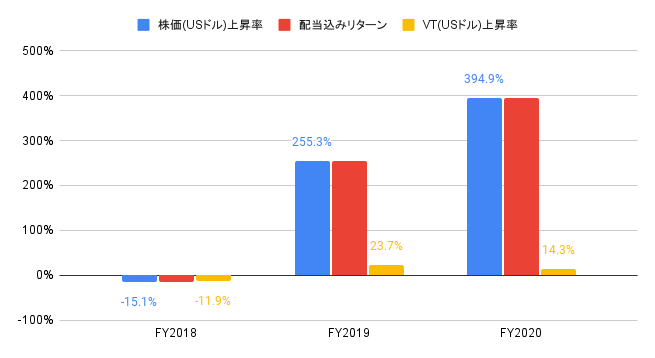

FY2020の株価上昇率は+394.9%と、世界株式を投資対象とするVT(+14.3%)を上回りました。

2021Q2の株価上昇率は+23.0%と、VT(+6.5%)を上回りました。

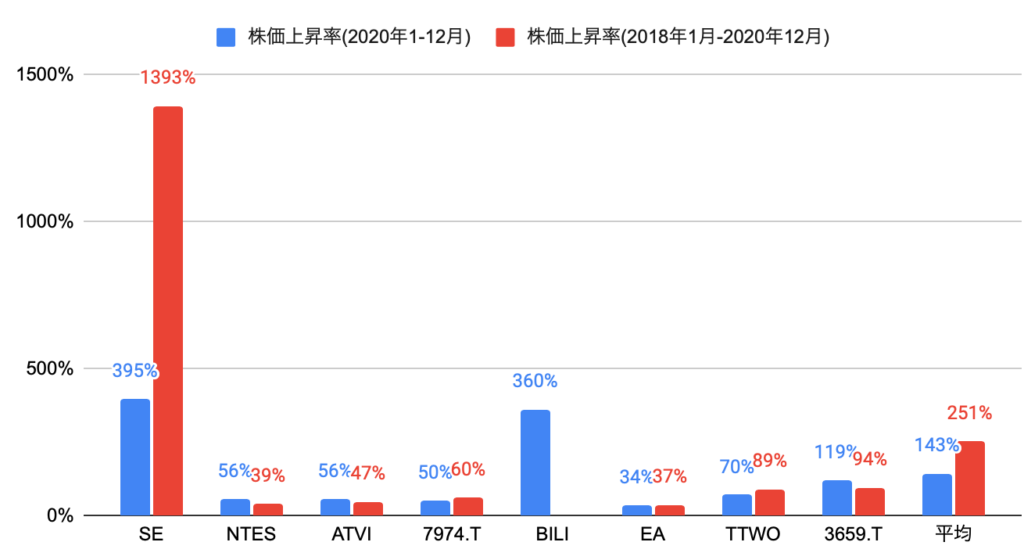

競合他社(インタラクティブ・ホームエンターテイメント)の株価上昇率(7974.T、3659.Tは日本円建て、その他はUSドル建て)は、以下の通りです。

シー・リミテッド(SE)の株価上昇率は、2020年の1年間で+395%と、8社平均(+143%)を上回り、8社中第1位となりました。

2018年1月から2020年12月の3年間では+1,393%と、7社平均(+251%)を下回り、7社中第1位となりました。

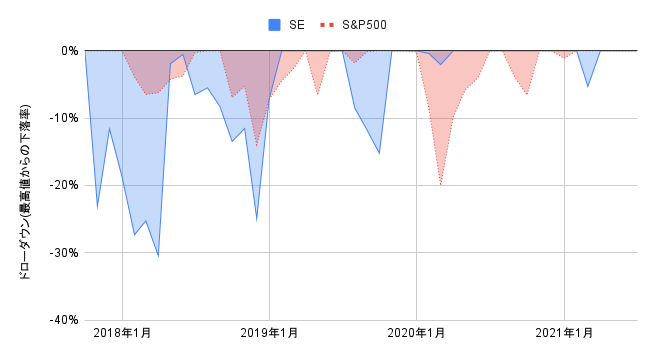

2017年10月から2021年7月までののドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

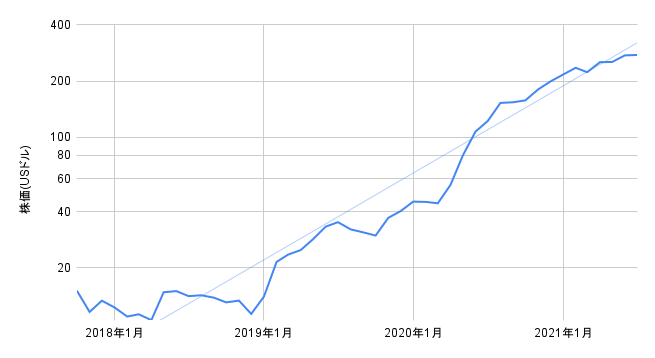

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを7.4%と推計しました。

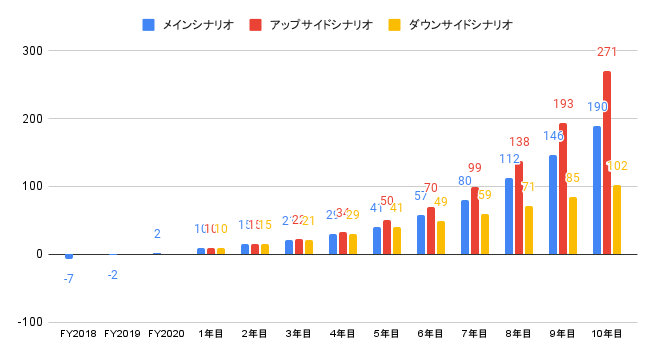

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+400%、2年目+50%、3年目〜8年目+40%、9年目〜10年目+30%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+400%、2年目〜5年目+50%、6年目〜10年目+40%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+400%、2年目+50%、3年目〜5年目+40%、6年目〜10年目+20%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は360ドルとなります。

・メインシナリオ:360ドル

・アップサイドシナリオ:496ドル

・ダウンサイドシナリオ:212ドル

シー・リミテッド(Sea Limited、SE)への投資について

2021Q2(2021年4−6月期)の売上高は22.8億ドル(前年同期比+158.6%)と、コンセンサス(20.2億ドル)を上回る実績となりました。

FY2021のガイダンス(引き上げ)は、以下の通りです。

・デジタルエンターテインメント受注残:45〜47億ドル(+44.4%)

・eコマース売上高:47〜49億ドル(+121.5%)

なお、メインシナリオは、10年後の売上高が28.2倍(年率+40%)、10年後に向けてフリーキャッシュフローマージンが15%まで上昇することを想定したので、フリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

業績絶好調で、当面は高い成長が見込まれます。