レバレッジ型ETFや投資信託の特徴

レバレッジ型ETFや投資信託は、日経平均など対象とする指数(原資産)の値動きの数倍の変動を同期間で達成するように、先物取引などを用いて運用する金融商品です。

例えば、日経平均レバレッジ(2倍)であれば、日経平均が1日で1%変動した場合、日経平均レバレッジは同期間において2%変動します。

そのため、少ない投資金額でもレバレッジをかけることでより高い収益が期待できる(逆に大きな損失もあり得るため、正確には高い価格変動率を期待できる)ことから、短期売買目的で人気があります。

しかし、これまでは世界株式市場が右肩上がりであったことから、株式指数に連動するインデックス運用よりレバレッジ型ETFの方が高い収益を得られており、短期売買目的のみならず、中長期投資においてもレバレッジ型ETFを活用する人が増えています。

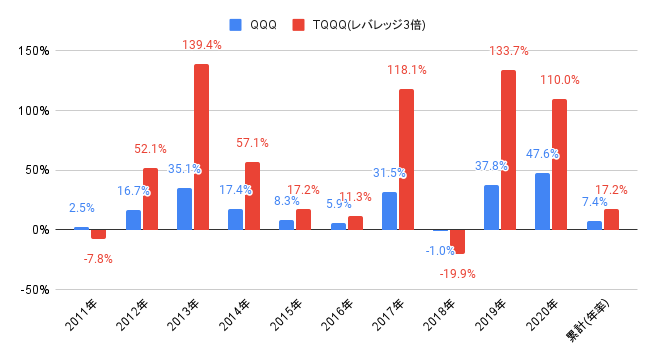

アップルやマイクロソフト等GAFAMを中心に組み入れられているナスダック100に連動するETF(QQQ)と、ナスダック100のレバレッジ3倍ETF(TQQQ)の価格上昇率を比較すると、2011年から2020年の累計ではTQQQ(年率+17.2%)の方がQQQ(年率+7.4%)より高い水準です(ただし、QQQの3倍ではありません)

レバレッジ型ETFや投資信託は、原資産の値動きの数倍変動することから、リスク(価格変動率)が高いことがデメリットということは理解していたとしても、他のデメリットはあまり注目されていません。

以下、運用報酬の高さ以外に、主なデメリットを挙げます。

デメリット:もみ合い(レンジ)相場に弱い

レバレッジ型のデメリットとして、もみ合い(レンジ)相場に弱いことが挙げられます。

原資産の価格を100として、1日後に101まで上昇するも、2日後に100に戻り、3日後に99まで下落するも、4日後に100に戻るというように、100を基準に±1変動した場合のケースです。

1日後は、原資産が100から101へ+1%上昇したことから、レバレッジ2倍は100から102(+2%)上昇します。

2日後は、原資産が101から100へ▲0.99%下落したことから、レバレッジ2倍は102から99.98(▲1.98%)となり、原資産が100である一方、レバレッジ2倍は99.98と100を下回ります。

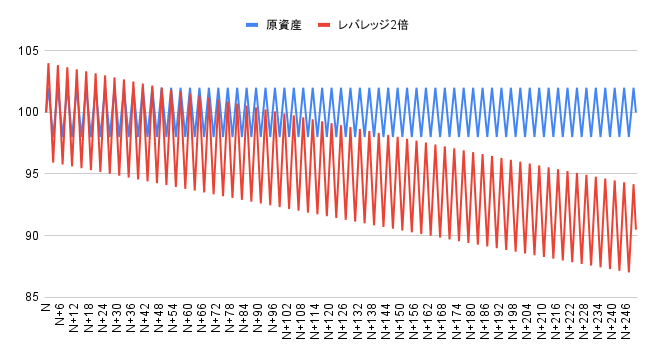

原資産が100を基準に±1変動することを繰り返すほどレバレッジ2倍の価格は減少し、1年後(250営業目)は、原資産が100(価格上昇率0%)である一方、レバレッジ2倍は97.53(価格上昇率▲2.47%)となります。

これは、運用報酬等控除前の結果であり、レバレッジ型ETFや投資信託は運用報酬等が高いことから、さらに原資産より価格上昇率はマイナスとなります。

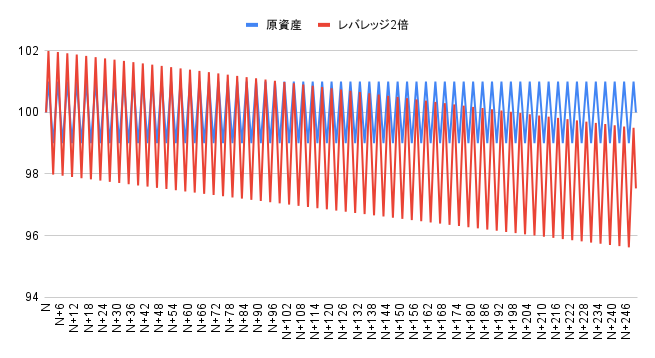

上記は、日次リスク(標準偏差)が1%のケースであり、日次リスクが2%(原資産が100を基準に±2変動)のケースは以下となります。

1年後(250営業目)は、原資産が100(価格上昇率0%)である一方、レバレッジ2倍は90.48(価格上昇率▲9.52%)となり、日次リスク1%(▲2.47%)の時より当然マイナスが大きくなります。

なお、株式市場の日次リスクは概ね2%程度であることから、もみ合い相場が続いた場合はこの程度の乖離が生じることは覚悟しておく必要があります。

以上、もみ合いの期間が長くなるほど、また原資産の価格変動率が大きいほど、レバレッジ型ETFや投資信託の価格は下落します。

| 日次リスク2% | 日次リスク1% | |||

| 原資産 価格上昇率 | レバレッジ2倍 価格上昇率 | 原資産 価格上昇率 | レバレッジ2倍 価格上昇率 | |

| 10営業日目 | 0.00% | -0.40% | 0.00% | -0.10% |

| 50営業日目 | 0.00% | -1.98% | 0.00% | -0.50% |

| 100営業日目 | 0.00% | -3.92% | 0.00% | -1.00% |

| 250営業日目 | 0.00% | -9.52% | 0.00% | -2.47% |

デメリット:投資効率を悪化

レバレッジ型は、原資産より投資効率が悪化します。

2020年のQQQとTQQQの価格上昇率、リスク(年率換算)、投資効率(シャープレシオ)は、以下の通りです。

2020年は、コロナショックで1-3月に価格が大きく下落したものの、4月以降株価は急上昇し、リスク(価格変動率)の高い年でした。

QQQの価格上昇率は+47.2%、リスク(年率)は35.7%のため、シャープレシオは1.32(47.2%/35.7%)です。

一方、TQQQの価格上昇率は108.4%、リスク(年率)は104.6%、シャープレシオは1.04と、QQQより投資効率が低い水準となりました。

リスクを取るほど要求する収益率(リターン)が高いのは当然で、同じリスクであればより高いリターン(高い投資効率)を目指すのが資産運用の世界では常識です。

なお、TQQQと現金を各50%組み合わせた場合、現金は分散効果がないため、当然シャープレシオはTQQQと同じとなります。

現金はTQQQが下落した局面で投資する待機資金という考えはありますが、そもそもTQQQが下がるとは限らず(下落すると想定するのであれば投資しなければ良い)、仮に100投資した後価格が200まで上昇し、その後40%(120まで)下落しても投資額を下回らないことから、結局非効率と言えます。

| 価格上昇率 | リスク(年率) | 投資効率 (シャープレシオ) | |

| QQQ | 47.2% | 35.7% | 1.32 |

| TQQQ | 108.4% | 104.6% | 1.04 |

| TQQQ50%+現金50% | 54.2% | 52.3% | 1.04 |

メリット

原資産より高い価格上昇率、高い運用報酬等、もみ合い相場に弱い(期間が長くなるほど、またリスクが高いほど)、投資効率の悪化といったデメリットを挙げてきましたが、当然メリットもあります。

長期的に原資産が右肩上がりであることを信じるのであれば、たとえ一時的に価格が下落したとしても、損切りせず、可能であれば下落期に給与等の収入で投資することができれば、大きな資産が築ける可能性はあります。

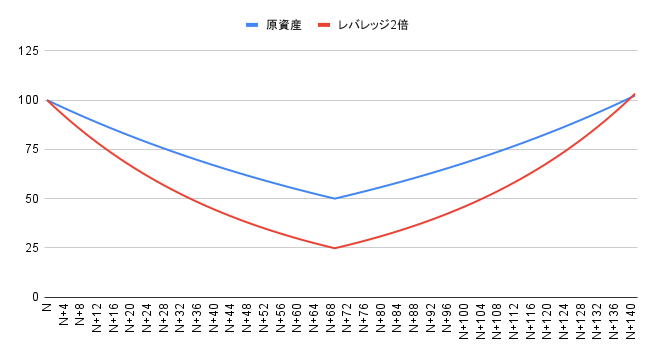

原資産(100)が69営業日連続で▲1%となった場合の価格は約50(▲50%)へ下落する一方、レバレッジ2倍は24.8(▲75.2%)と大きなマイナスとなりますが、その後+1%ずつ上昇すると139営業目には原資産が100.3、レバレッジ2倍は99.2となり、141営業目にはレバレッジ2倍が原資産を上回ります。

実際そのようなことが起きると、ほとんどの人は耐えきれないでしょうが、長期的にみて原資産の右肩上がりを強く信じ、価格が下落している局面で投資資産の取り崩しをする必要がなく(投資期間が長い)、かつリターンのみ追求するのであれば、活用する価値はあります。

ただし、レバレッジ型ETFや投資信託を活用しなくても、世界の株式市場へ分散投資するETFや投資信託だけで目標とする資産形成を築けることが、精神的にも投資効率的も良いことに変わりはありません。

なお、個人的には、世界の株式市場へ分散投資するETFや投資信託へフルインベストメントしつつ、株価急落時にレバレッジ型へ少しづつ乗り換える(もしくは給与等の収入を充てる)のは面白い気がします。