過去の業績の推移を解説し、目標株価の算出とサーモフィッシャー・サイエンティフィックへの投資についてコメントします。

会社概要

サーモフィッシャー・サイエンティフィック(Thermo Fisher Scientific、TMO)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:ヘルスケア

産業グループ:医薬品・バイオテクノロジー・ライフサイエンス

サブ産業グループ:ライフサイエンス

株式時価総額:1,983億ドル(世界ランキング第54位、2021年6月末)

サーモフィッシャー・サイエンティフィックは、アメリカに本拠を置く、バイオ関連機器や分析機器、ラボ用製品、臨床診断用機器、研究・臨床検査試薬等の製造・販売などを手掛ける科学サービストップ企業です。

(参考)競合他社(ライフサイエンス)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| サーモフィッシャーサイエンティフィック(TMO) | 1,983 |

| ウーシー・バイオロジクス/薬明生物技術(2269.HK) | 780 |

| ウーシー・アップテック/無錫薬明康徳(2359.HK) | 712 |

| イルミナ(ILMN) | 691 |

| ロンザグループ(LONN.SW) | 527 |

| IQVIA(IQV) | 464 |

| アジレント・テクノロジー(A) | 449 |

| ザルトリウス・ステディム・バイオテック(DIM.PA) | 432 |

| メトラー・トレド(MTD) | 322 |

| ファーマロン・ベイジン/康龍化成(3759.HK) | 260 |

| 10X・ゲノミクス(TXG) | 215 |

| ウォーターズ(WAT) | 213 |

売上高(セグメント別、地域別)の推移

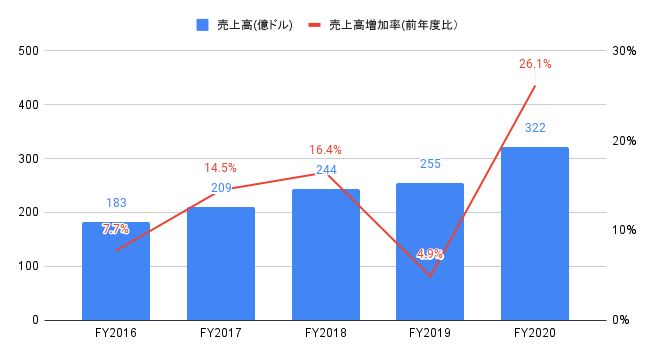

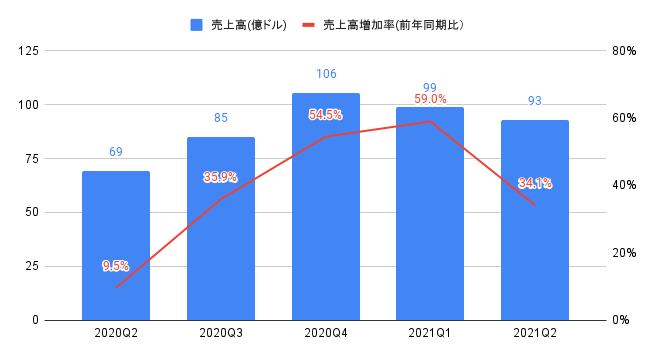

FY2020(2020年1-12月期)の売上高は322億ドルと、前年度比+26.1%、過去5年間で年率+13.7%となりました。

2021Q2(2021年4−6月期)の売上高は93億ドル(前年同期比+34.1%)と、コンセンサス(87億ドル)を上回りました。

新型コロナウイルス関連の売上高は19億ドルです。

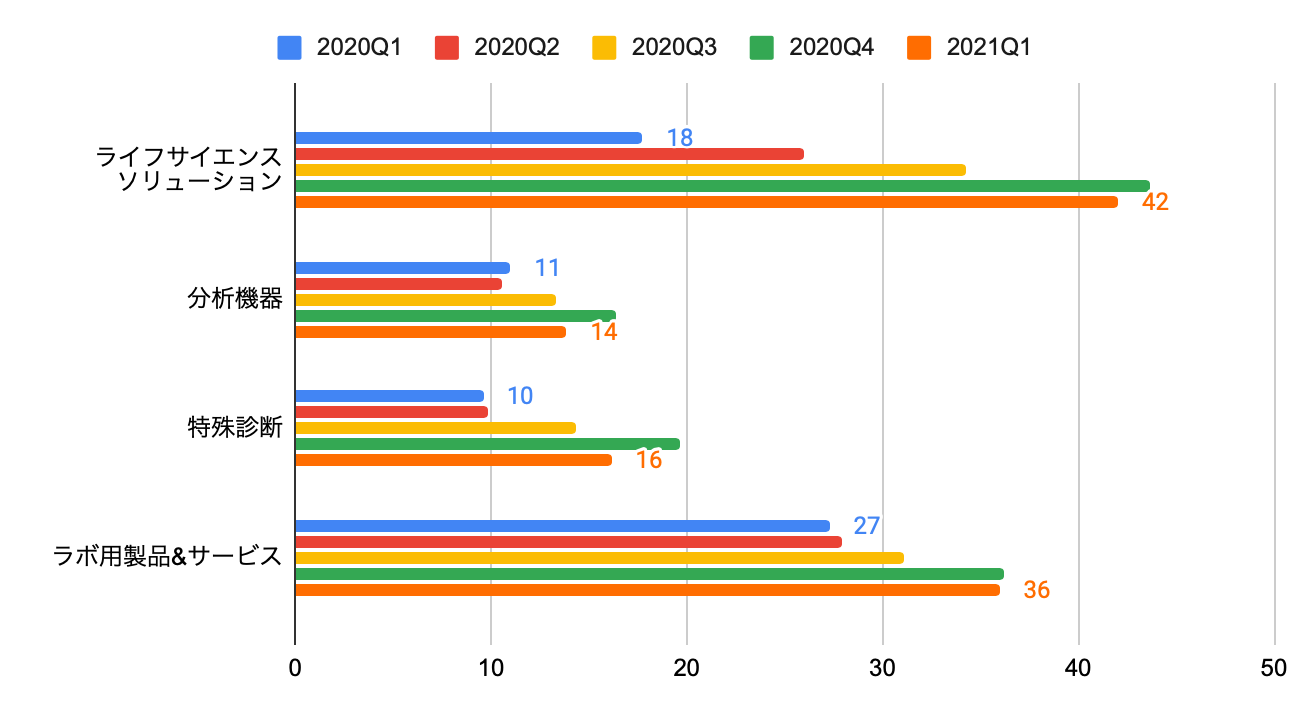

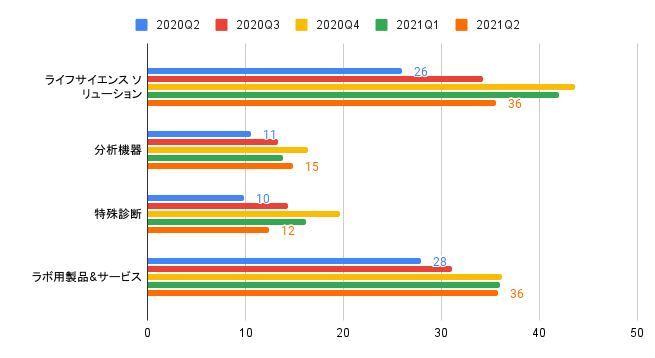

セグメント別の売上高は、以下の通りです。

・ライフサイエンス ソリューション:36億ドル、前年同期比+37%

・分析機器:15億ドル、前年同期比+41%

・特殊診断:12億ドル、前年同期比+25%

・ラボ用製品&サービス:36億ドル、前年同期比+29%

セグメント別の売上高構成比は、ライフサイエンス ソリューションが36%、ラボ用製品&サービスが36%、特殊診断が15%、分析機器が13%を占めます。

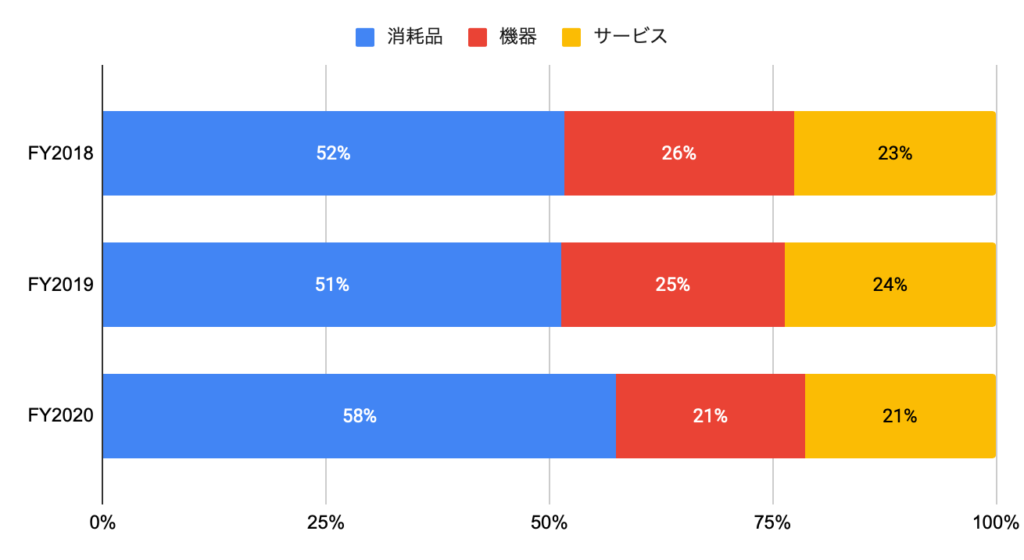

FY2020のタイプ別売上高構成比は、消耗品が58%、機器が21%、サービスが21%を占めます。

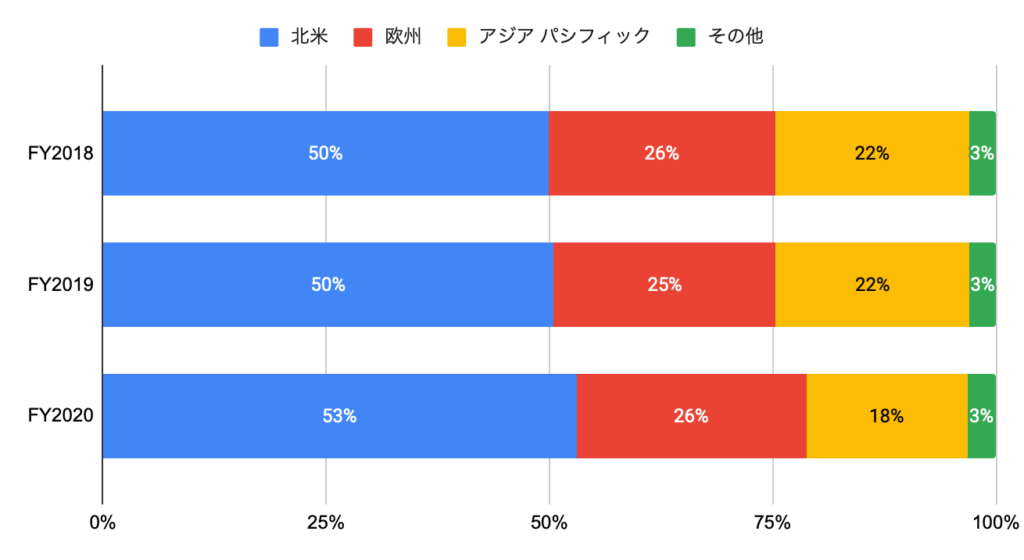

FY2020の地域別売上高構成比は、北米が53%、欧州が26%、アジアパシフィックが18%を占めます。

利益(セグメント別)の推移

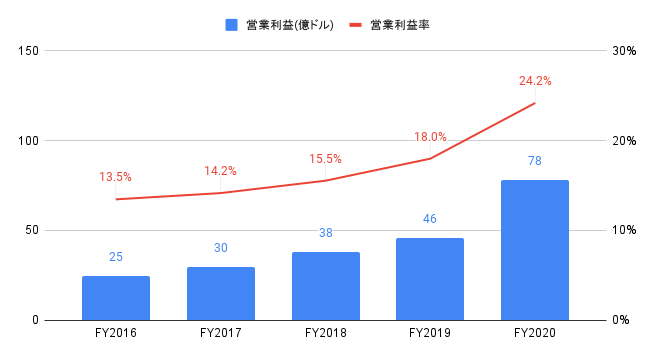

FY2020の営業利益は78億ドルと、前年度比+69.7%、過去5年間で年率+27.2%となりました。

営業利益率は24.2%と、前年度の18.0%から改善しました。

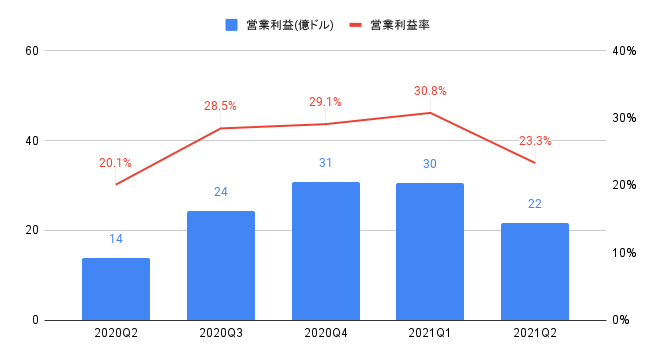

2021Q2の営業利益は22億ドル(前年同期比+55.5%)となりました。

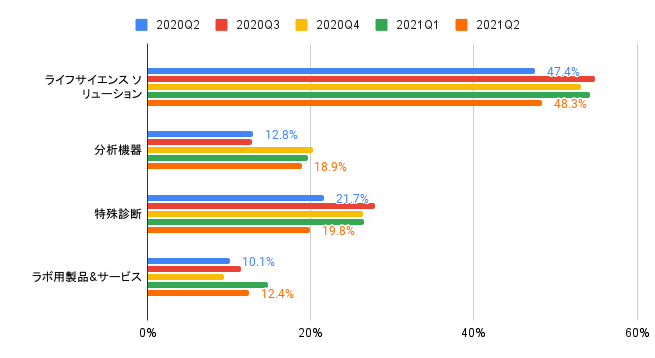

セグメント別の営業利益率は、以下の通りです。

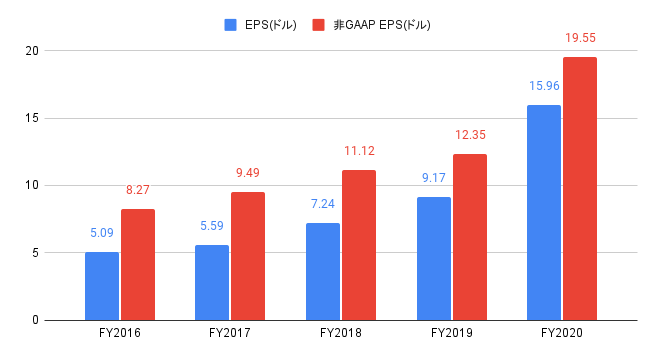

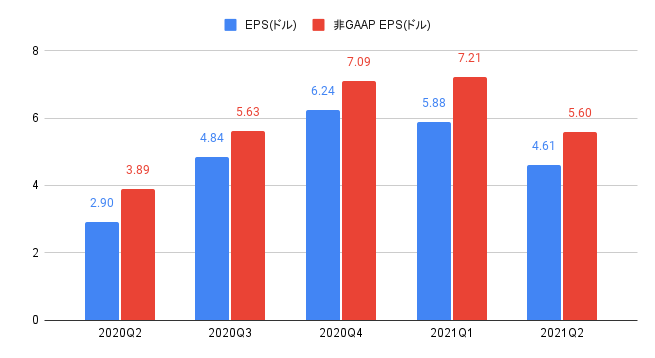

FY2020の非GAAP EPSは19.55ドルと、前年度比+58.3%、過去5年間で年率+21.5%となりました。

2021Q2のEPSは4.61ドルと、コンセンサス(4.27ドル)を上回りました。

非GAAP EPSは5.60ドル(前年同期比+44.0%)と、コンセンサス(5.48ドル)を上回りました。

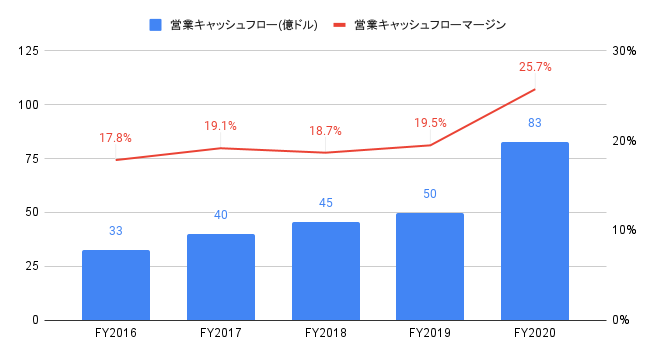

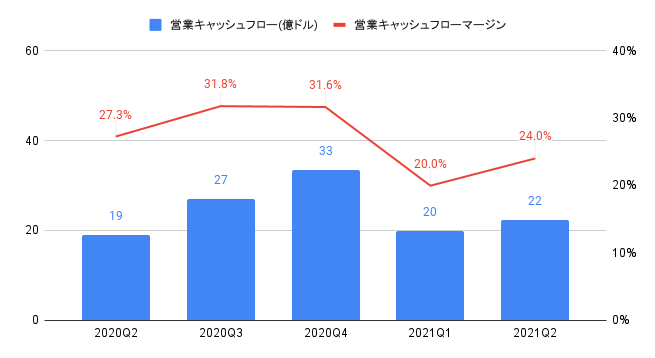

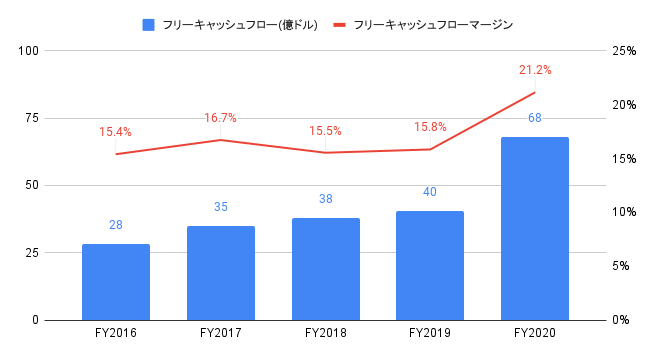

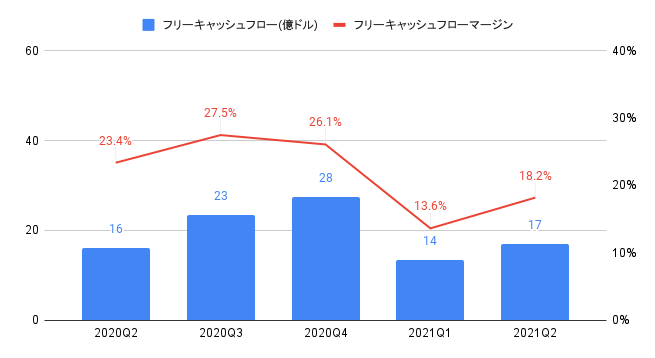

キャッシュフローの推移

FY2020の営業キャッシュフローは83億ドルと、前年度比+66.7%、過去5年間で年率+23.0%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は25.7%と、前年度の19.5%から改善しました。

2021Q2の営業キャッシュフローは22億ドル(前年同期比+18.1%)となりました。

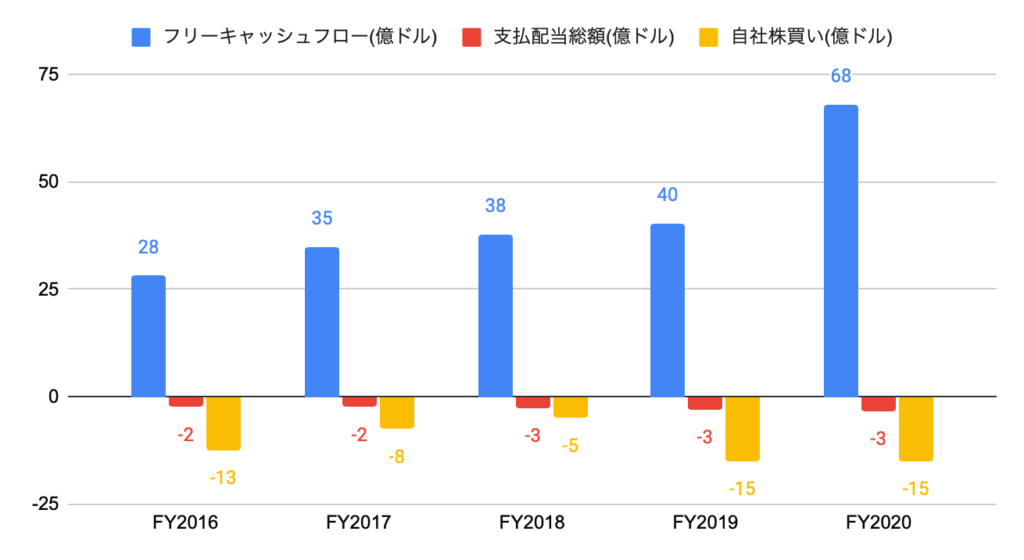

FY2020のフリーキャッシュフローは68億ドルと、前年度比+68.4%、過去5年間で年率+22.0%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は21.2%と、前年度の15.8%から改善しました。

2021Q2のフリーキャッシュフローは17億ドル(前年同期比+4.3%)となりました。

株主還元(配当、自社株買い)の推移

株主還元に消極的です。

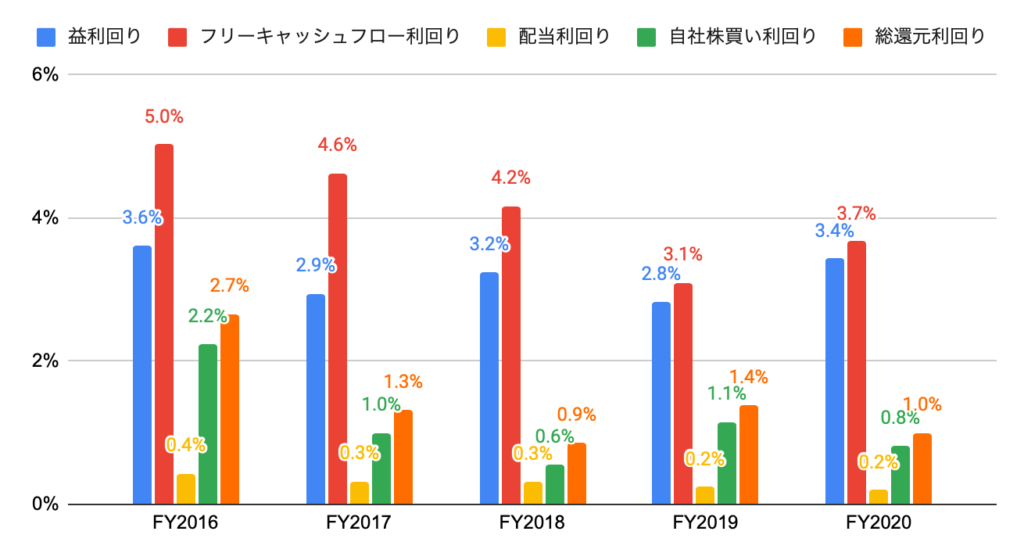

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は3.4%、フリーキャッシュフロー利回りは3.7%です。

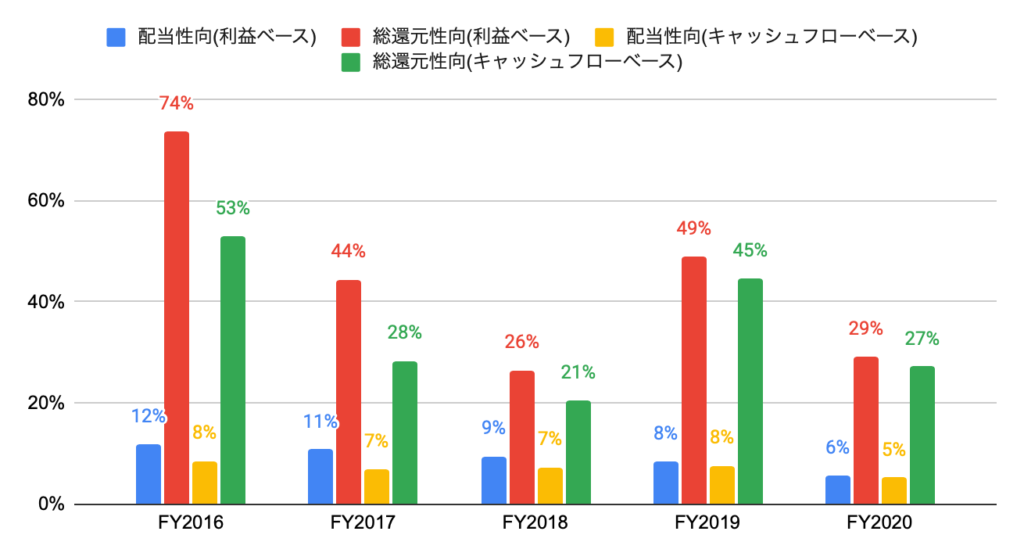

(参考)過去5年間の配当性向、総還元性向

配当性向は、利益・キャッシュフローベースともに10%程度です。

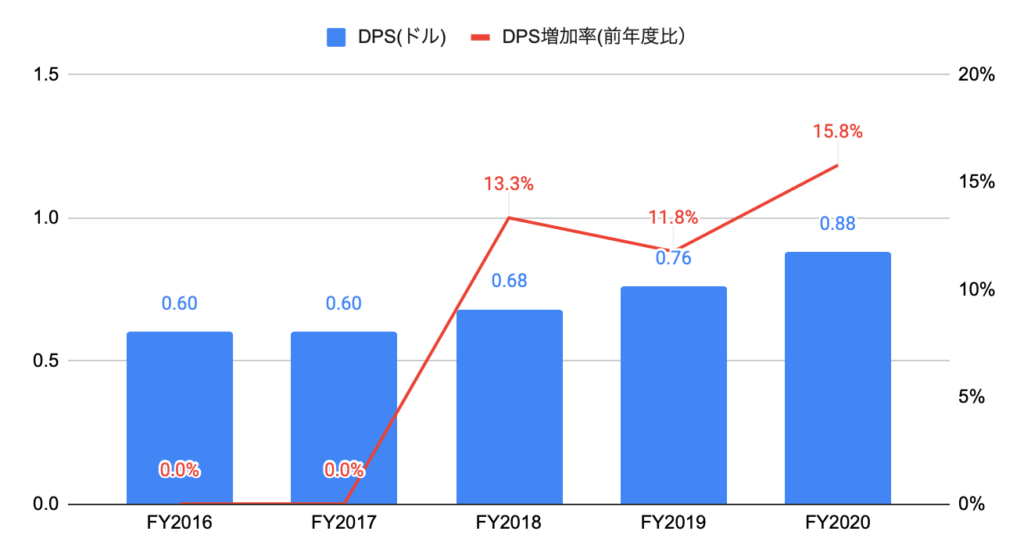

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは0.88ドルと、前年度比+15.8%、過去5年間では年率+8.0%となりました。

FY2021のDPSは1.04ドル(前年度比+18.2%)の予定です。

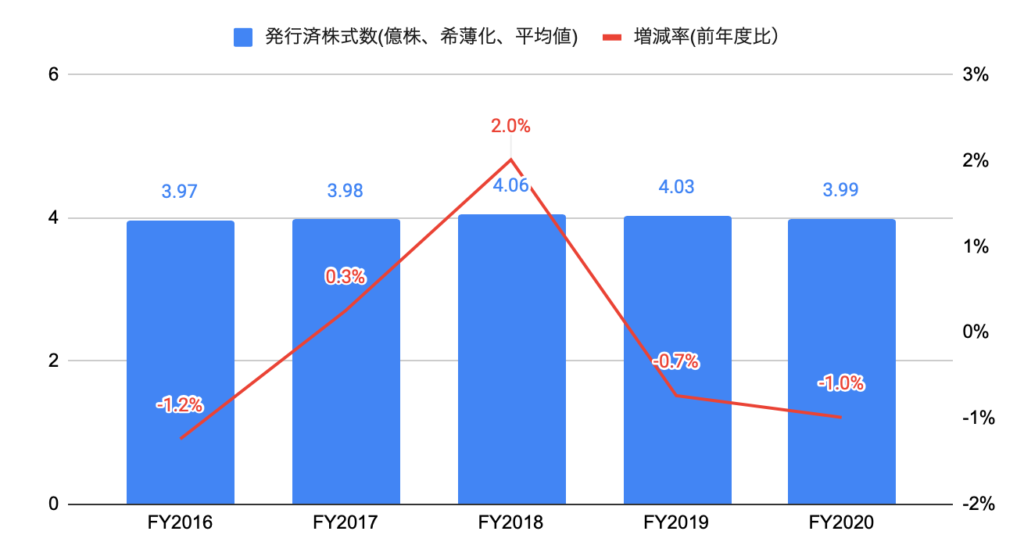

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲0.1%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去9四半期中、9勝です。

EPSの実績値(コンセンサス比)は、過去9半期中、7勝、2敗です。

非GAAP EPSの実績値(コンセンサス比)は、過去9半期中、9勝です。

| 売上高(ドル) | GAAP EPS(ドル) | 非GAAP EPS(ドル) | |||||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2019Q2 | 63 | 63 | ○ | 2.77 | 1.99 | ○ | 3.04 | 3.00 | ○ |

| 2019Q3 | 63 | 62 | ○ | 1.88 | 1.90 | × | 2.94 | 2.89 | ○ |

| 2019Q4 | 68 | 68 | ○ | 2.49 | 2.55 | × | 3.55 | 3.54 | ○ |

| 2020Q1 | 62 | 62 | ○ | 1.97 | 1.95 | ○ | 2.94 | 2.83 | ○ |

| 2020Q2 | 69 | 69 | ○ | 2.90 | 2.07 | ○ | 3.89 | 2.89 | ○ |

| 2020Q3 | 85 | 77 | ○ | 4.84 | 3.55 | ○ | 5.63 | 4.30 | ○ |

| 2020Q4 | 106 | 95 | ○ | 6.24 | 5.80 | ○ | 7.09 | 6.56 | ○ |

| 2021Q1 | 99 | 97 | ○ | 5.88 | 5.79 | ○ | 7.21 | 6.68 | ○ |

| 2021Q2 | 93 | 87 | ○ | 4.61 | 4.27 | ○ | 5.60 | 5.48 | ○ |

株価上昇率

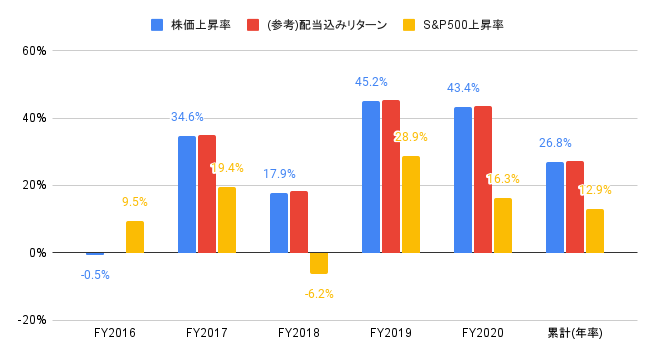

FY2020の株価上昇率は+43.4%と、S&P500(+16.3%)を上回りました。

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率+26.8%と、S&P500(年率+12.9%)を大きく上回りました。

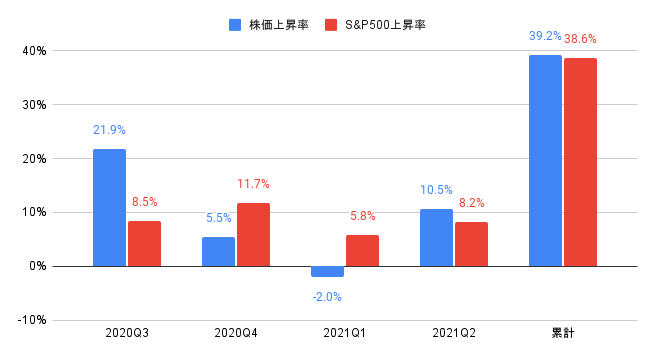

2021Q2の株価上昇率は+10.5%と、S&P500(+8.2%)を上回りました。

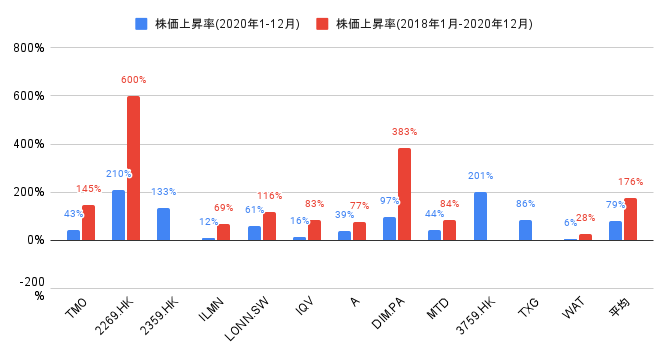

競合他社(ライフサイエンス)の株価上昇率(2269.HK、2359.HK、3759.HKは香港ドル建て、LONN.SWはスイスフラン建て、DIM.PAはユーロ建て、その他はUSドル建て)は、以下の通りです。

サーモフィッシャー ・サイエンティフィック(TMO)の株価上昇率は、2020年の1年間で+43%と、12社平均(+79%)を下回り、12社中第8位となりました。

2018年1月から2020年12月の3年間では+145%と、9社平均(+176%)を下回り、9社中第3位となりました。

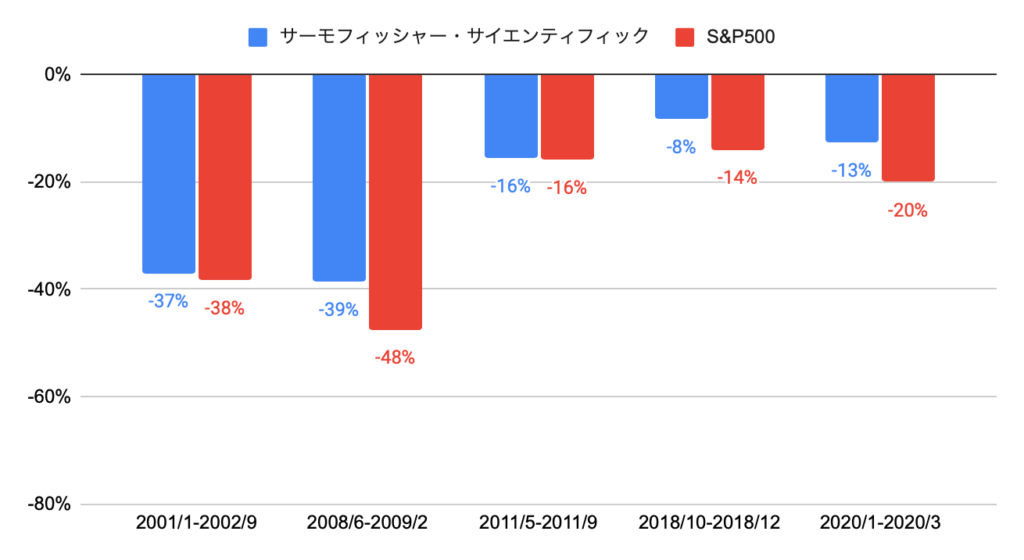

株式市場全体の下落局面における株価上昇率(ドル建て)は、以下の通りです。

サーモフィッシャー ・サイエンティフィックは、下落相場にやや強いと言えます。

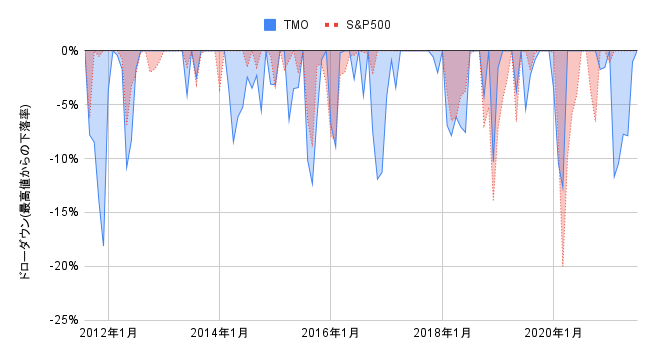

過去10年間(2011年8月から2021年7月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

最高値から10%程度下落すると反発する傾向にあるため、その時が狙い目です。

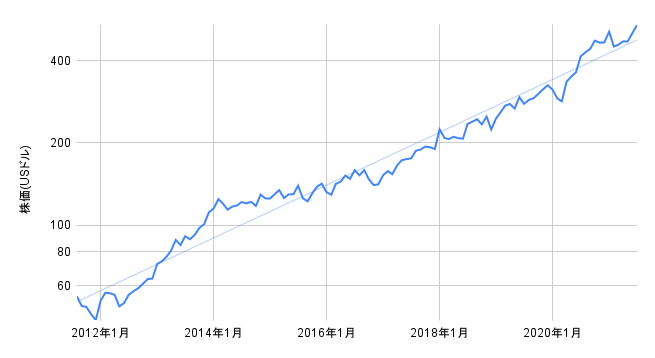

(参考)株価の推移(月末株価)

安定した上昇トレンドです。

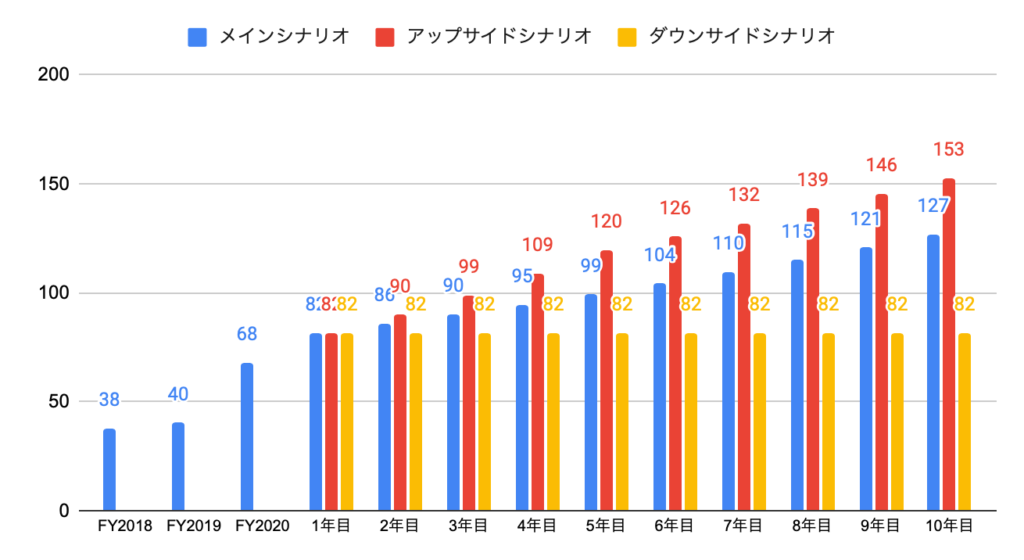

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを5.2%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜10年目+5%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜5年目+10%、6年目〜10年目+5%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は533ドルとなります。

・メインシナリオ:533ドル

・アップサイドシナリオ:637ドル

・ダウンサイドシナリオ:365ドル

サーモフィッシャー ・サイエンティフィック(Thermo Fisher Scientific、TMO)への投資について

2021Q2(2021年4−6月期)の売上高は99.1億ドル(コンセンサス97.2億ドル)、非GAAP EPSは7.21ドル(コンセンサス6.68ドル)と、コンセンサスを上回る実績となりました。

FY2021のガイダンスは、以下の通りです。

・売上高:359億ドル(前年度比+11%、コンセンサス356.5億ドル)

・非GAAP EPS:22.07ドル(前年度比+13%、コンセンサス22.11億ドル)

DCF法による目標株価は533ドルのため、2021年4月末時点の株価540ドルとほぼ同水準です。

なお、メインシナリオは、10年後の売上高が1.9倍(年率+6%)、FY2020のフリーキャッシュフローマージンである21%が10年間継続することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

アフターコロナを見越して、短期的には株価は株式市場全体に劣後する可能性が高いですが、長期的にみれば、ヘルスケアセクタの中では、ダナハーと並んで、魅力的な企業です。

投資継続です。