過去の業績の推移を解説し、目標株価の算出とVMウェアへの投資についてコメントします。

会社概要

VMウェア(VMware、VMW)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:情報技術

産業グループ:ソフトウェア・サービス

サブ産業グループ:システム・ソフトウェア

株式時価総額:670億ドル(2021年6月末)

VMウェアは、アメリカに本拠を置く、仮想化ソフトウェアを提供する企業です。

1台の物理サーバー上で複数のOSを同時動作させる「サーバー仮想化」や、自身の端末上ではなく、サーバー上にデスクトップ環境を置き、端末で仮想化されたデスクトップ環境を利用する「デスクトップ仮想化」などが挙げられます。

サーバー仮想化によって、物理サーバーの台数を減らすことができるため、設置スペースや保守費用などのコスト削減、省エネ化、サーバーリソースの有効活用といったメリットがあります。

(参考)競合他社(システム・ソフトウェア)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| マイクロソフト(MSFT) | 20,403 |

| オラクル(ORCL) | 2,173 |

| サービスナウ(NOW) | 1,085 |

| VMウェア(VMW) | 670 |

| クラウドストライク(CRWD) | 567 |

| フォーティネット(FTNT) | 389 |

| パロ・アルト・ネットワークス(PANW) | 361 |

| クラウドフレア(NET) | 329 |

| ゼットスケーラー(ZS) | 296 |

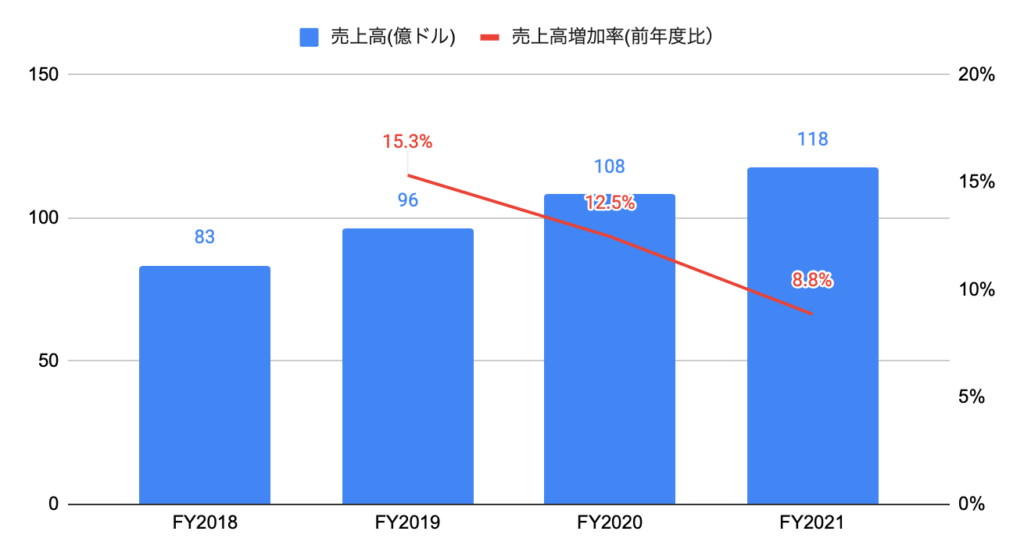

売上高(セグメント別、地域別)の推移

FY2020(2020年2月-2021年1月期)の売上高は118億ドルと、前年度比+8.8%、過去3年間で年率+12.2%となりました。

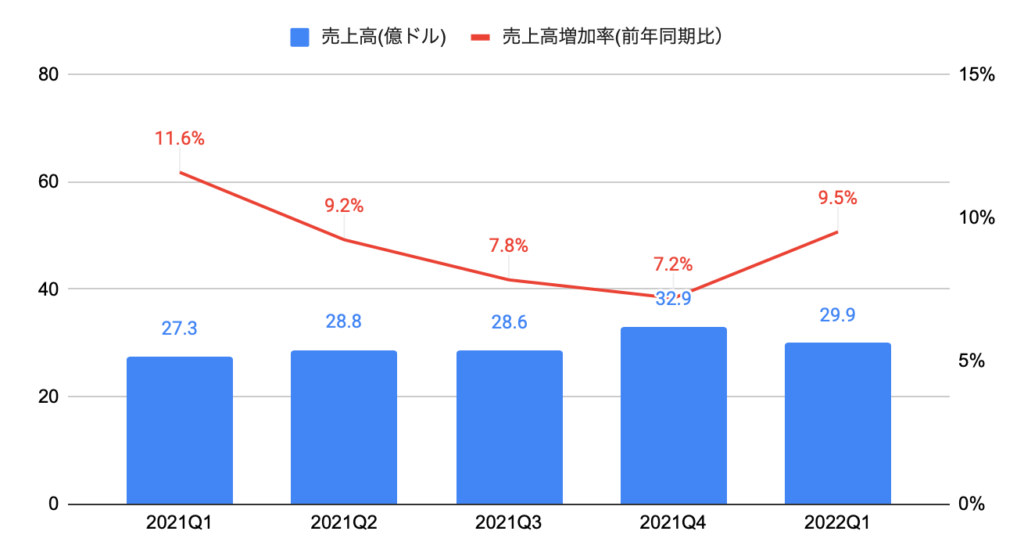

2022Q1(2021年2−4月期)の売上高は29.9億ドル(前年同期比+9.5%)と、コンセンサス(29.5億ドル)を上回りました。

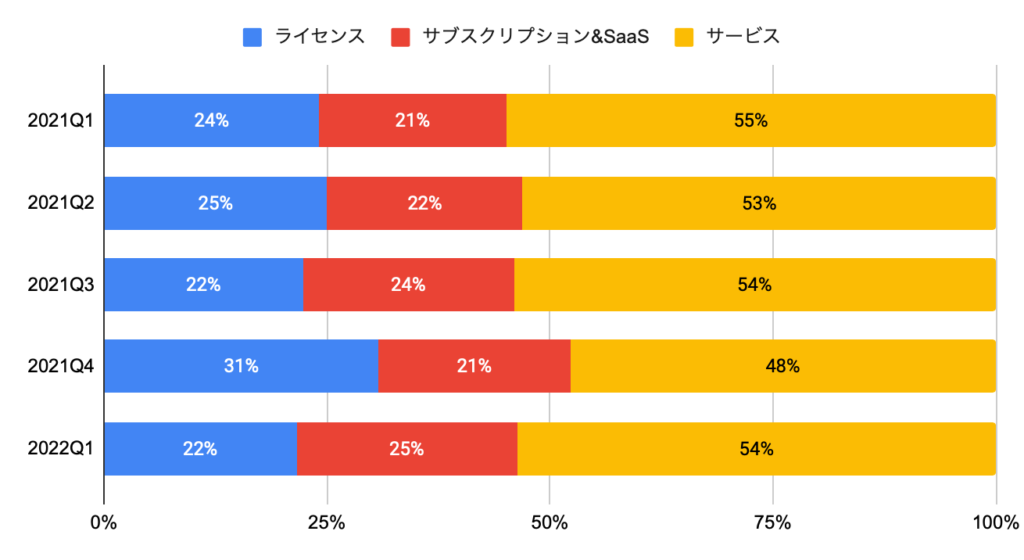

セグメント別の売上高は、以下の通りです。

・ライセンス:6.5億ドル、前年同期比▲2%

・サブスクリプション&SaaS:7.4億ドル、前年同期比+30%

・サービス:16.1億ドル、前年同期比+7%

セグメント別の売上高構成比は、ライセンスが22%、サブスクリプション&SaaSが25%、サービスが54%を占めます。

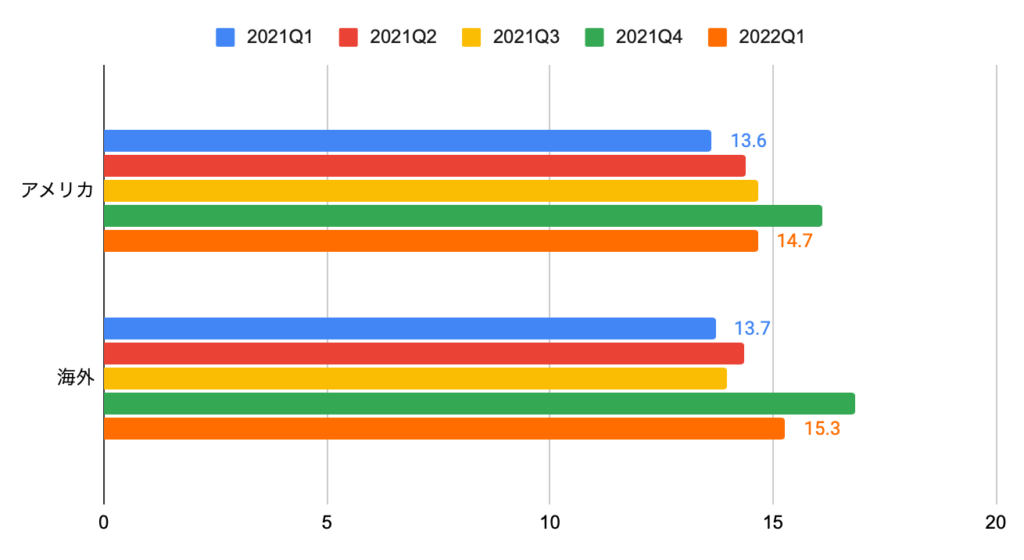

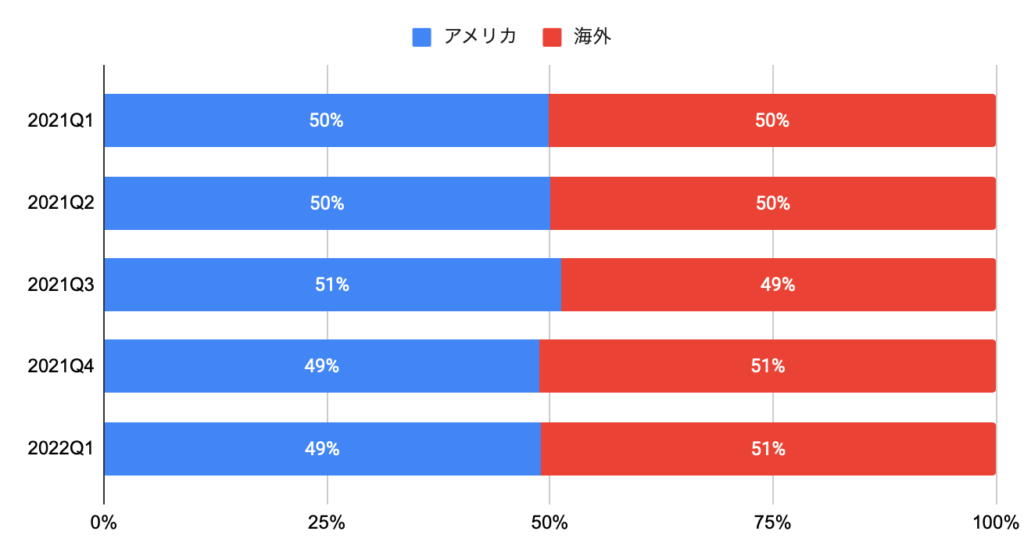

地域別の売上高は、以下の通りです。

・アメリカ:14.7億ドル、前年同期比+8%

・海外:15.3億ドル、前年同期比+11%

地域別の売上高構成比は、アメリカが49%、海外が51%を占めます。

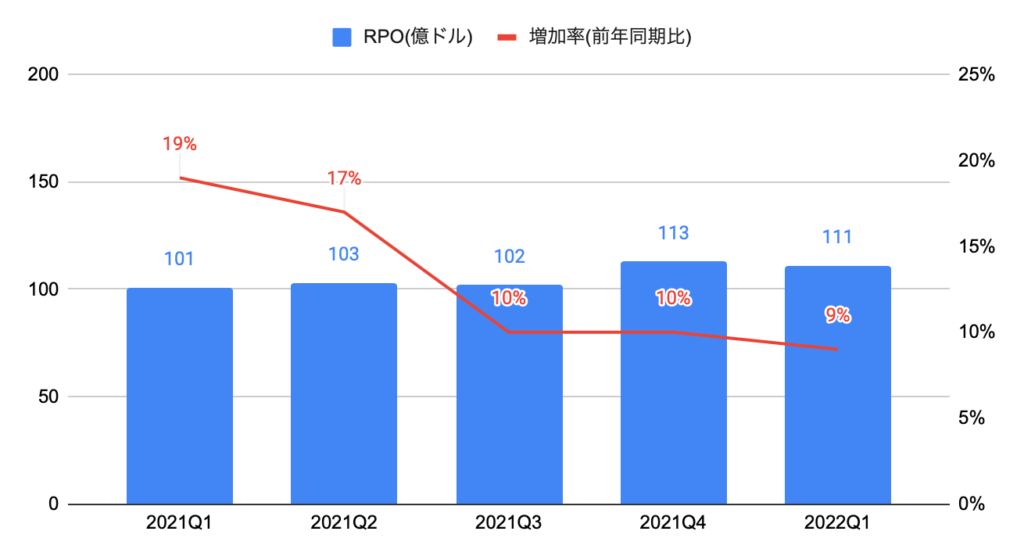

RPO(残存契約債務、受注残)は111億ドル(前年同期比+9%)となりました。

利益の推移

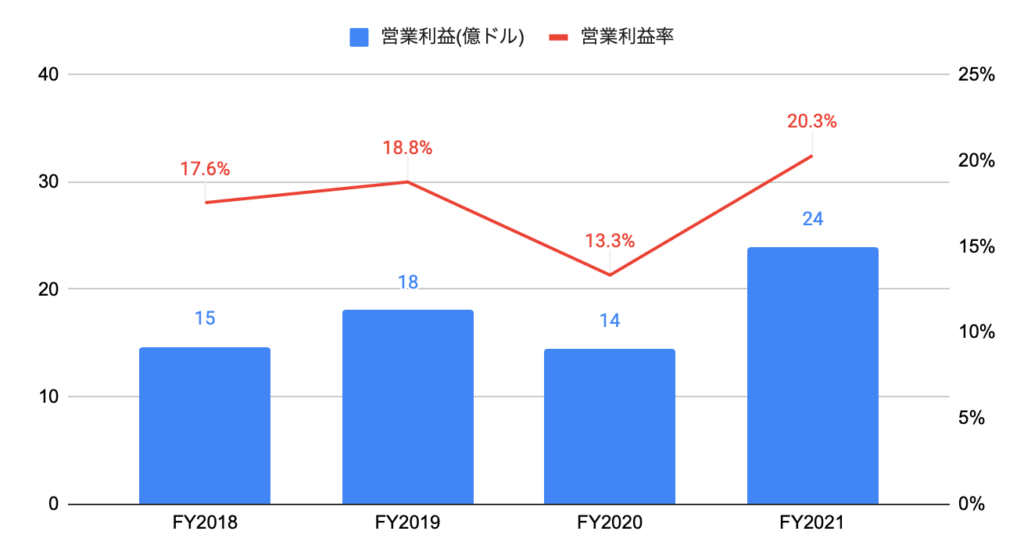

FY2021の営業利益は24億ドルと、前年度比+65.7%、過去3年間で年率+17.7%となりました。

営業利益率は20.3%と、前年度の13.3%から改善しました。

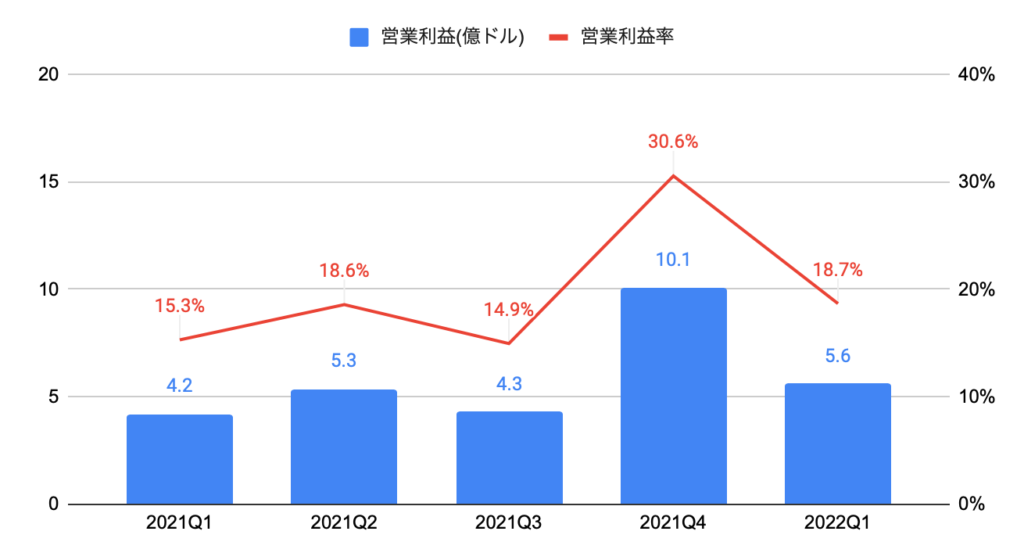

2022Q1の営業利益は5.6億ドル(前年同期比+33.7%)、営業利益率は18.7%と、前年同期の15.3%から改善しました。

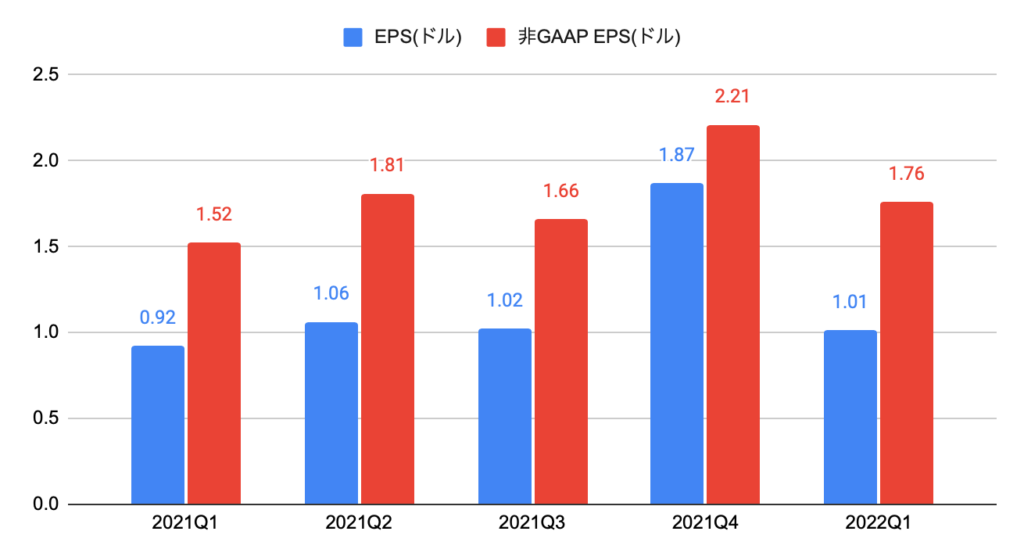

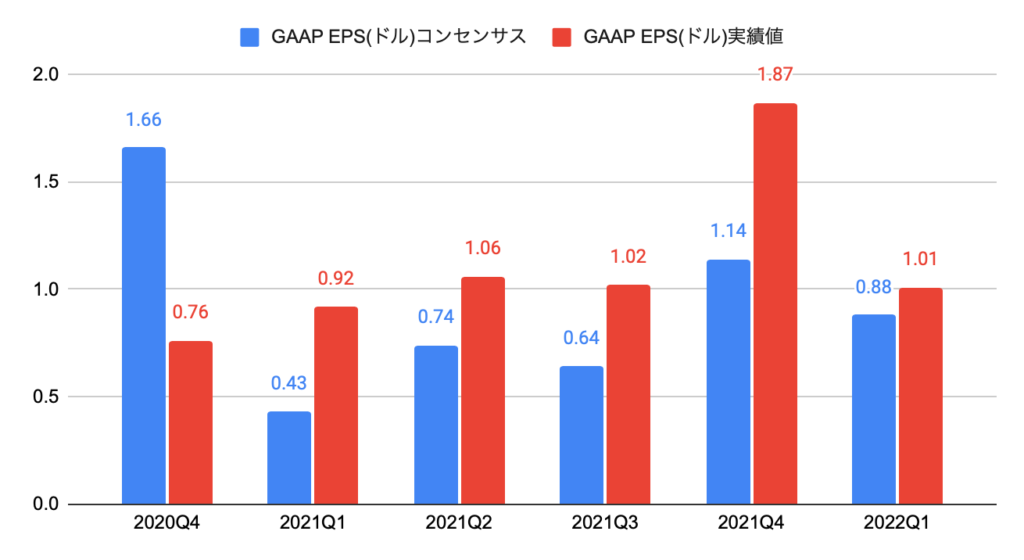

2022Q1のEPSは1.01ドルと、コンセンサス(0.88ドル)を上回りました。

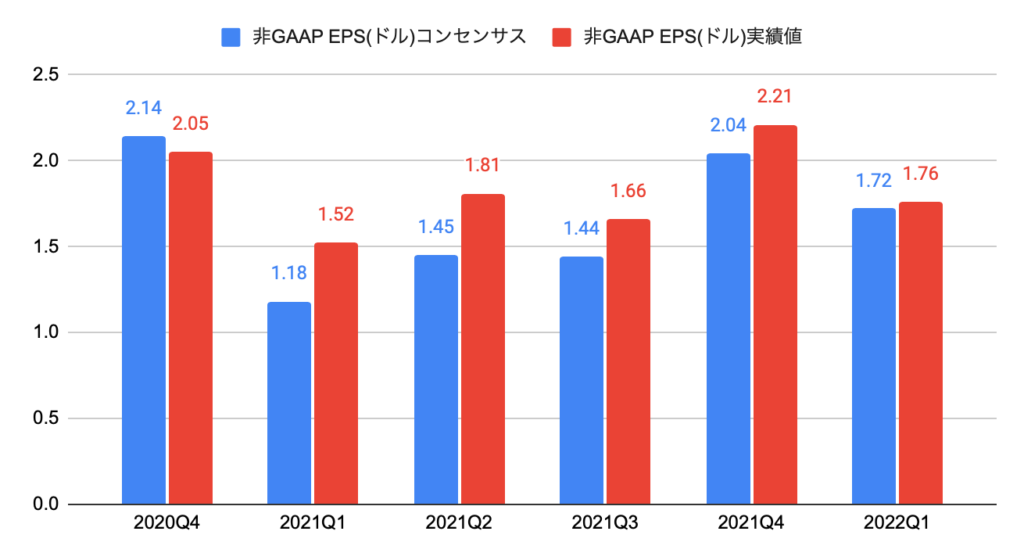

非GAAP EPSは1.76ドルと、コンセンサス(1.72ドル)を上回りました。

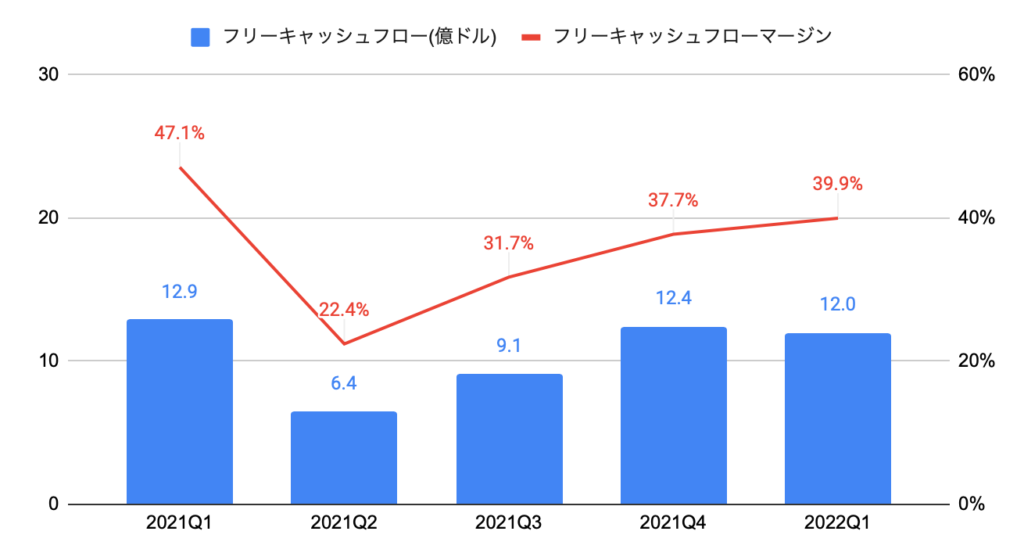

キャッシュフローの推移

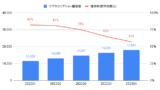

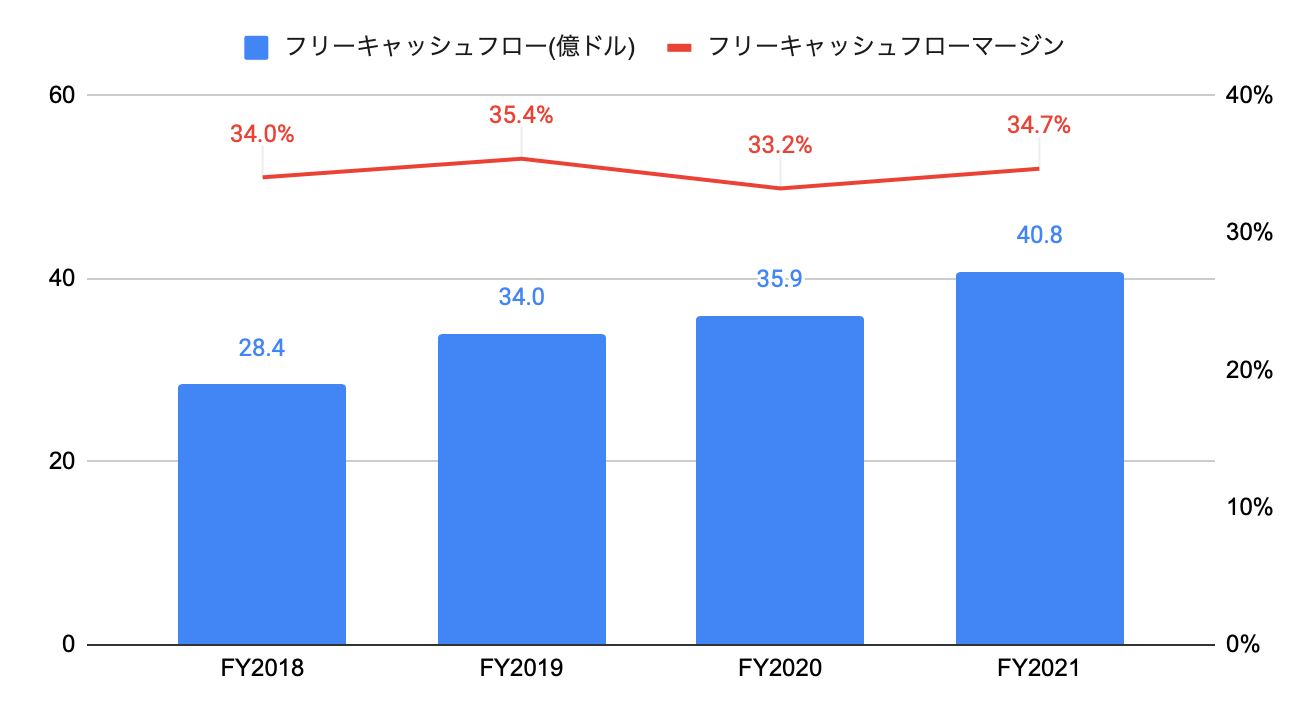

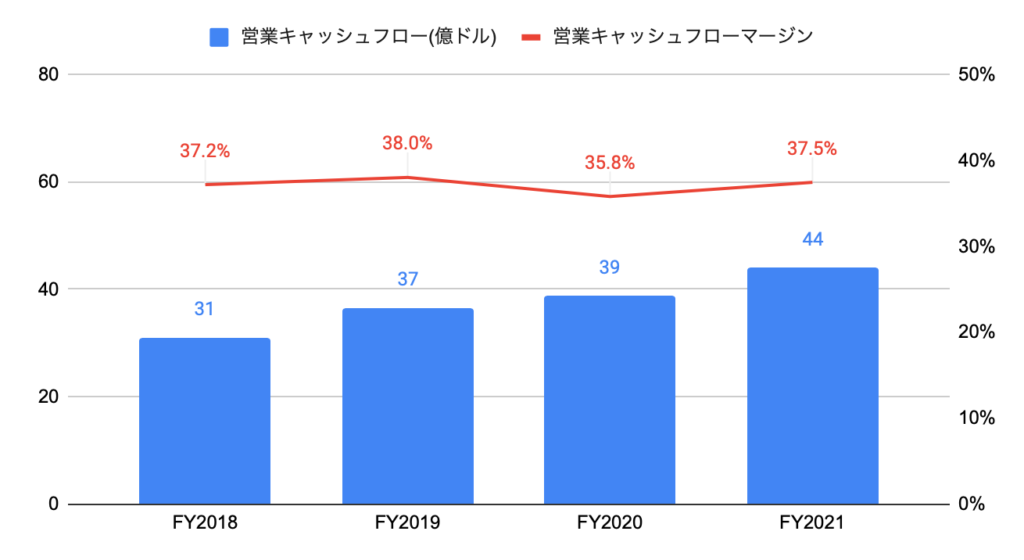

FY2021の営業キャッシュフローは44億ドルと、前年度比+13.9%、過去3年間で年率+12.4%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は37.5%と、前年度の35.8%から改善しました。

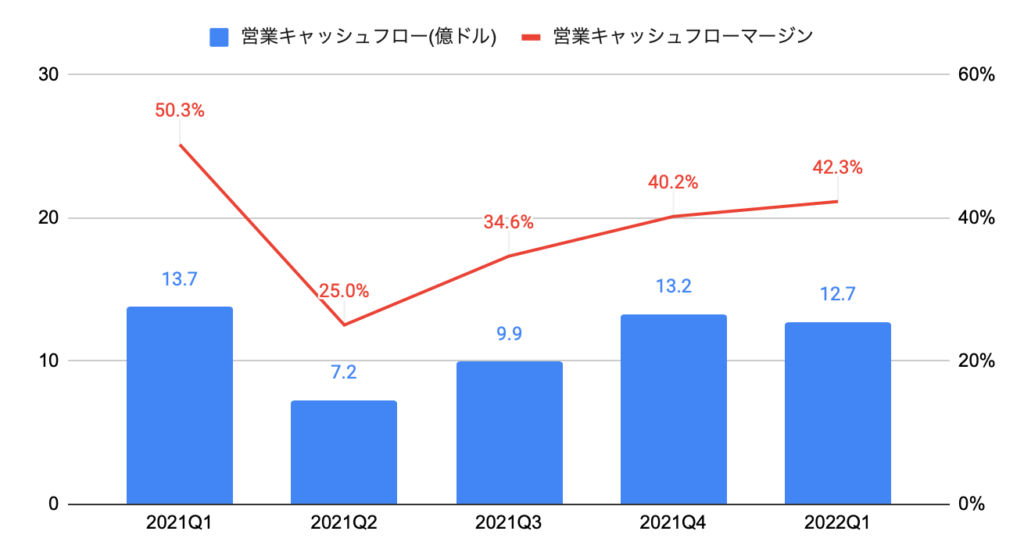

2022Q1の営業キャッシュフローは12.7億ドル(前年同期比▲7.9%)となりました。

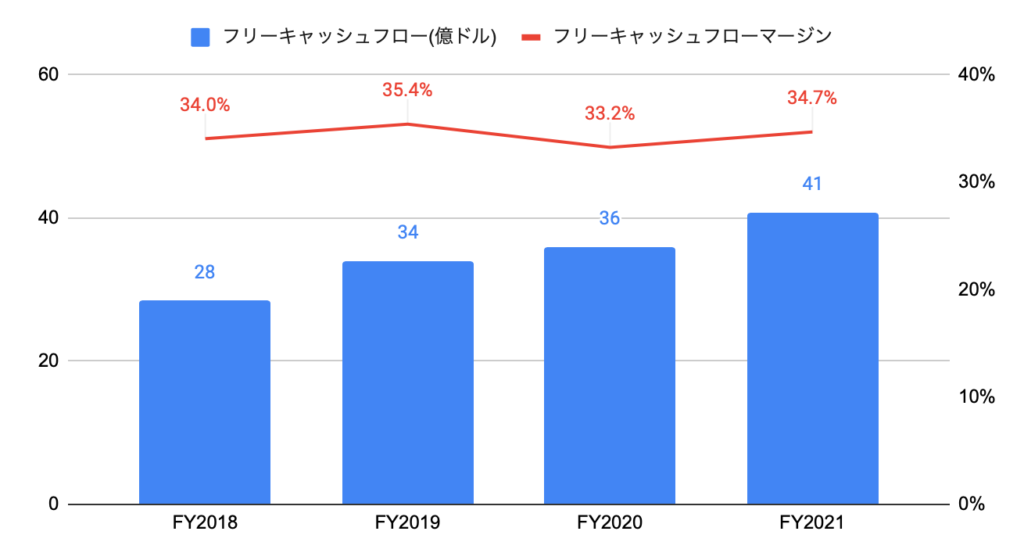

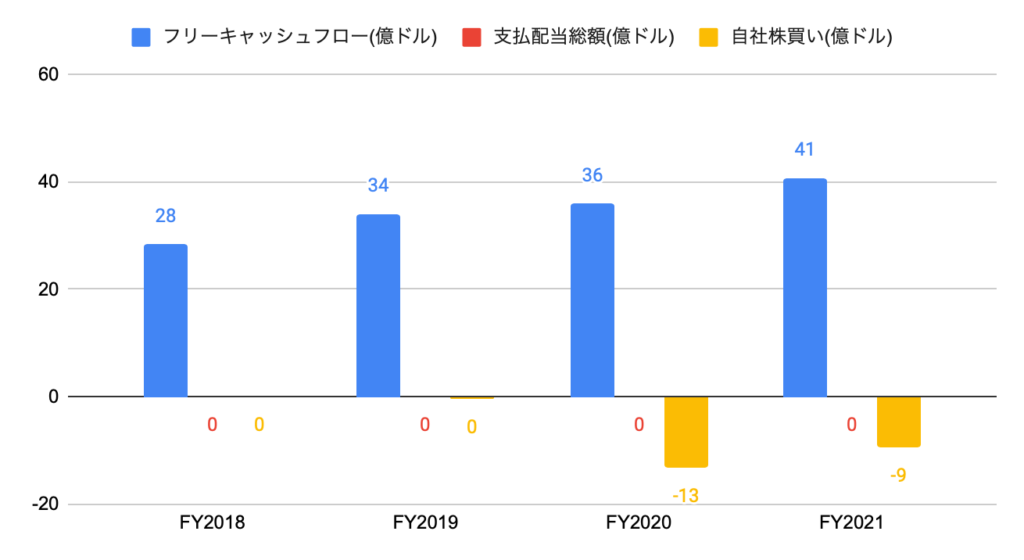

FY2021のフリーキャッシュフローは41億ドルと、前年度比+13.6%、過去3年間で年率+12.9%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は34.7%と、前年度の33.2%から改善しました。

2022Q1のフリーキャッシュフローは12.0億ドル(前年同期比▲7.1%)となりました。

株主還元(配当、自社株買い)の推移

無配ですが、近年は自社株買いを実施しています。

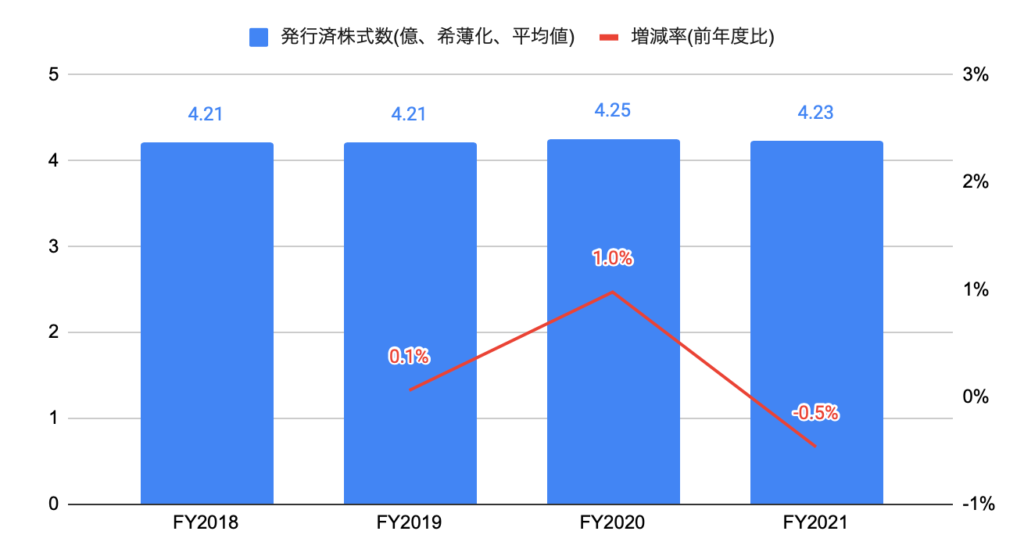

(参考)過去5年間の発行済株式数

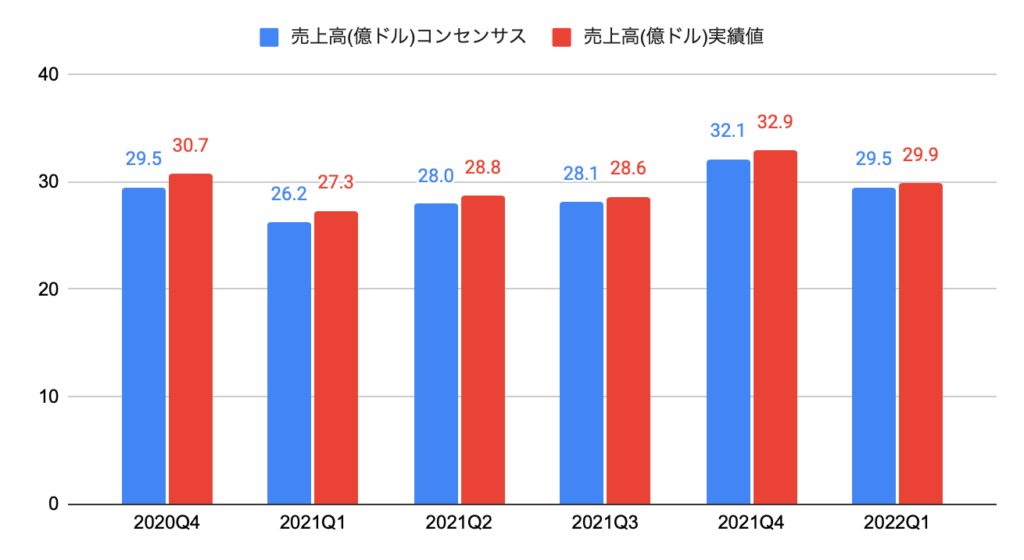

売上高およびEPSの実績値とコンセンサスの推移

以下のグラフは、売上高のコンセンサスおよび実績値の推移となります。

過去6四半期中、6勝です。

以下のグラフは、EPSのコンセンサスおよび実績値の推移となります。

過去6四半期中、5勝、1敗です。

以下のグラフは、非GAAP EPSのコンセンサスおよび実績値の推移となります。

過去6四半期中、5勝、1敗です。

株価上昇率

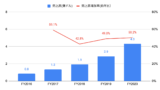

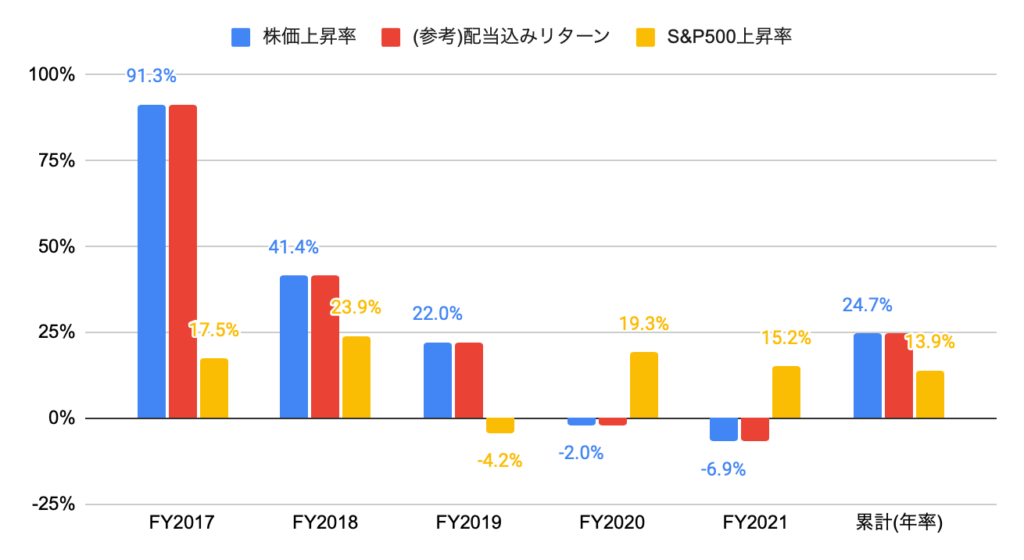

FY2021の株価上昇率は▲6.9%と、S&P500(+15.2%)を下回りました。

過去5年間(2016年2月から2021年1月末)の株価上昇率は年率+24.7%と、S&P500(年率+13.9%)を大きく上回りました。

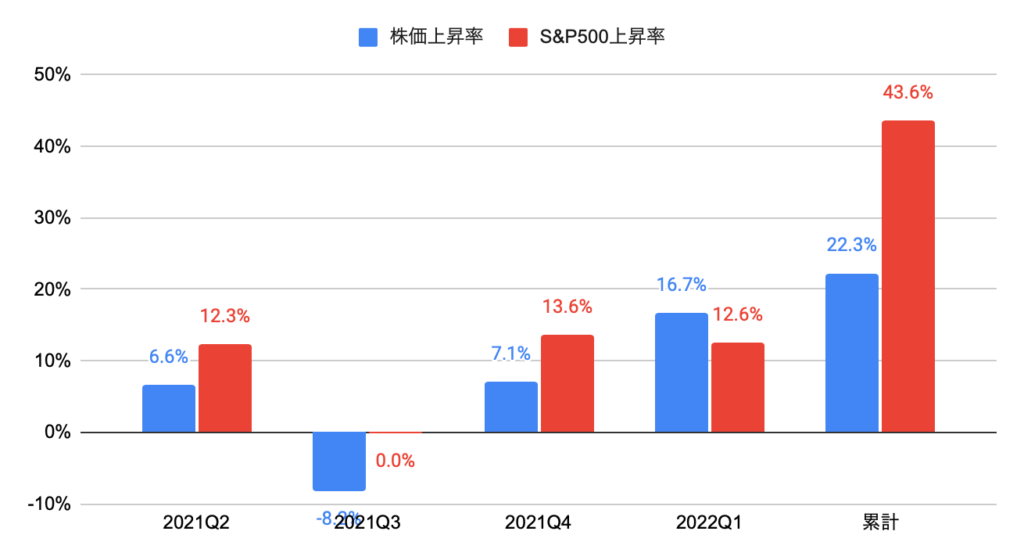

2022Q1の株価上昇率は+16.7%と、S&P500(+12.6%)を上回りました。

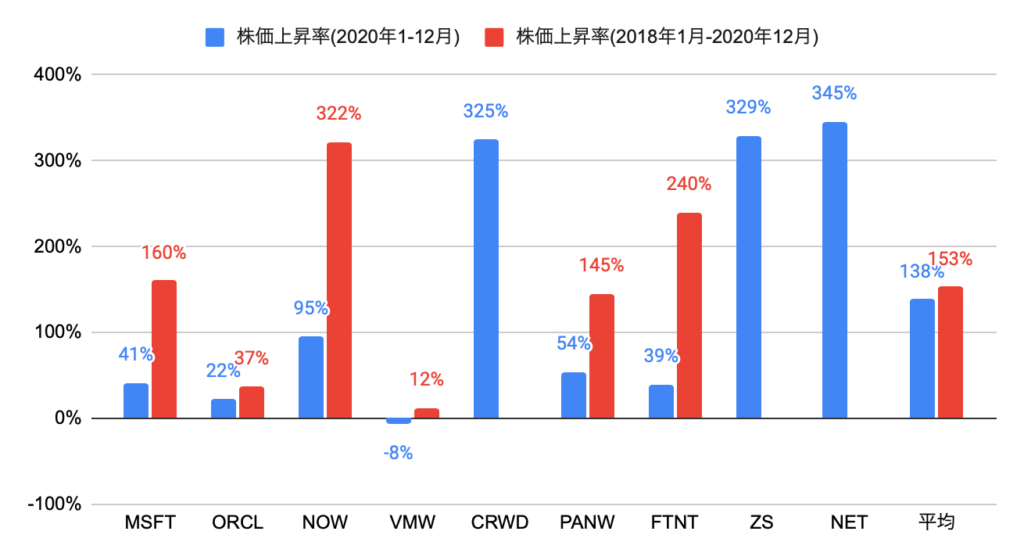

競合他社(システム・ソフトウェア)の株価上昇率(ドル建て)は、以下の通りです。

VMウェア(VMW)の株価上昇率は、2020年の1年間で▲8%と、9社平均(+138%)を下回り、9社中第9位となりました。

2018年1月から2020年12月の3年間では+12%と、6社平均(+153%)を下回り、6社中第6位となりました。

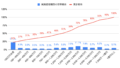

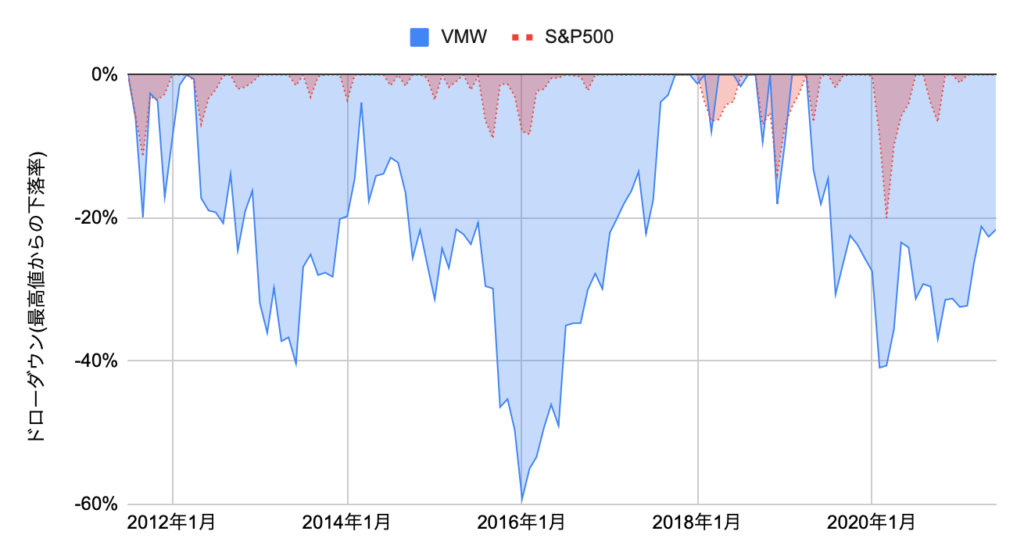

過去10年間(2011年7月から2021年6月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

最高値から40%程度下落すると反発する傾向にあるため、その時が狙い目です。

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

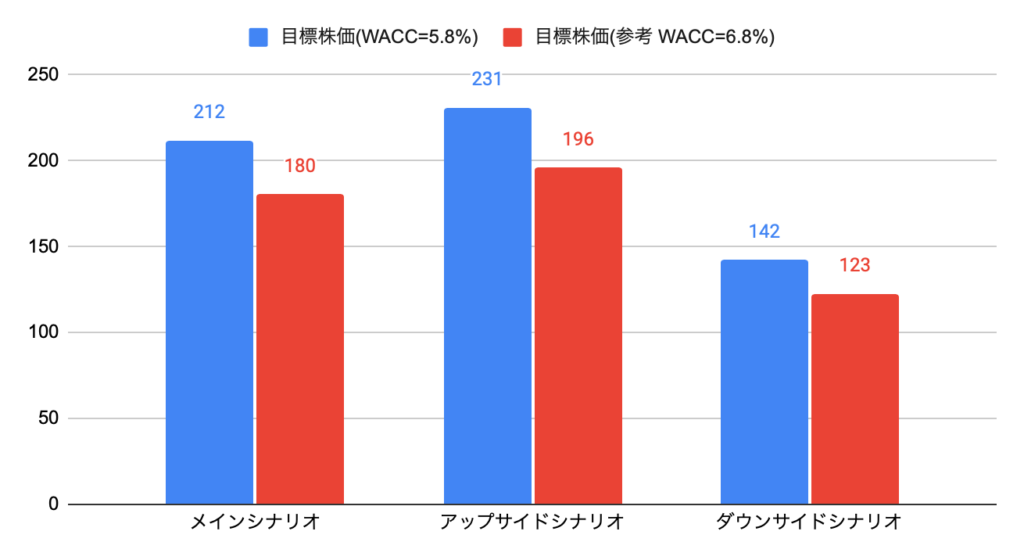

なお、WACCを5.8%、金利が1%上昇した場合は6.8%と推計しました。

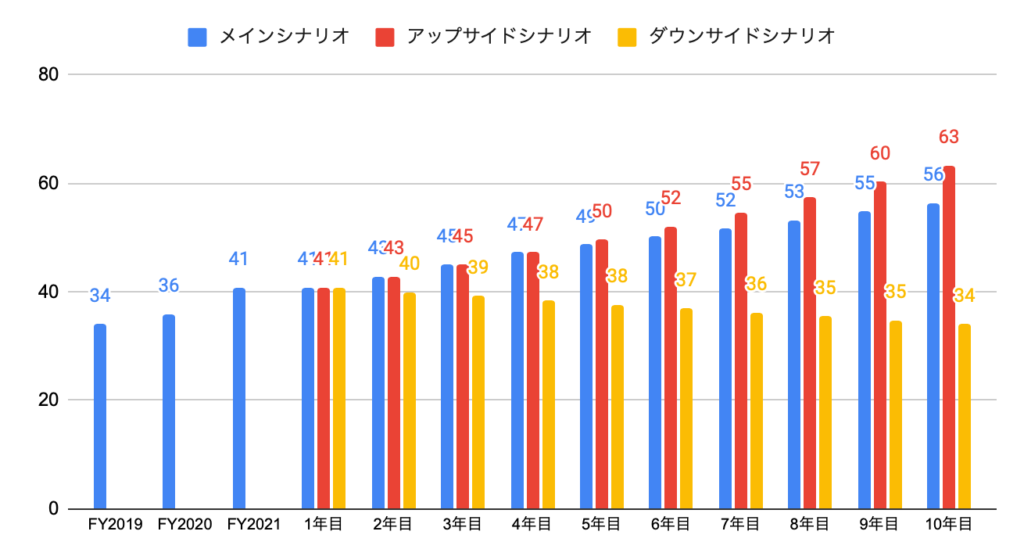

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目〜4年目+5%、5年目〜10年目+3%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目〜10年目+5%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目〜10年目▲2%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は212ドルとなります。

VMウェア(VMware、VMW)への投資について

2022Q1(2021年2月−4月期)の売上高は29.9億ドル(コンセンサス29.5億ドル)、非GAAP EPSは1.76ドル(コンセンサス1.72ドル)と、コンセンサスを上回る実績となりました。

FY2022のガイダンスは、以下の通りです。

・全体:127億ドル(前年度比+8%)

DCF法による目標株価は227ドルのため、2021年6月末時点の株価160ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が1.6倍(年率+5%)、10年後に向けてフリーキャッシュフローマージンが30%まで低下することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

増収率は1桁後半と決して高くないものの、引き続き業績拡大が期待できるうえ、フリーキャッシュフロー利回りが高い点は魅力的です。

株価が不調なのが謎です。