過去の業績の推移を解説し、目標株価の算出とスノーフレークへの投資についてコメントします。

会社概要

スノーフレーク(Snowflake Inc,、SNOW)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:情報技術

産業グループ:ソフトウェア・サービス

サブ産業グループ:インターネットサービスおよびインフラストラクチャー

株式時価総額:716億ドル(2021年6月末)

スノーフレークは、アメリカに本拠を置く、企業向けのデータプラットフォームを、使用した分だけ課金される従量課金制を中心にクラウド上で提供するDWaaS(Data Warehousing as a Service)企業です。

データを集約・加工する計算処理(コンピュート)とデータを蓄積する記憶装置(ストレージ)を完全に分離した独自の設計のため、従来のデータウェアハウスで課題となっていた大量・高速なデータ処理の実現が可能な点が強みです。

また、AWSやAzure、グーグルクラウド全てのパブリッククラウドでサービスを提供し、インフラ部分はスノーフレーク側が運用・管理するため、保守・運用コストの大幅削減や、特定のクラウドプロバイダーに障害が発生しても、サービスの継続が可能な点もメリットです。

顧客同士でデータの共有・協業が可能な点もスノーフレークとして注力しており、新たなイノベーションや、データ量の増加によるキャパシティ不足など将来起こり得る問題解決が期待できます。

なお、ウォーレン・バフェット氏率いるバークシャー・ハザウェイが上場前に投資したことも大きく注目されました。

(参考)競合他社(インターネットサービスおよびインフラストラクチャー)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| ショッピファイ(SHOP) | 1,813 |

| スノーフレーク(SNOW) | 716 |

| トゥイリオ(TWLO) | 681 |

| オクタ(OKTA) | 374 |

| ベリサイン(VRSN) | 256 |

| モンゴDB(MDB) | 225 |

| アカマイ・テクノロジーズ(AKAM) | 190 |

| ウィックス(WIX) | 164 |

| GDSホールディングス(GDS) | 147 |

| ゴーダディ(GDDY) | 146 |

| キングソフト・クラウドHD(KC) | 76 |

| ファストリー(FSLY) | 69 |

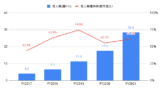

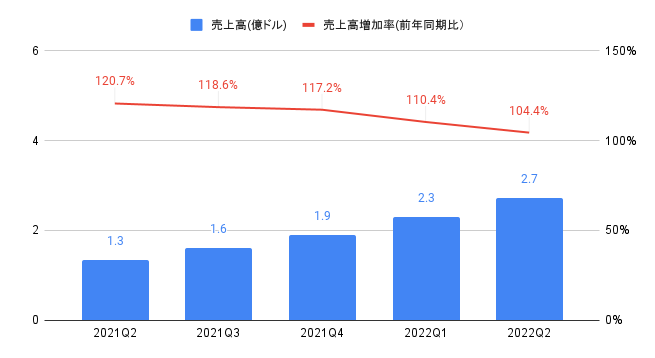

売上高(セグメント別、地域別)の推移

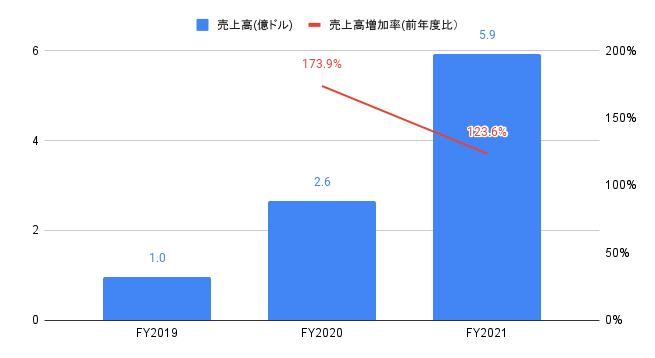

FY2021(2020年2月-2021年1月期)の売上高は5.9億ドルと、前年度比+123.6%となりました。

2022Q2(2021年5−7月期)の売上高は2.72億ドル(前年同期比+104.4%)と、コンセンサス(2.57億ドル)を上回りました。

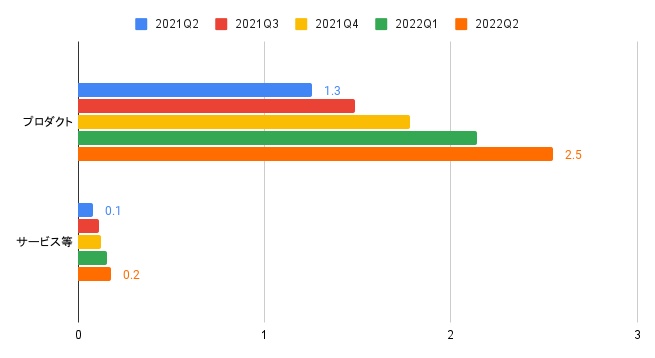

セグメント別の売上高は、以下の通りです。

・プロダクト:2.5億ドル、前年同期比+103%

・その他:0.2億ドル、前年同期比+121%

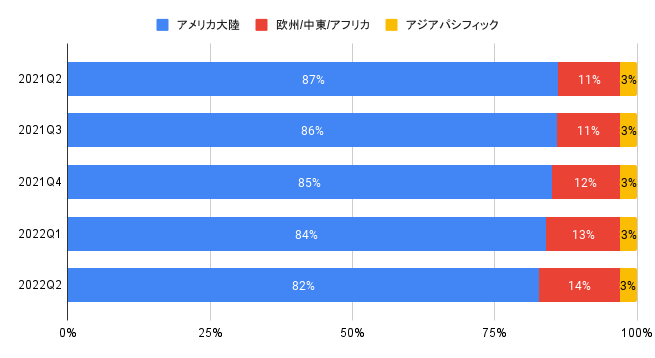

地域別の売上高構成比は、アメリカ大陸が82%、欧州/中東/アフリカが14%、アジアパシフィックが3%を占めます。

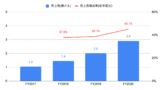

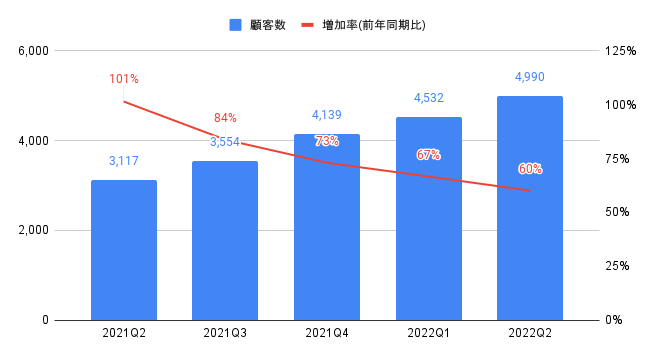

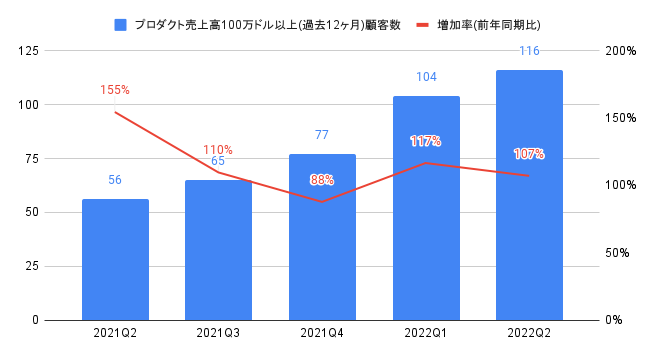

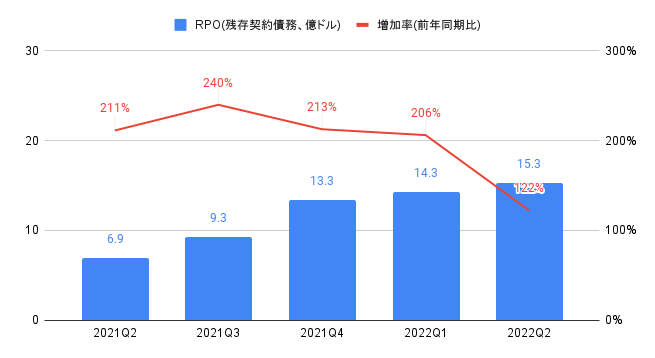

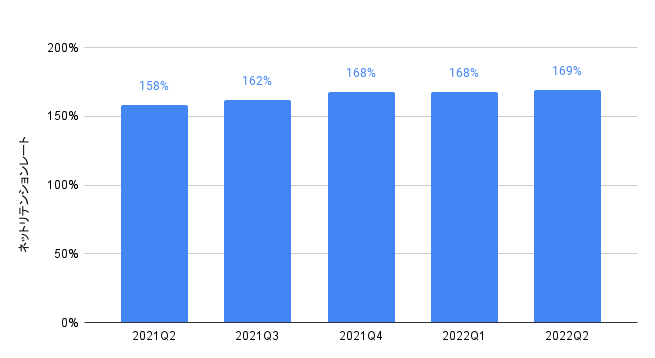

顧客数、請求額、RPO(残存契約債務)、ネットリテンションレート(売上継続率)の推移

顧客数は4,990件(前年同期比+60%)となりました。

このうち、プロダクト売上高100万ドル以上(過去12ヶ月)の顧客数は116件(前年同期比+107%)となりました。

RPO(残存契約債務、受注残に相当)は15.3億ドル(前年同期比+122%)となりました。

ネットリテンションレート(既存顧客の売上継続率)は169%と、100%を大きく超えて推移しており、追加的なサービス等により既存顧客の支払いが増加していることを意味します。

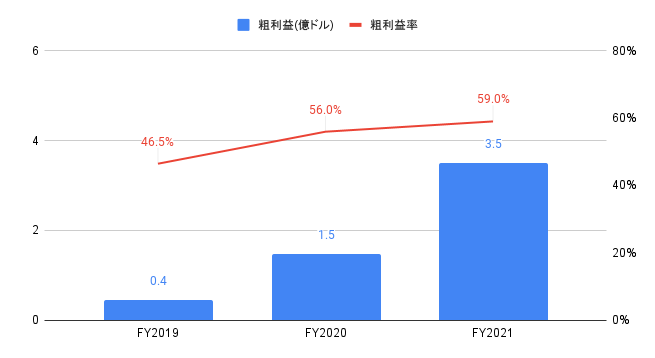

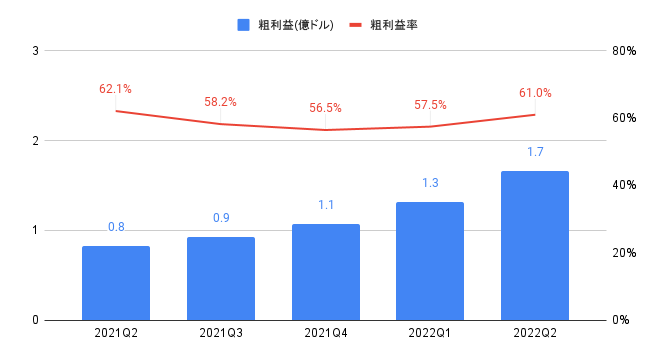

利益の推移

FY2021の粗利益は3.5億ドルと、前年度比+135.8%となりました。

粗利益率は59.0%と、前年度の56.0%から改善しました。

2022Q2の粗利益は1.7億ドル(前年同期比+100.8%)となりました。

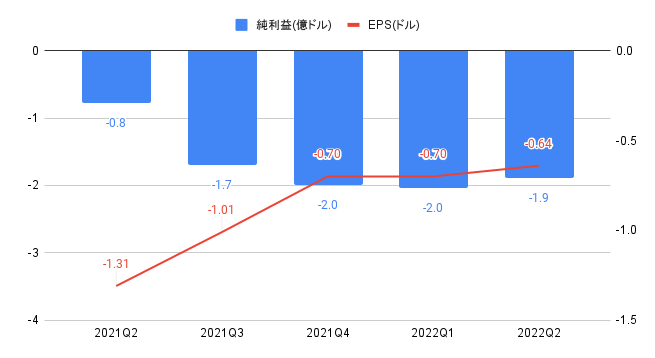

2022Q2のEPSは▲0.64ドルと、コンセンサス(▲0.66ドル)を上回りました。

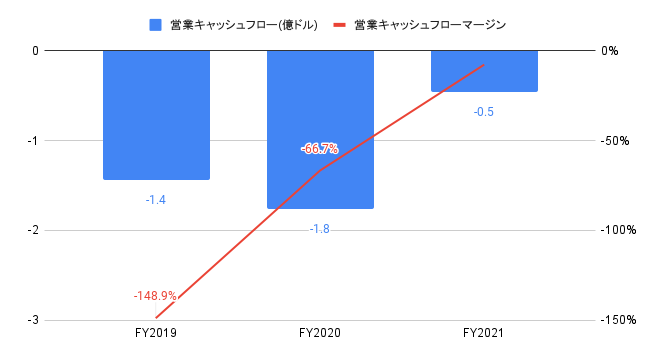

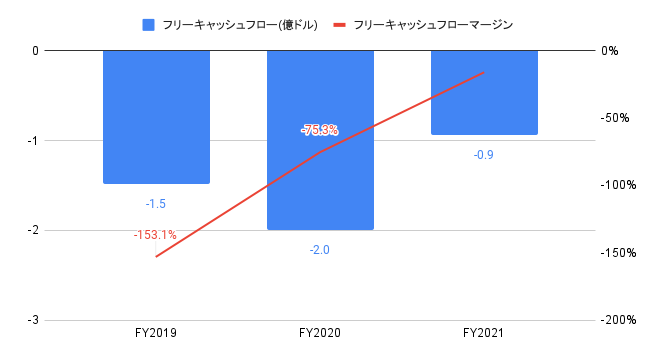

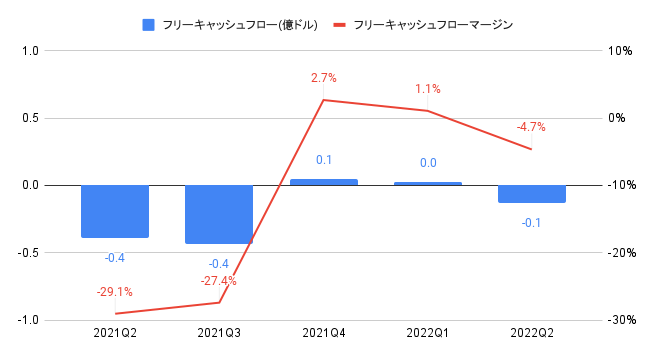

キャッシュフローの推移

FY2021の営業キャッシュフローは▲0.5億ドルと、前年度比赤字幅縮小となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は▲7.7%と、前年度の▲66.7%から改善しました。

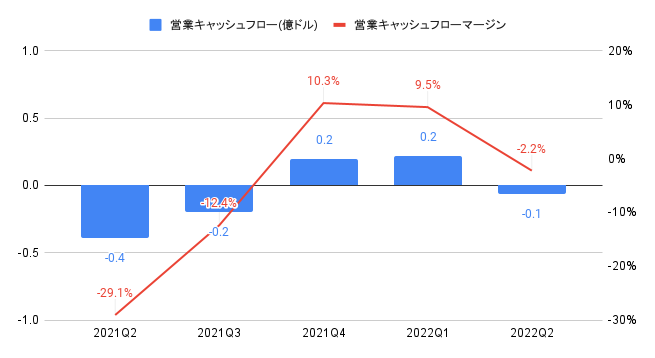

2022Q2の営業キャッシュフローは▲0.1億ドル(前年同期比赤字幅縮小)となりました。

FY2021のフリーキャッシュフローは▲0.9億ドルと、前年度比赤字幅縮小となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は▲15.9%と、前年度の▲75.3%から改善しました。

2022Q2のフリーキャッシュフローは▲0.1億ドル(前年同期比赤字幅縮小)となりました。

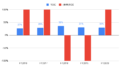

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去4四半期中、4勝です。

EPSの実績値(コンセンサス比)は、過去4四半期中、1勝、3敗です。

| 売上高(ドル) | GAAP EPS(ドル) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2021Q3 | 1.6 | 1.5 | ○ | -1.01 | -0.37 | × |

| 2021Q4 | 1.9 | 1.8 | ○ | -0.70 | -0.44 | × |

| 2022Q1 | 2.3 | 2.1 | ○ | -0.70 | -0.51 | × |

| 2022Q2 | 2.7 | 2.6 | ○ | -0.64 | -0.66 | ○ |

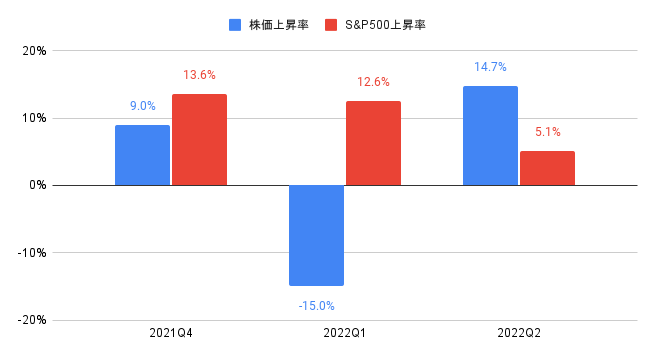

株価上昇率

2022Q2の株価上昇率は+14.7%と、S&P500(+5.1%)を上回りました。

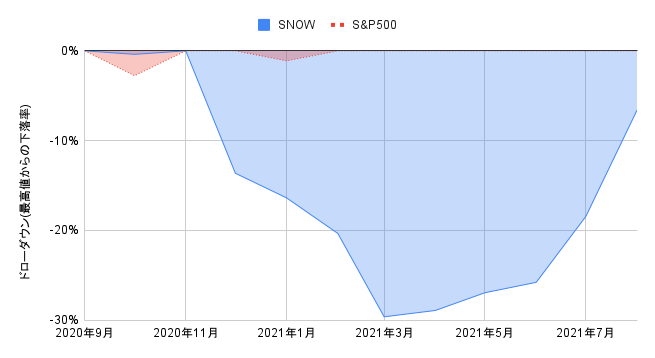

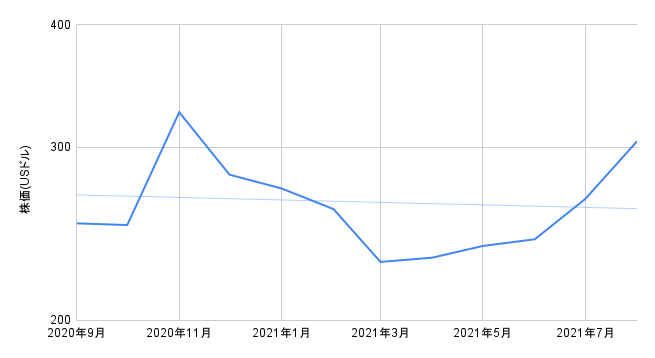

2020年9月から2021年8月のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

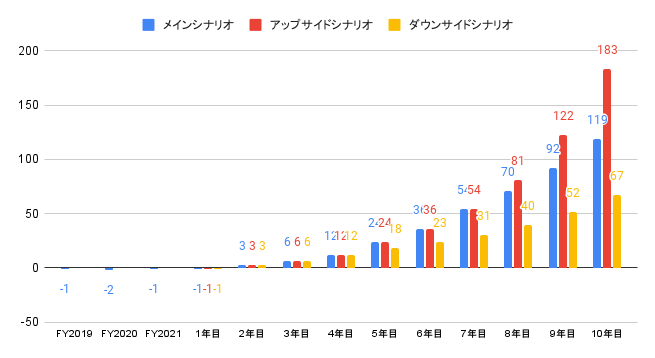

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを7.5%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目3億ドル、3年目〜5年目+100%、6年目〜7年目+50%、8年目〜10年目+30%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目3億ドル、3年目〜5年目+100%、6年目〜10年目+50%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目3億ドル、3年目〜4年目+100%、5年目+50%、6年目〜10年目+30%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は365ドルとなります。

・メインシナリオ:365ドル

・アップサイドシナリオ:528ドル

・ダウンサイドシナリオ:215ドル

スノーフレーク(Snowflake Inc,、SNOW)への投資について

2022Q2(2021年5−7月期)の売上高は2.72億ドルと、コンセンサス(2.57億ドル)を上回る実績となりました。

FY2022のガイダンスは、以下の通りです。

・プロダクト売上高:10.6〜10.7億ドル(+91〜93%)

DCF法による目標株価は365ドルのため、2021年8月末時点の株価304ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が44.0倍(年率+46%)、10年後に向けてフリーキャッシュフローマージンが45%まで上昇することを想定したので、フリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

顧客同士でデータの共有・協業ができる点は興味深く、長期的にはそのような方向性に向かうと考えられるため魅力的です。

投資を検討したいと思います。