過去の業績の推移を解説し、目標株価の算出とショッピファイへの投資についてコメントします。

会社概要

ショッピファイ (Shopify、SHOP)

ホームページ(IR):リンク先

国:カナダ

セクター:情報技術

産業グループ:ソフトウェア・サービス

サブ産業グループ:インターネットサービスおよびインフラストラクチャー

株式時価総額:1,724億ドル(世界ランキング第77位、2021年12月末)

ショッピファイは、カナダに本拠を置く、EC事業者向けプラットフォームを提供する企業です。

ショッピファイの売上は、サブスクリプション ソリューションとマーチャント ソリューションに分けられます。

サブスクリプション ソリューションは、加盟店がショッピファイのプラットフォームを使用するために支払われる収益です。

マーチャント ソリューションは、決済代行や配送等の機能をショッピファイが行うことで得られる収益で、特に決済代行サービスであるショッピファイ ペイメントからの支払い処理手数料が大きく、手数料は取引総額(GMV)の数パーセントとなることから、取引総額(GMV)の拡大により売上高が増加します。

いずれのソリューションもインフラコストがかかりますが、マーチャント ソリューションは支払いの処理に関連したネットワーク等の追加コストがかかるため、粗利益率はサブスクリプション ソリューションの方が高いです。

また、マーチャント ソリューションはトランザクションが発生した後にショッピファイが収益を得られる一方、サブスクリプション ソリューションは、前払い(一部契約除く)でショッピファイが収益を得られます。

高い利益率を誇るサブスクリプション ソリューションから得られる収益を、マーチャントソリューションの分野に投資することで、利益率の改善や収益拡大など良い循環ができています。

(参考)競合他社(インターネットサービスおよびインフラストラクチャー)の株式時価総額(2021年12月末)

| 株式時価総額 | |

| ショッピファイ(SHOP) | 1,724億ドル |

| スノーフレーク(SNOW) | 1,038億ドル |

| トゥイリオ(TWLO) | 470億ドル |

| モンゴDB(MDB) | 353億ドル |

| オクタ(OKTA) | 349億ドル |

| ベリサイン(VRSN) | 282億ドル |

| アカマイ・テクノロジーズ(AKAM) | 190億ドル |

| ゴーダディ(GDDY) | 141億ドル |

| ウィックス(WIX) | 90億ドル |

| GDSホールディングス(GDS) | 88億ドル |

| ファストリー(FSLY) | 42億ドル |

| キングソフト・クラウドHD(KC) | 38億ドル |

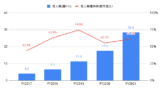

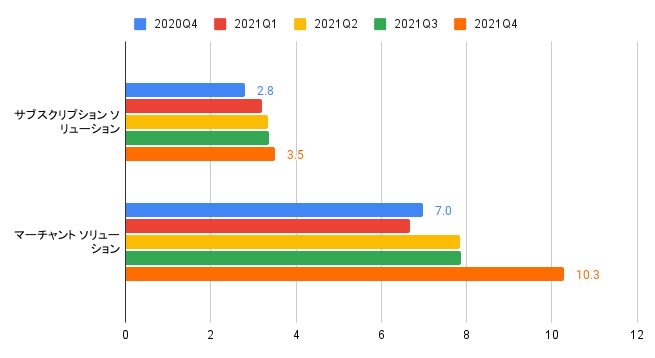

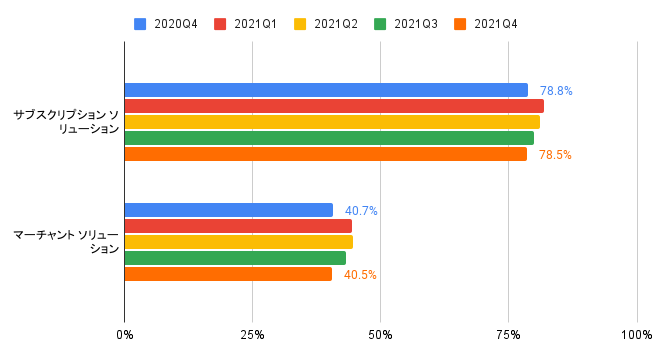

売上高(セグメント別)の推移

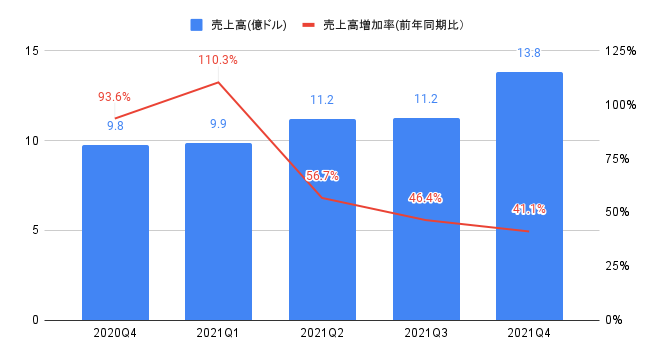

FY2021(2021年1-12月期)の売上高は46.1億ドルと、前年度比+57.4%、過去5年間で年率+64.0%となりました。

2021Q4(2021年10−12月期)の売上高は13.8億ドル(前年同期比+41.1%)と、コンセンサス(13.4億ドル)を上回りました。

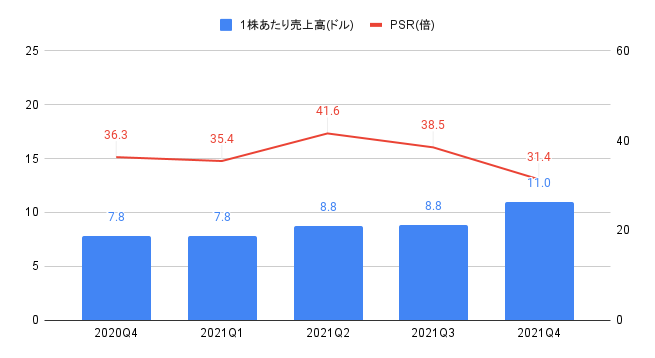

2021Q4の1株あたり売上高は前年同期比+40.8%、PSR(売上高は各四半期の売上高×4倍、株価は会計四半期末時点)は31.4倍となりました。

セグメント別の売上高は、以下の通りです。

・サブスクリプション ソリューション:3.5億ドル、前年同期比+26%

・マーチャント ソリューション:10.3億ドル、前年同期比+47%

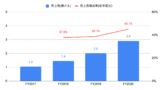

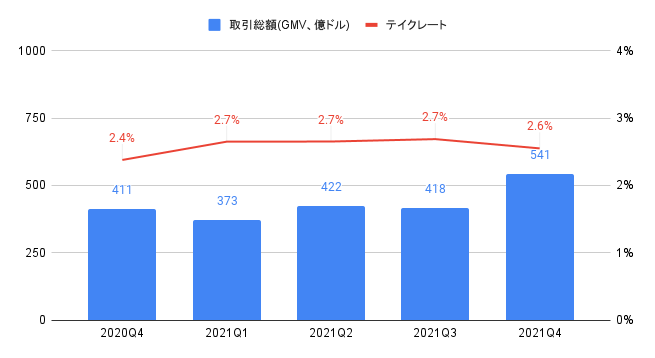

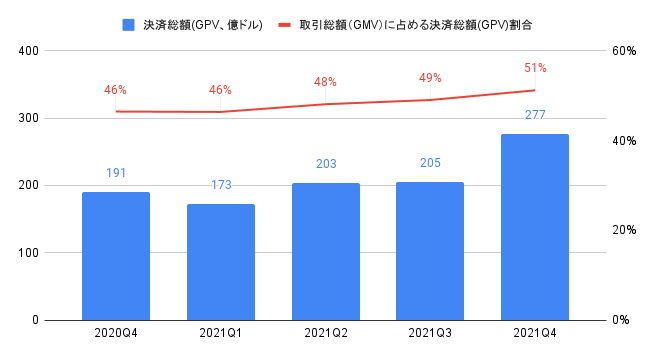

GMVとテイクレート、GPV

2021Q4の取引総額(GMV)は541億ドル(前年同期比+32%)、テイクレートは2.6%となりました。

2021Q4の決済総額(GPV)は277億ドル(前年同期比+45%)、GMVに占めるGPVの割合は51%です。

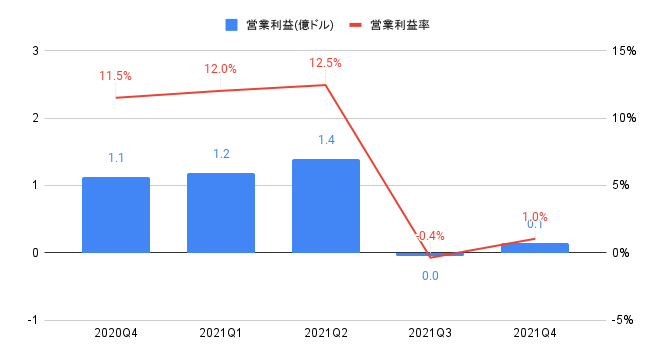

利益(セグメント別)の推移

2021Q4の営業利益は0.1億ドル(前年同期比▲87.2%)となりました。

セグメント別の粗利益率は、以下の通りです。

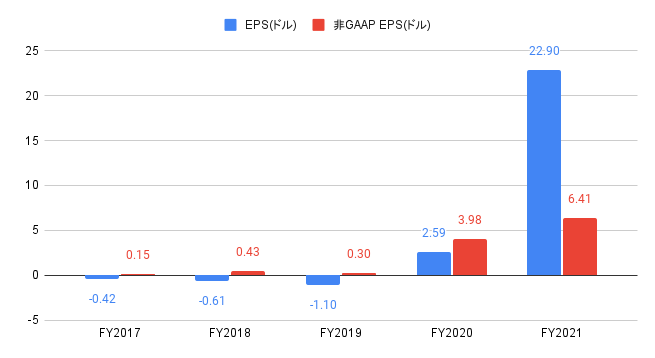

FY2021の非GAAP EPSは6.41ドルと、前年度比+61%、過去3年間で年率+146%となりました。

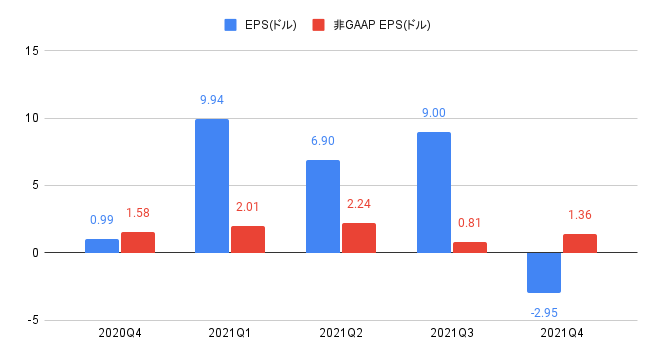

2021Q4の非GAAP EPSは1.37ドル(前年同期比▲13.9%)と、コンセンサス(1.31ドル)を上回りました。

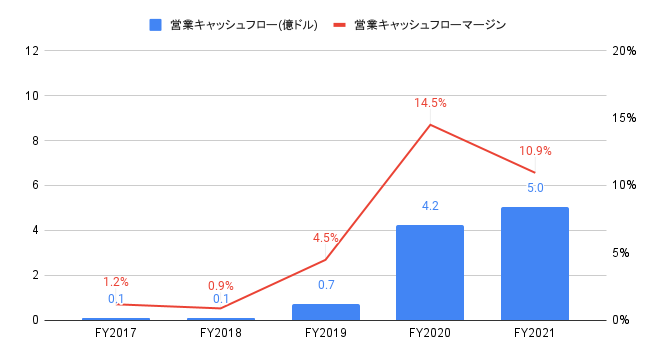

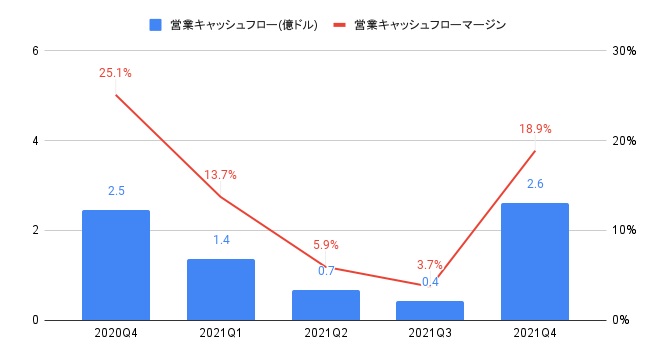

キャッシュフローの推移

FY2021の営業キャッシュフローは5.0億ドルと、前年度比+18.7%、過去5年間で年率+105%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は10.9%と、前年度の14.5%から悪化しました。

2021Q4の営業キャッシュフローは2.6億ドル(前年同期比+6.2%)となりました。

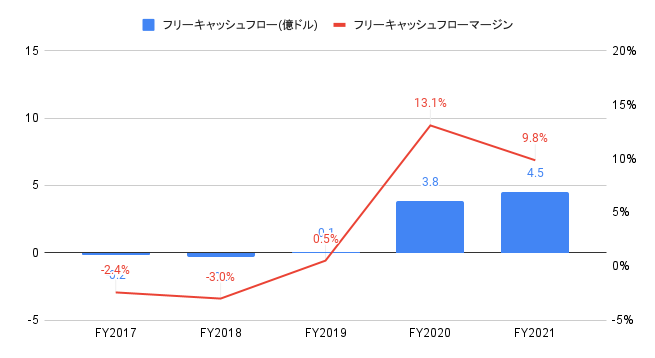

FY2021のフリーキャッシュフローは4.5億ドルと、前年度比+18.5%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は9.8%と、前年度の13.1%から悪化しました。

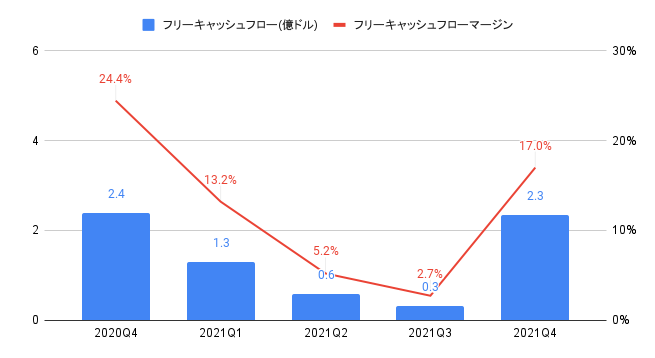

2021Q4のフリーキャッシュフローは2.3億ドル(前年同期比▲1.9%)となりました。

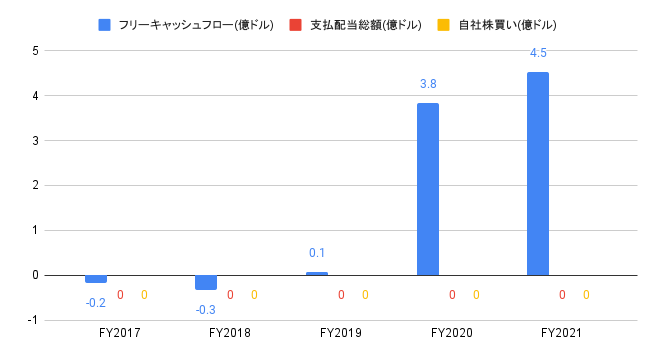

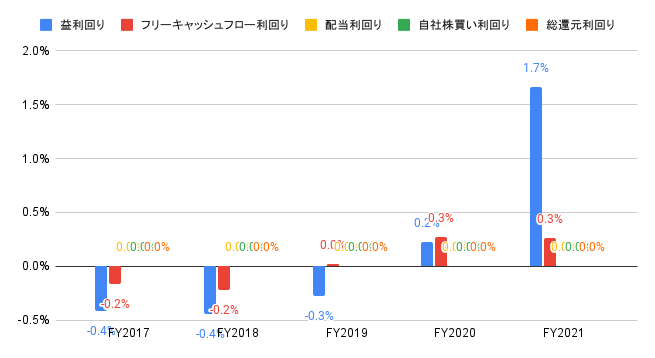

株主還元(配当、自社株買い)の推移

株主還元の実施はなしです。

FY2021の益利回り(PERの逆数)は1.7%、フリーキャッシュフロー利回りは0.3%です。

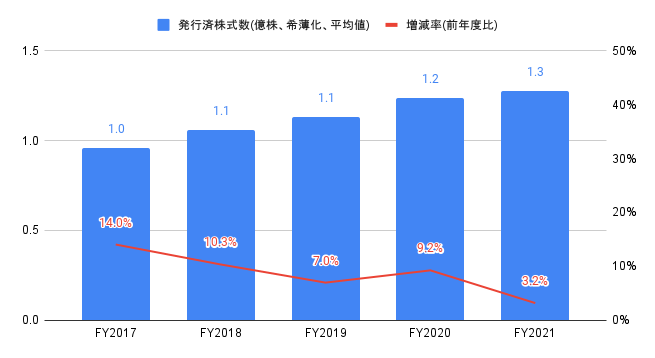

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率+8.7%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去11四半期中、10勝、1敗です。

非GAAP EPSの実績値(コンセンサス比)は、過去11四半期中、9勝、2敗です。

| 売上高(億ドル) | 非GAAP EPS(ドル) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2019Q2 | 3.6 | 3.5 | ○ | 0.14 | 0.02 | ○ |

| 2019Q3 | 3.9 | 3.8 | ○ | -0.29 | 0.10 | × |

| 2019Q4 | 5.1 | 4.8 | ○ | 0.43 | 0.24 | ○ |

| 2020Q1 | 4.7 | 4.4 | ○ | 0.19 | -0.17 | ○ |

| 2020Q2 | 7.1 | 5.1 | ○ | 1.05 | 0.02 | ○ |

| 2020Q3 | 7.7 | 6.5 | ○ | 1.13 | 0.50 | ○ |

| 2020Q4 | 9.8 | 9.1 | ○ | 1.58 | 1.21 | ○ |

| 2021Q1 | 9.9 | 8.6 | ○ | 2.01 | 0.75 | ○ |

| 2021Q2 | 11.2 | 10.5 | ○ | 2.24 | 0.96 | ○ |

| 2021Q3 | 11.2 | 11.5 | × | 0.81 | 1.22 | × |

| 2021Q4 | 13.8 | 13.4 | ○ | 1.37 | 1.31 | ○ |

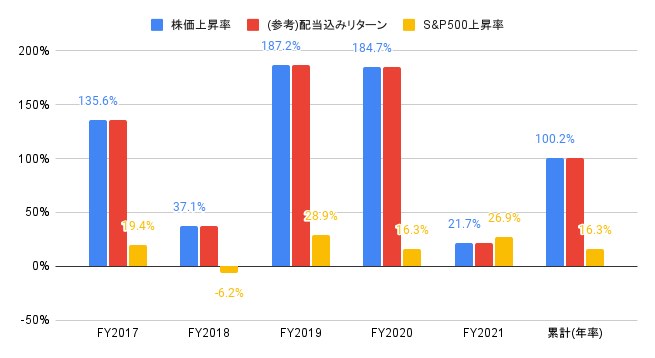

株価上昇率

FY2021の株価上昇率は+21.7%と、S&P500(+26.9%)を下回りました。

過去5年間(2017年1月から2021年12月末)の株価上昇率は年率+100.2%と、S&P500(年率+16.3%)を大きく上回りました。

2021Q4の株価上昇率は+1.6%と、S&P500(+10.6%)を下回りました。

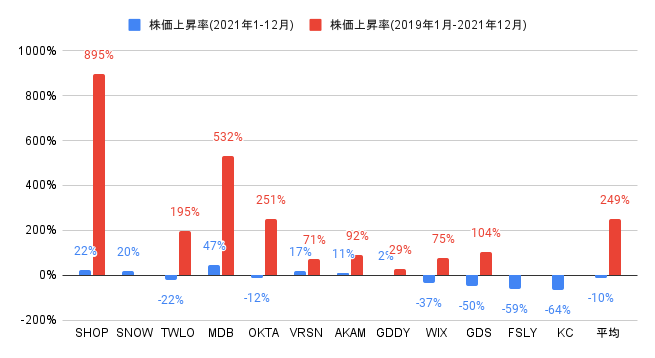

競合他社(インターネットサービスおよびインフラストラクチャー)の株価上昇率(ドル建て)は、以下の通りです。

ショッピファイ(SHOP)の株価上昇率は、2021年の1年間で+22%と、12社平均(▲10%)を上回り、12社中第2位となりました。

2019年1月から2021年12月の3年間では+895%と、9社平均(+249%)を上回り、9社中第1位となりました。

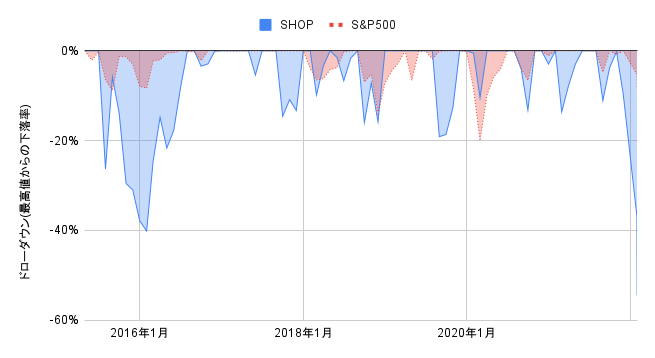

2015年5月から2022年2月のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

足もと大きなドローダウンです。

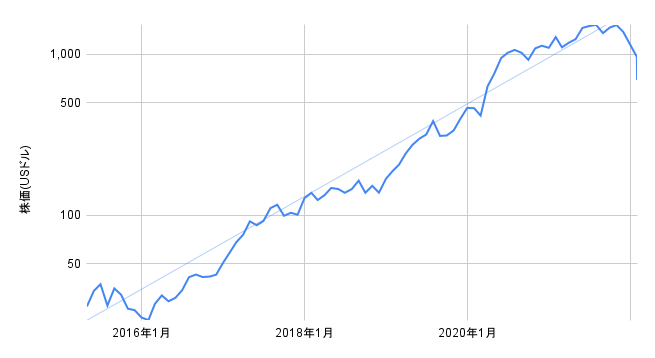

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを8.3%と推計しました。

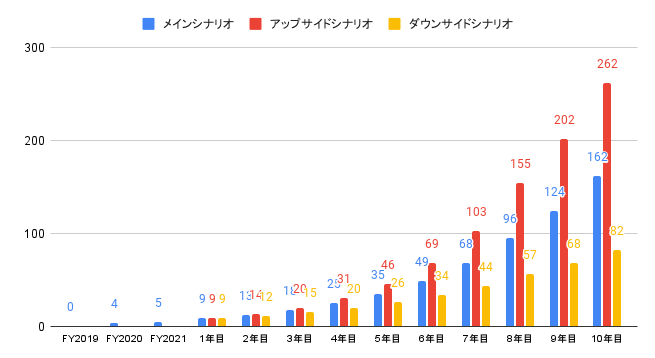

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+100%、2年目〜8年目+40%、9年目〜10年目+30%。11年目以降の永続成長率は0%

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+100%、2年目〜8年目+50%、9年目〜10年目+30%。11年目以降の永続成長率は0%

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+100%、2年目〜8年目+30%、9年目〜10年目+20%。11年目以降の永続成長率は0%

メインシナリオの目標株価は1,005ドルとなります。

・メインシナリオ:1,005ドル

・アップサイドシナリオ:1,563ドル

・ダウンサイドシナリオ:568ドル

ショッピファイ (Shopify、SHOP)への投資について

2021Q4(2021年10−12月期)の売上高は13.8億ドル(コンセンサス13.4億ドル)、非GAAP EPSは1.37ドル(コンセンサス1.31ドル)と、コンセンサスを上回る実績となりました。

取引総額(GMV)は541億ドル(前年同期比+32%)となりました。

DCF法による目標株価は1,005ドルのため、2022年2月末時点の株価694ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が9.9倍(年率+26%)、10年後に向けてフリーキャッシュフローマージンが35%まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

株価急落により割高感が解消されました。

コロナ収束後はこれまでのように高い成長率は期待できませんが、超長期で保有したい銘柄です。