過去の業績の推移を解説し、目標株価の算出とニーオへの投資についてコメントします。

会社概要

ニーオ(Nio、上海蔚来汽車、NIO)

ホームページ(SECファイル):リンク先

国:中国

セクター:一般消費財・サービス

産業グループ:自動車・自動車部品

サブ産業グループ:自動車製造

株式時価総額:760億ドル(2020年12月末)

浮動株調整後株式時価総額:625億ドル(2020年12月末、MSCI)

ニーオは、中国に本拠を置く、大手EVメーカーです。

ニーオは2014年に設立され、高級市場をターゲットしている点が差別化要素です。

2018年9月に、公開価格6.26ドル(1ADSあたり)で、ニューヨーク証券取引所に上場しました。

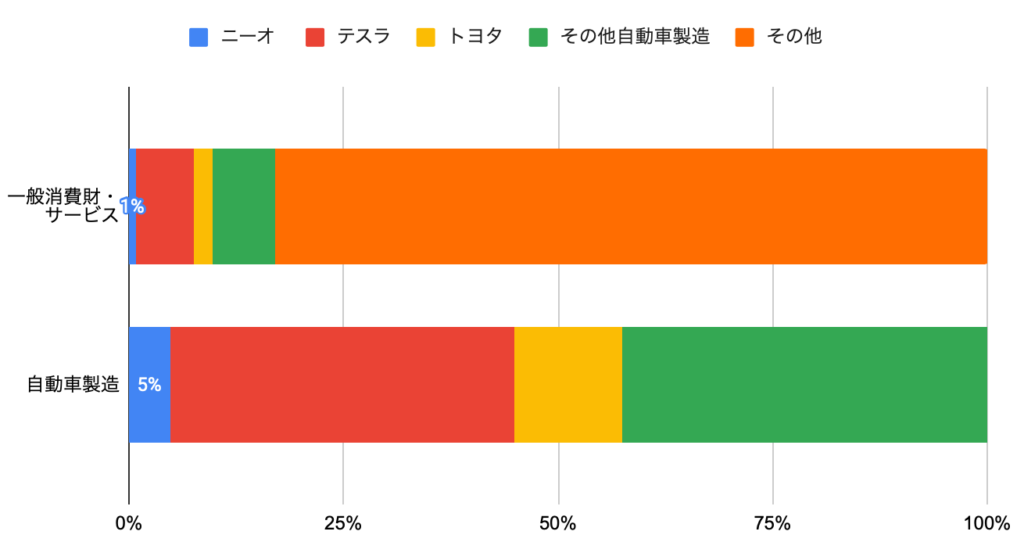

中国株式市場で第8位の浮動株調整後株式時価総額で、自動車製造に占めるニーオの浮動株調整後株式時価総額比率は5%です。

なお、ニーオは、浮動株比率がやや低い(大株主は、William Li創業者兼CEOやテンセント等)ため、浮動株ベースで算出される株式指数(インデックス)の時価総額は、通常の株式時価総額と比較して小さくなります。

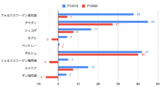

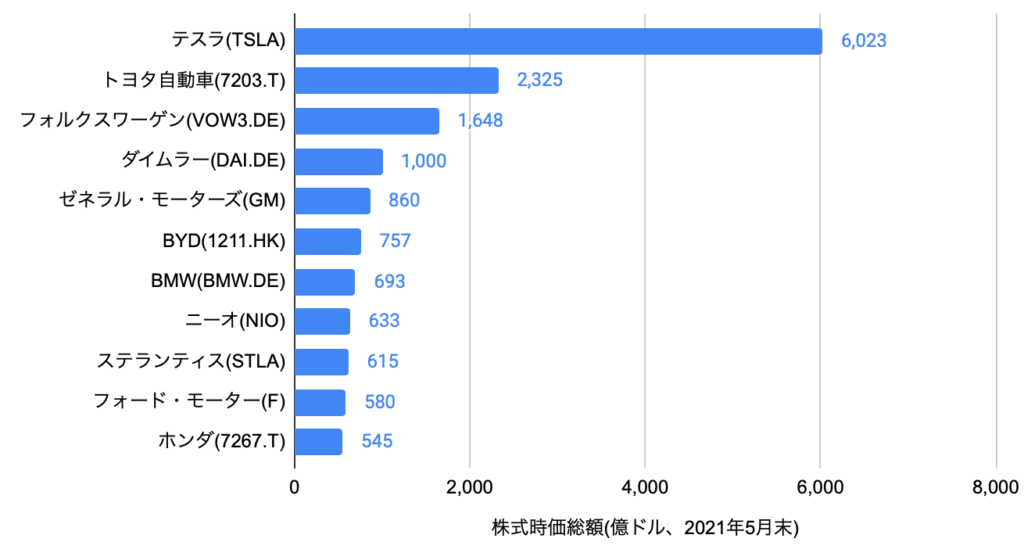

(参考)競合他社(自動車製造)の株式時価総額

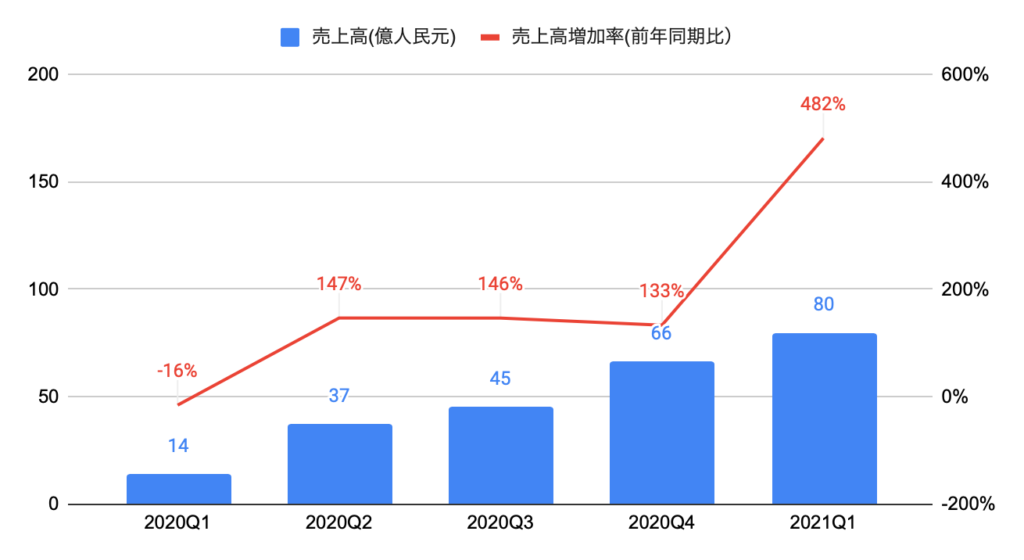

売上高の推移

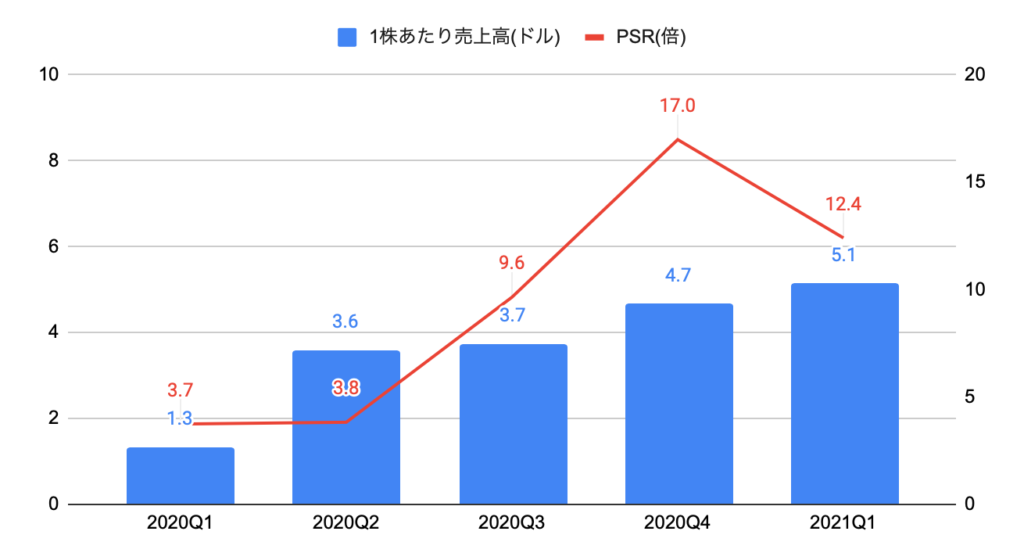

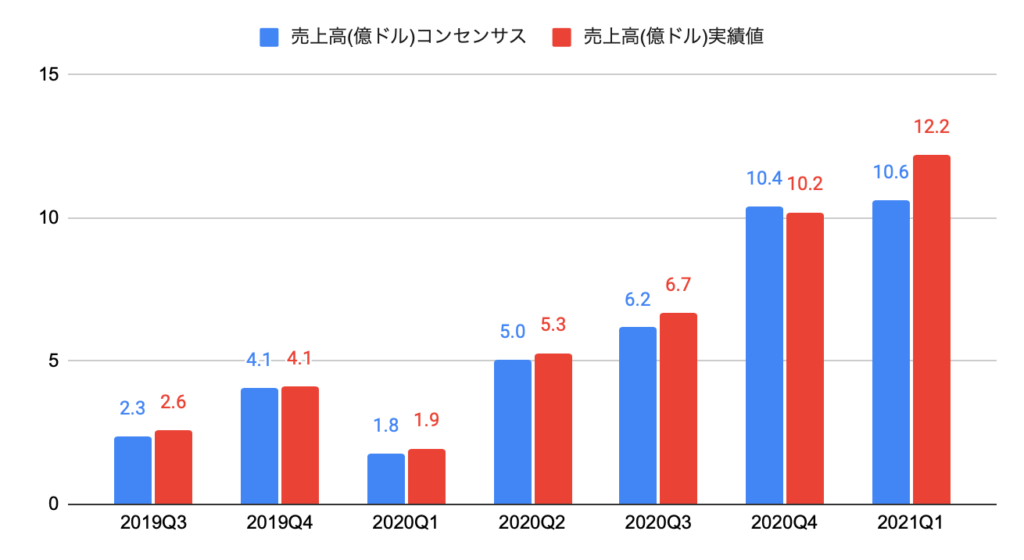

2021Q1(2021年1−3月期)の売上高は80億人民元(12.2億ドル、前年同期比+482%)と、コンセンサス(10.6億ドル)を上回りました。

2021Q1の1株あたり売上高は前年同期比+289%、PSR(売上高は各四半期の売上高×4倍、株価は各会計四半期末)は12.4倍となりました。

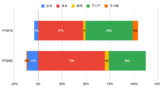

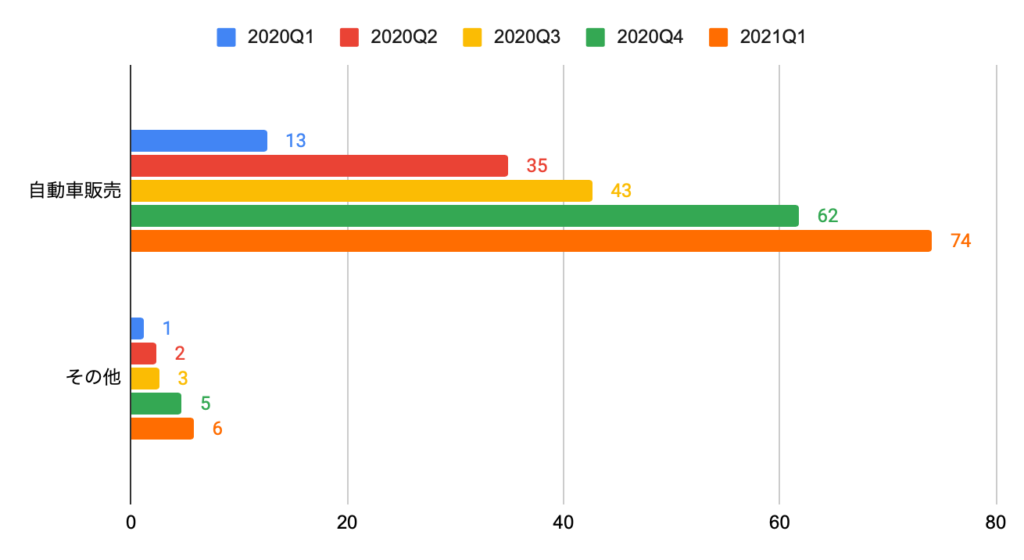

セグメント別の売上高は、以下の通りです。

・自動車販売:74億人民元、前年同期比+490%

・その他:6億人民元、前年同期比+396%

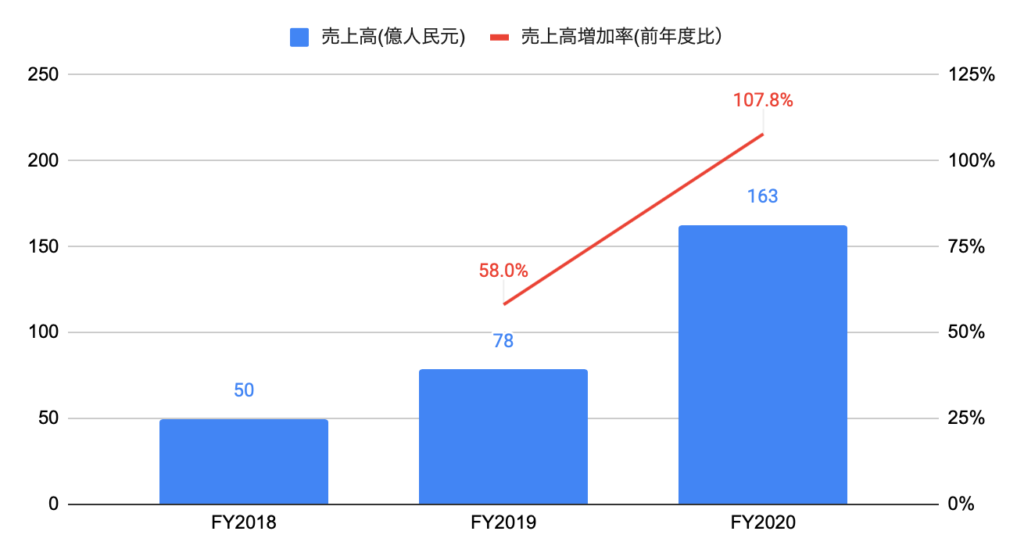

(参考)過去3年間の売上高

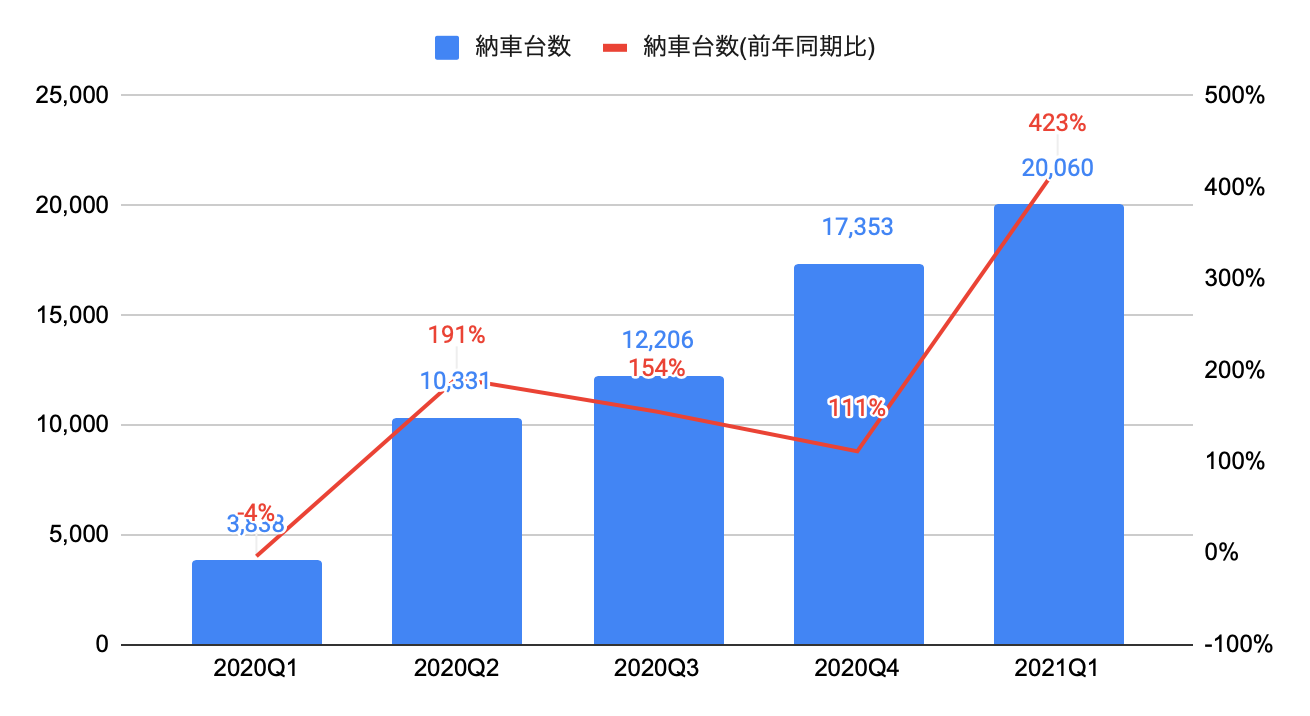

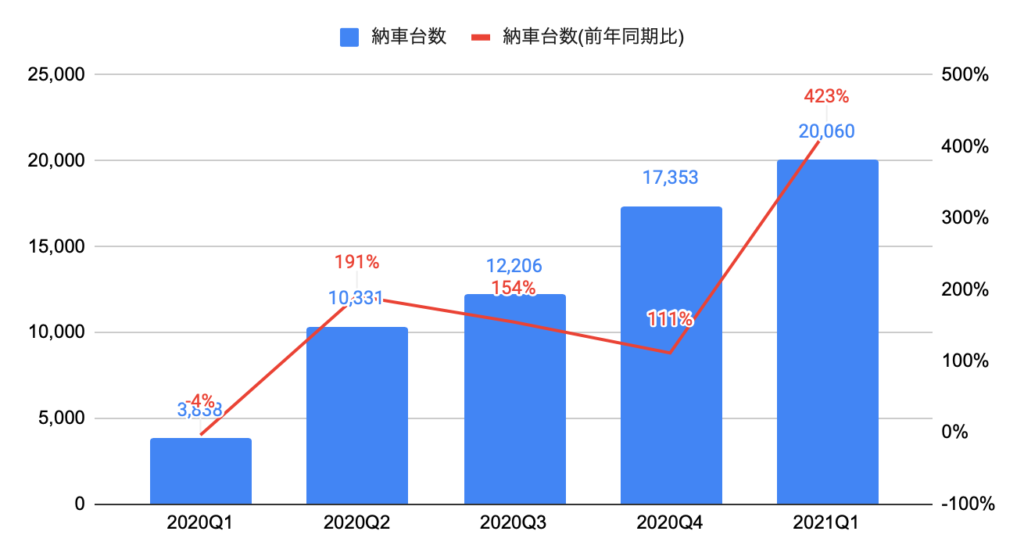

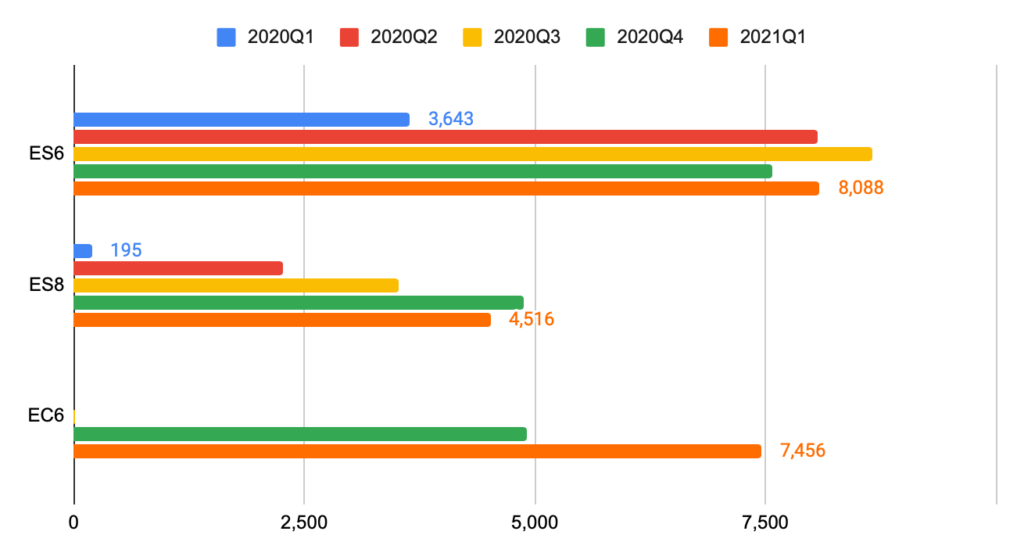

納車台数(ES6、ES8、EC6)の推移

2021Q1の納車台数は20,060台と、前年同期比+423%となりました。

車種別では、ES6が8,088台(前年同期比+122%)、ES8が4,516台(前年同期比+2,216%)、EC6が7,456台です。

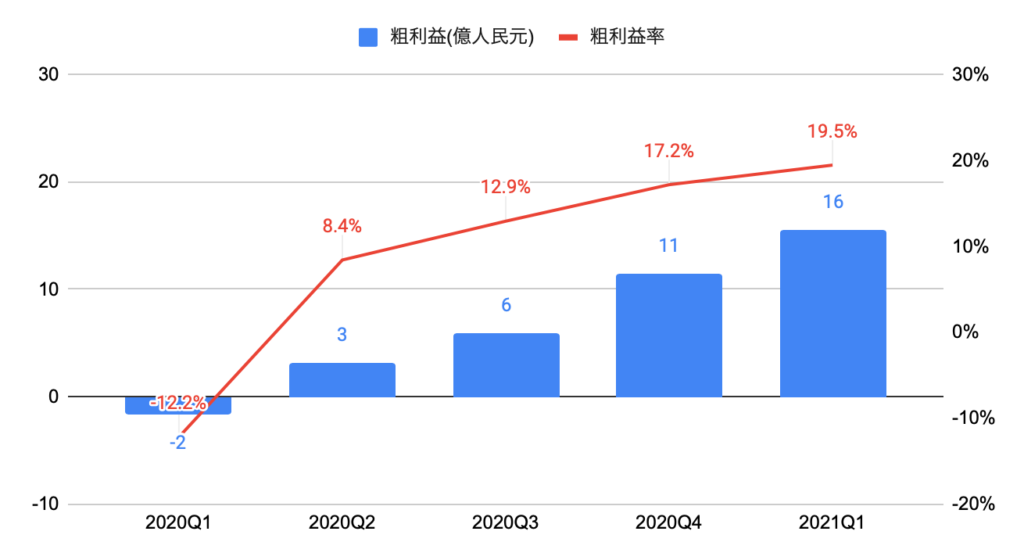

利益の推移

2021Q1の粗利益は16億人民元(前年同期比黒字転換)、粗利益率は19.5%と、前年同期の▲12.2%から改善しました。

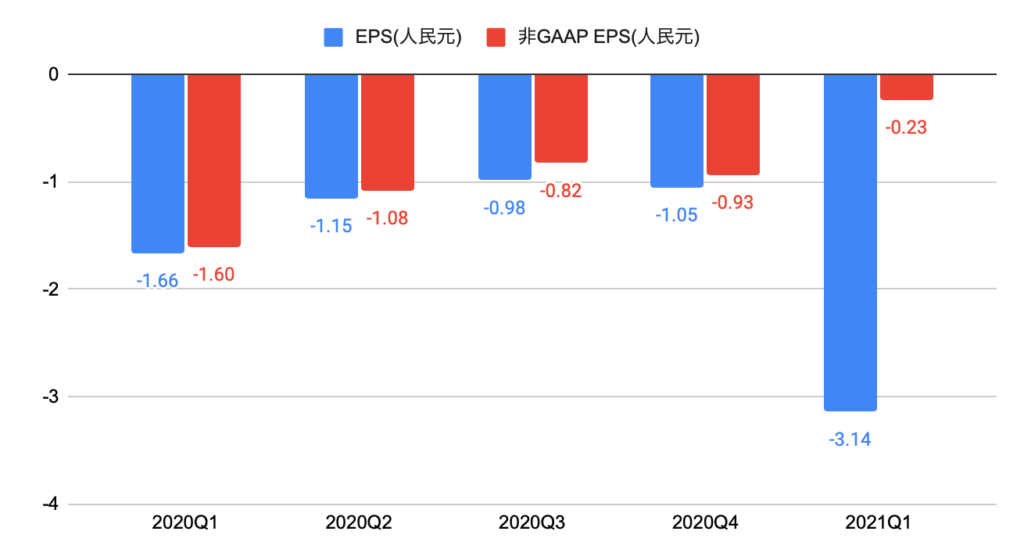

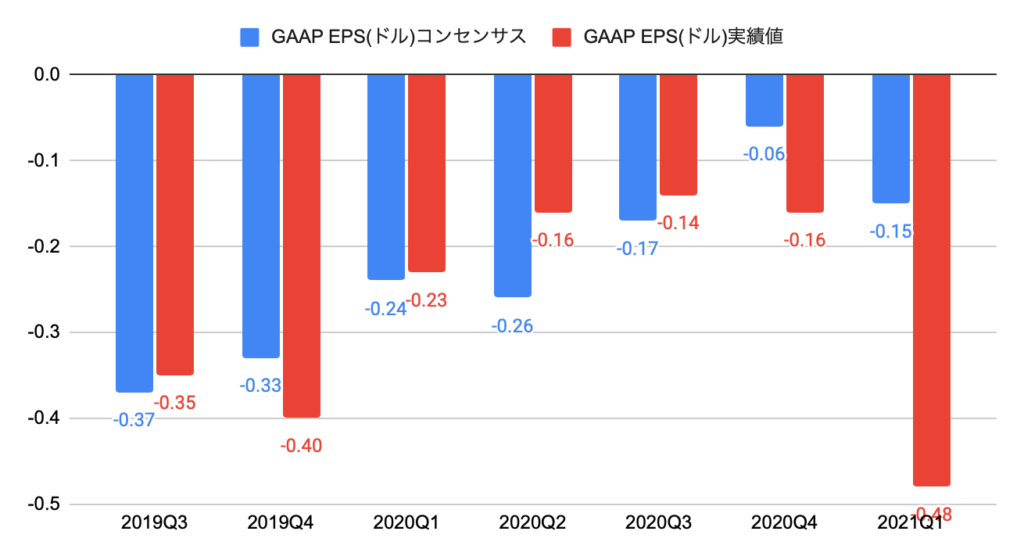

2021Q1のEPSは▲3.14人民元(ADS:▲0.48ドル)と、コンセンサス(▲0.15ドル)を下回りました。

非GAAP EPSは▲0.23人民元(ADS:▲0.04ドル)と、コンセンサス(▲0.99ドル)を上回りました。

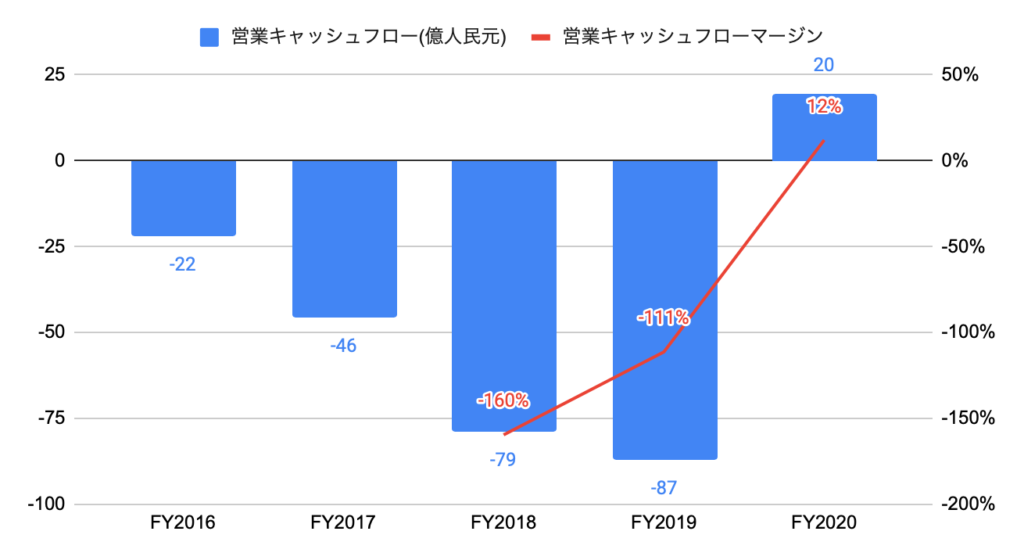

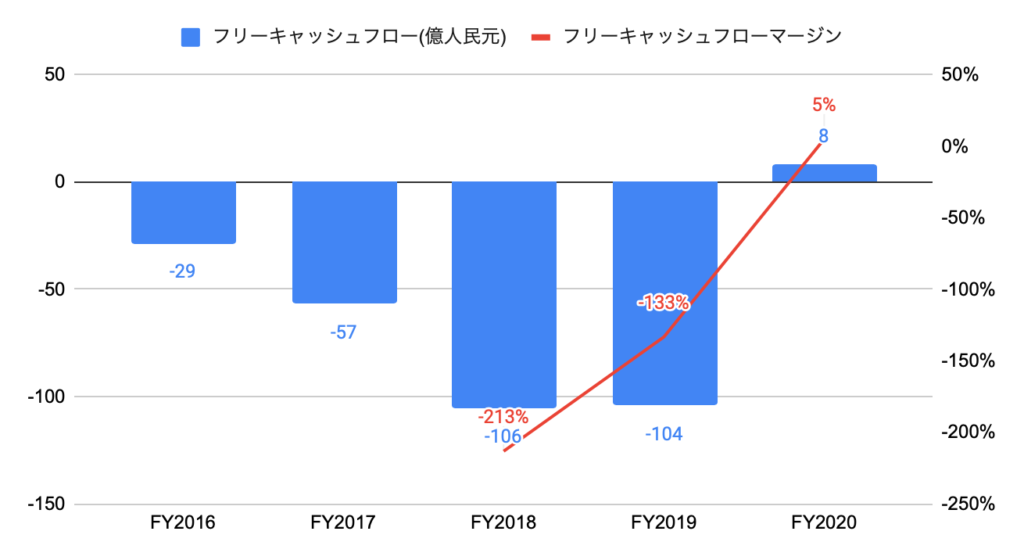

キャッシュフローの推移

FY2020の営業キャッシュフローは20億人民元と、前年度比黒字転換となり、営業キャッシュフローマージンは12%となりました。

FY2020のフリーキャッシュフローは8億人民元と、前年度比黒字転換となり、フリーキャッシュフローマージンは5%となりました。

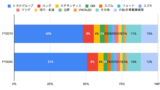

売上高およびEPSの実績値とコンセンサスの推移

以下のグラフは、売上高のコンセンサスおよび実績値の推移となります。

過去7四半期中、6勝、1敗です。

以下のグラフは、EPSのコンセンサスおよび実績値の推移となります。

過去7四半期中、4勝、3敗です。

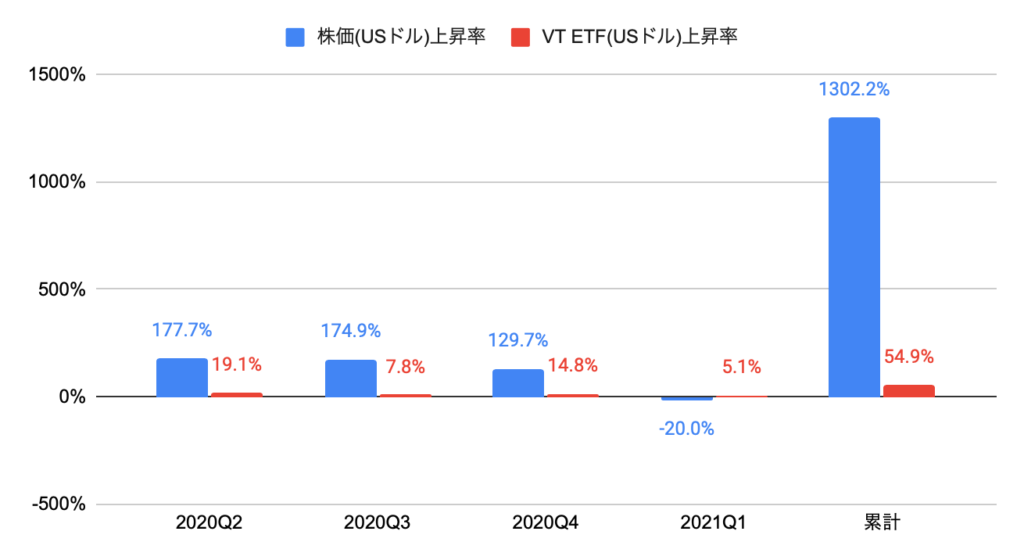

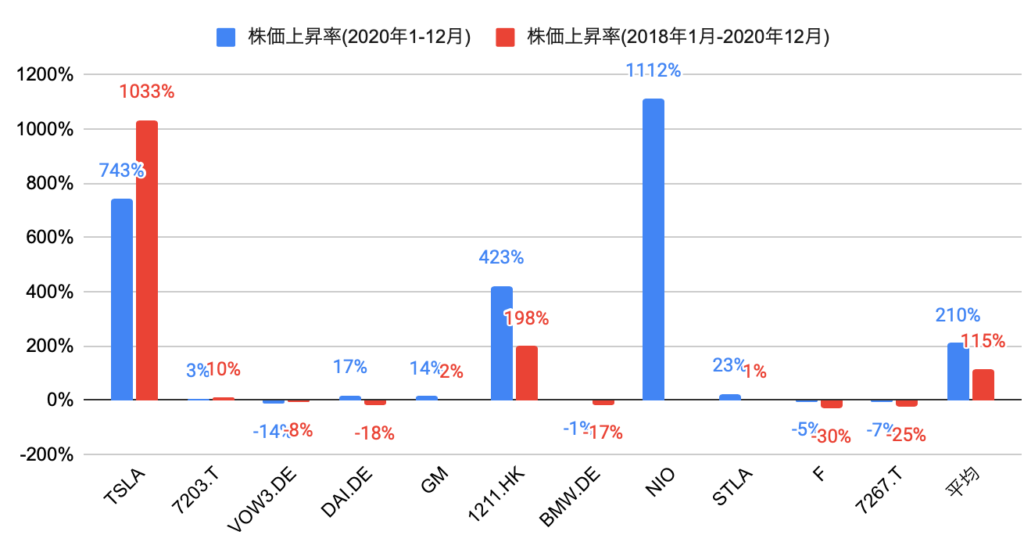

株価上昇率

過去1年間(2020年4月から2021年3月末)の株価(USドル)上昇率は10倍以上と、世界株式を投資対象とするVT ETFの上昇率+54.9%を大きく上回りました。

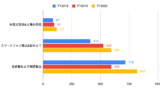

競合他社(自動車製造)の株価上昇率(7203.T、7267.Tは日本円建て、VOW3.DE、DAI.DE、BMW.DEはユーロ建て、1211.HKは香港ドル建て)は、以下の通りです。

ニーオ(NIO)の株価上昇率は、2020年の1年間で+1,112%と、11社平均(+210%)を上回り、11社中第1位となりました。

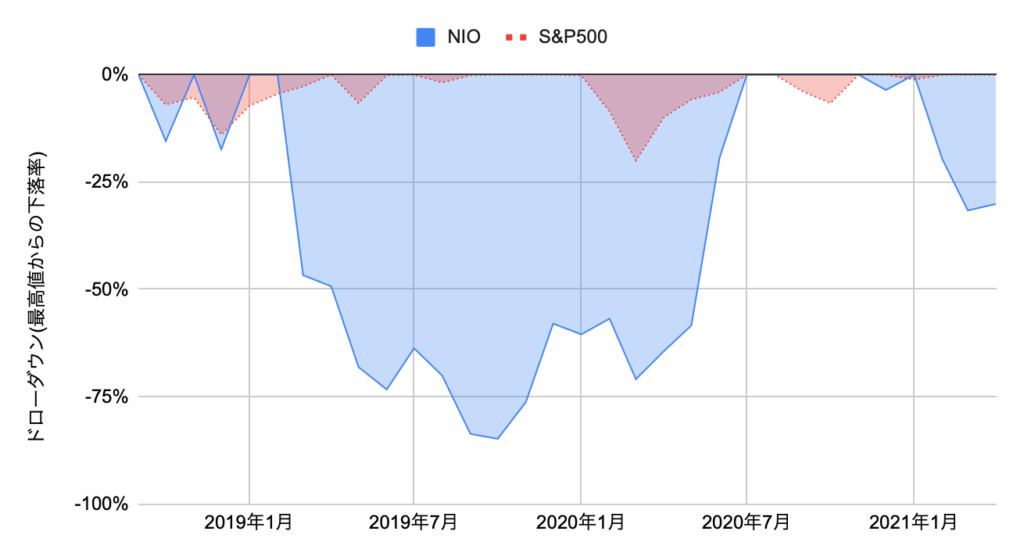

2018年9月から2021年4月までののドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

2019年2月末から8ヶ月かけて最大▲85%のドローダウンがありました。

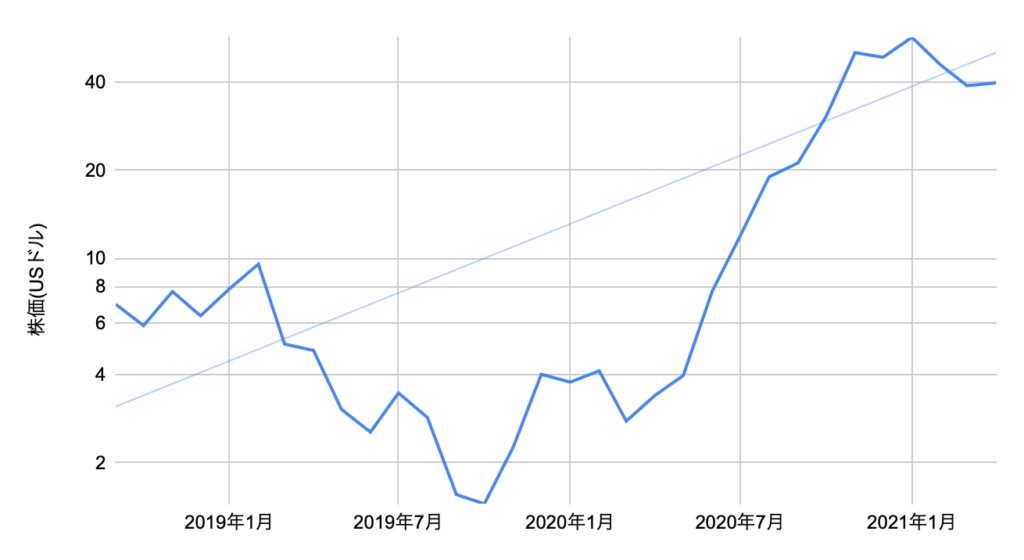

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

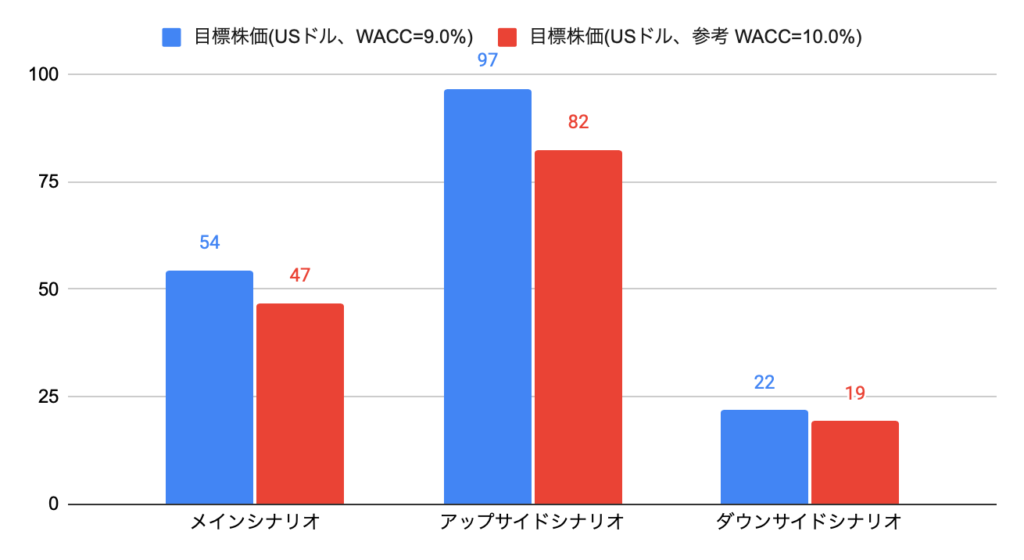

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを9.0%、金利が1%上昇した場合は10.0%と推計しました。

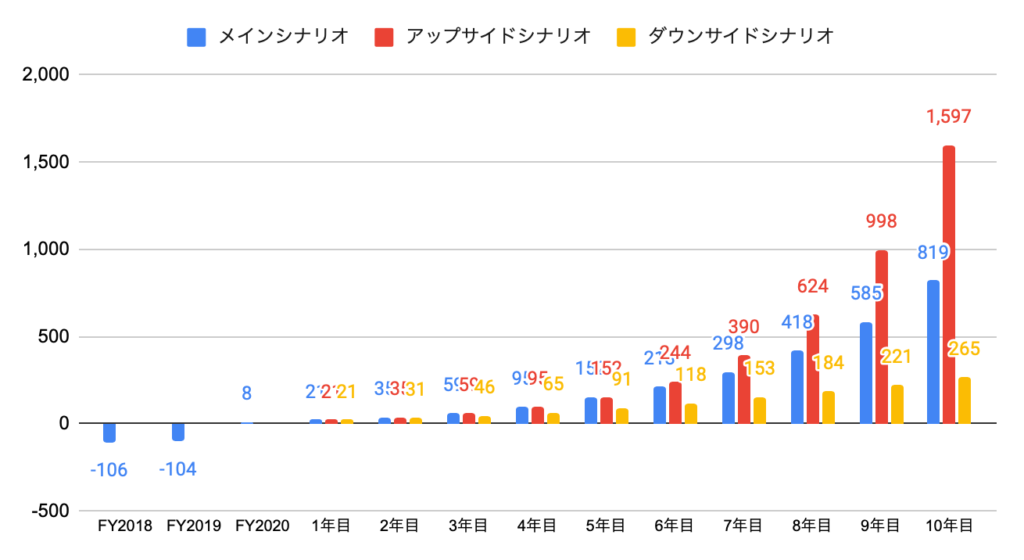

以下のグラフは、各シナリオのフローキャッシュフロー(億人民元)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+150%、2年目〜3年目+70%、4年目〜5年目+60%、6年目〜10年目+40%。11年目以降の永続成長率は0%

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+150%、2年目〜3年目+70%、4年目〜10年目+60%。11年目以降の永続成長率は0%

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+150%、2年目〜3年目+50%、4年目〜5年目+40%、6年目〜7年目+30%、8年目〜10年目+20%。11年目以降の永続成長率は0%

メインシナリオの目標株価は54ドルとなります。

ニーオ(Nio、上海蔚来汽車、NIO)への投資について

2021Q1(2021年1−3月期)の売上高は80億人民元(12.2億ドル)と、前年同期比+482%と急拡大し、コンセンサス(10.6億ドル)を上回りました。

2021Q2のガイダンスは、以下の通りです。

・売上高は81.461〜85.045億人民元(12.433〜12.980億ドル)

・納車台数は21,000〜22,000台

世界的にEVを含む新エネルギー車の市場拡大は期待でき、中国政府は、2025年の新車販売に占める新エネルギー車の販売比率の目標を20%としています。

DCF法による目標株価は54ドルのため、2021年4月末時点の株価39ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が25.8倍(年率+38%)、10年後に向けてフリーキャッシュフローマージンが20%(FY2020:5%)まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

増資により発行済株式数が急増している点は、業績が急拡大しない限り、株価にネガティブ(将来のフリーキャッシュフローが一定の場合、分母の発行済株式数が増加すると、目標株価は低下)です。

需要は旺盛なものの、半導体不足に直面していることから、好調な決算にも関わらず、株価は不調です。

2020年に株価が10倍超上昇したことから、当面は株価が横ばい、もしくは下落がありそうですが、中長期的にみて魅力的な企業です。