過去の業績の推移を解説し、目標株価の算出とBYDへの投資についてコメントします。

会社概要

BYD(BYD、比亜迪、1211.HK)

ホームページ(IR):リンク先

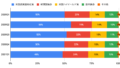

国:中国

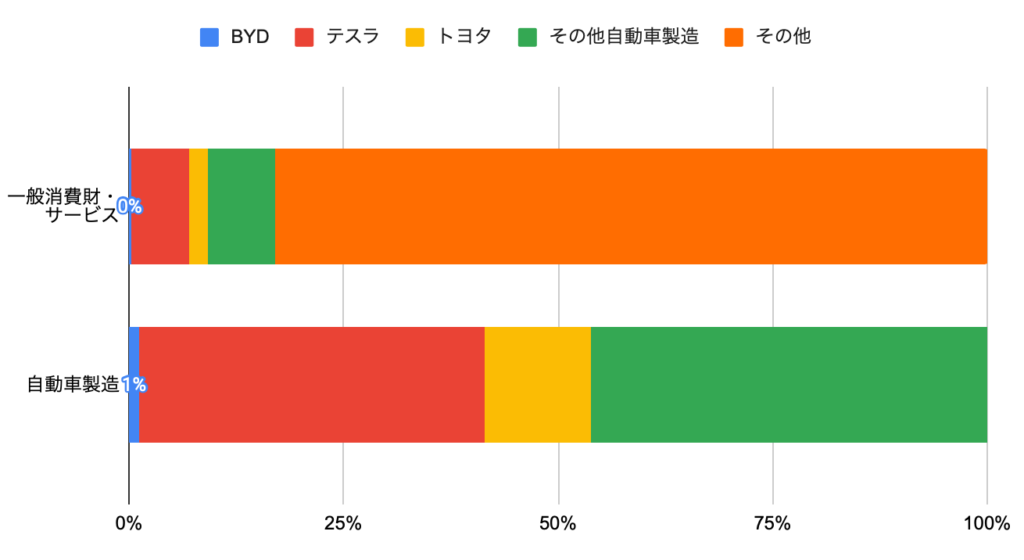

セクター:一般消費財・サービス

産業グループ:自動車・自動車部品

サブ産業グループ:自動車製造

株式時価総額:762億ドル(2020年12月末)

浮動株調整後株式時価総額:163億ドル(2020年12月末、MSCI)

BYDは、中国に本拠を置く、EVを含む自動車やスマートフォン部品、充電式電池等を製造・販売する企業です。

BYDは、パソコン向け電池の製造・販売を手掛ける企業として1995年に設立され、その後自動車を製造・販売し、2008年には電気自動車を販売しました。

また、新型コロナウイルスの感染拡大を受け、2020年にはマスクを製造・販売し、世界最大のマスクメーカーと言われるようになりました。

ウォーレンバフェット率いるバークシャー・ハザウェイが、2008年にBYDへ出資(取得価格は1株あたり8香港ドル)したことは有名です(現在も大量保有)。

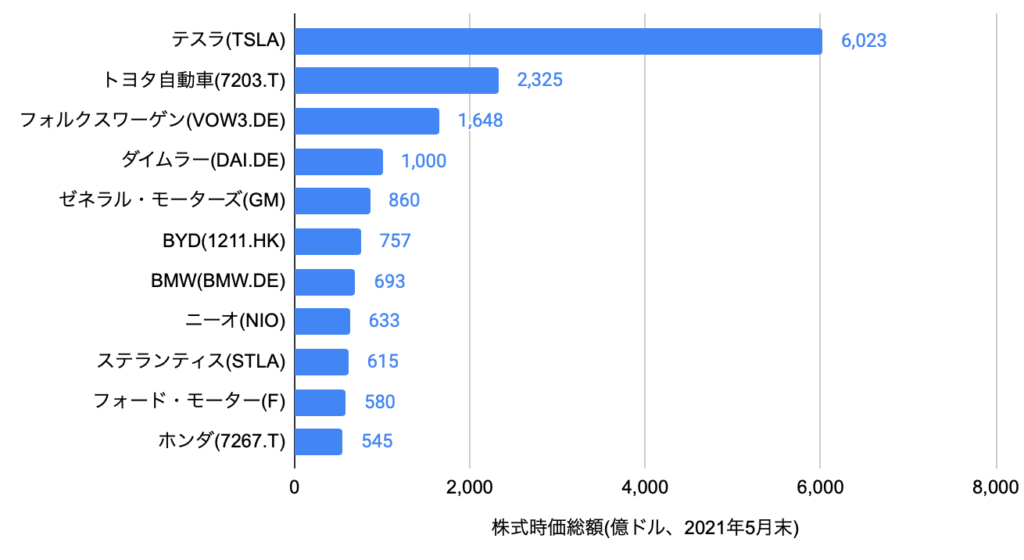

自動車製造に占めるBYDの浮動株調整後株式時価総額比率は1%です。

なお、BYDは、浮動株比率が低い(大株主は、Chuan-Fu Wang/王伝福 創業者兼CEOやバークシャー・ハザウェイ等)ため、浮動株ベースで算出される株式指数(インデックス)の時価総額は、通常の株式時価総額と比較して小さくなります。

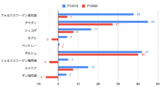

(参考)競合他社(自動車製造)の株式時価総額

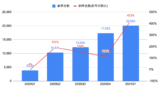

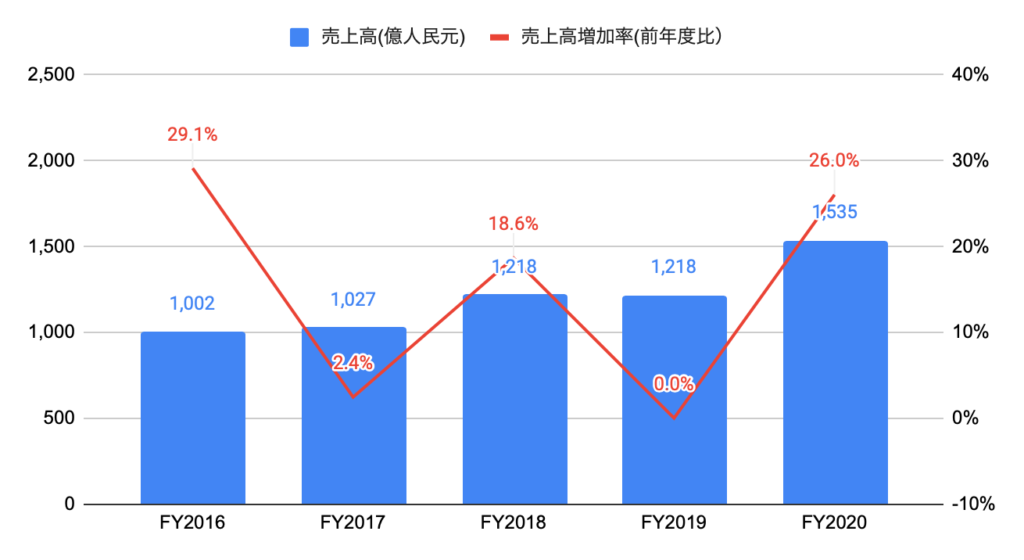

売上高(セグメント別、地域別)の推移

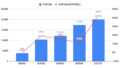

FY2020(2020年1-12月期)の売上高は1,535億人民元と、前年度比+26.0%、過去5年間で年率+14.6%となりました。

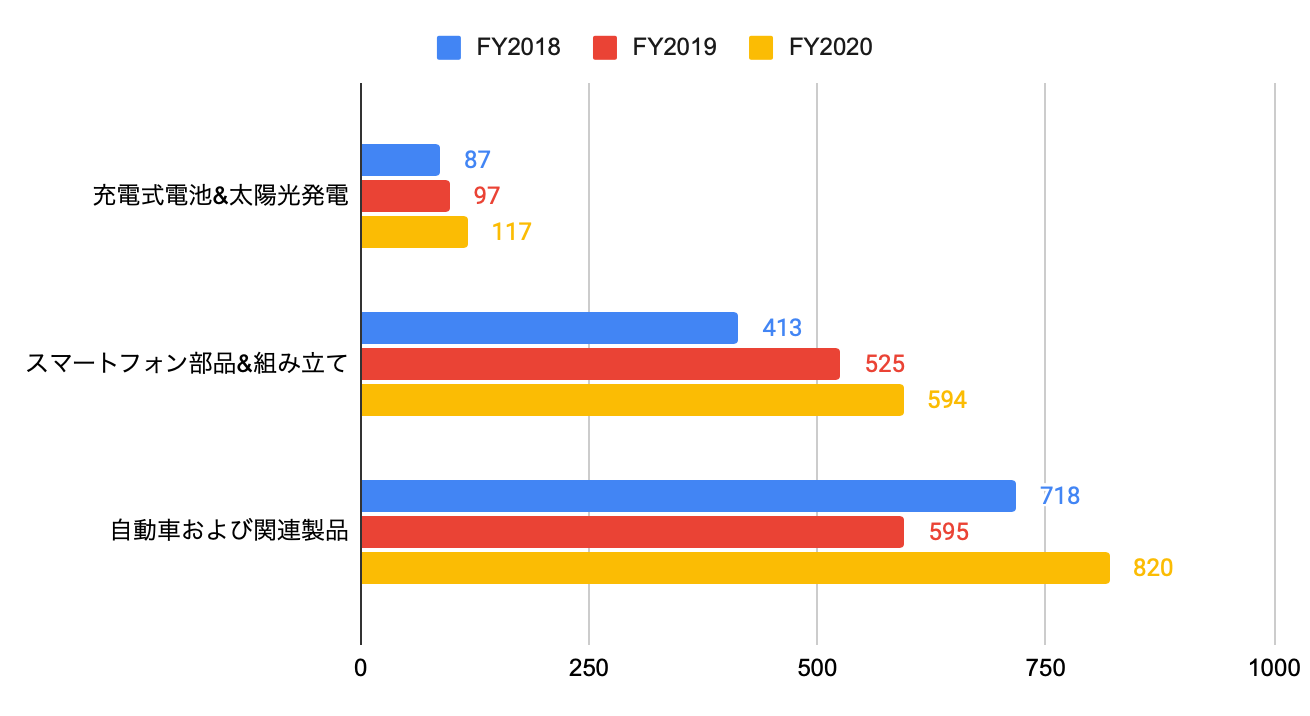

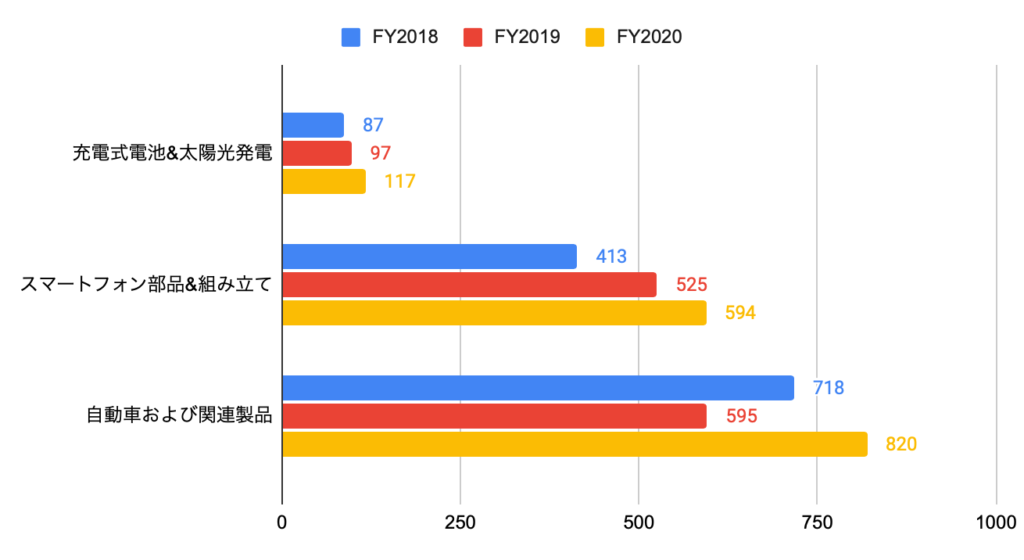

セグメント別の売上高は、以下の通りです。

・充電式電池&太陽光発電:117億人民元、前年度比+20%

・スマートフォン部品&組み立て:594億人民元、前年度比+13%

・自動車および関連製品:820億人民元、前年度比+38%

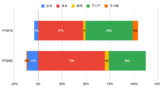

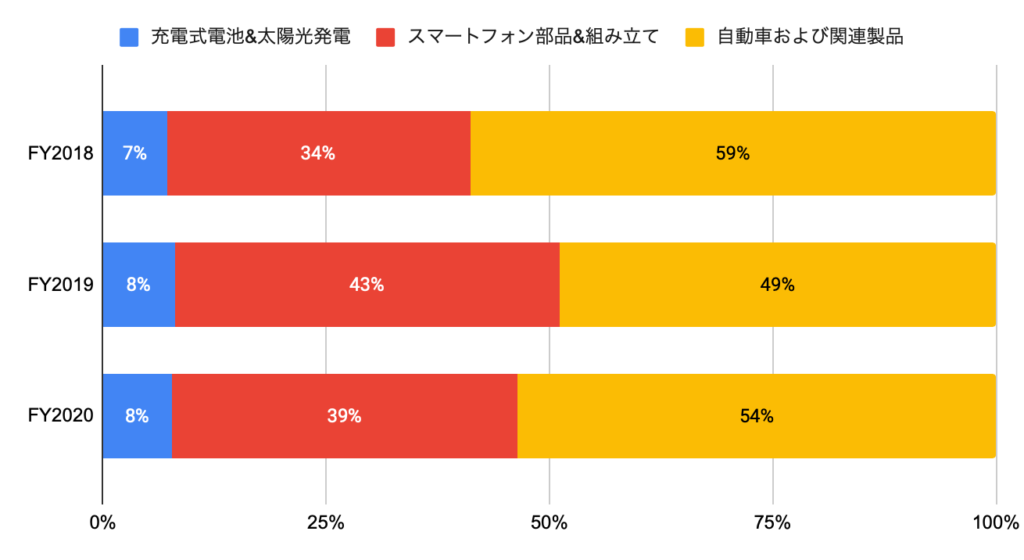

セグメント別(その他等除く)の売上高構成比は、充電式電池&太陽光発電が8%、スマートフォン部品&組み立てが39%、自動車および関連製品が54%を占めます。

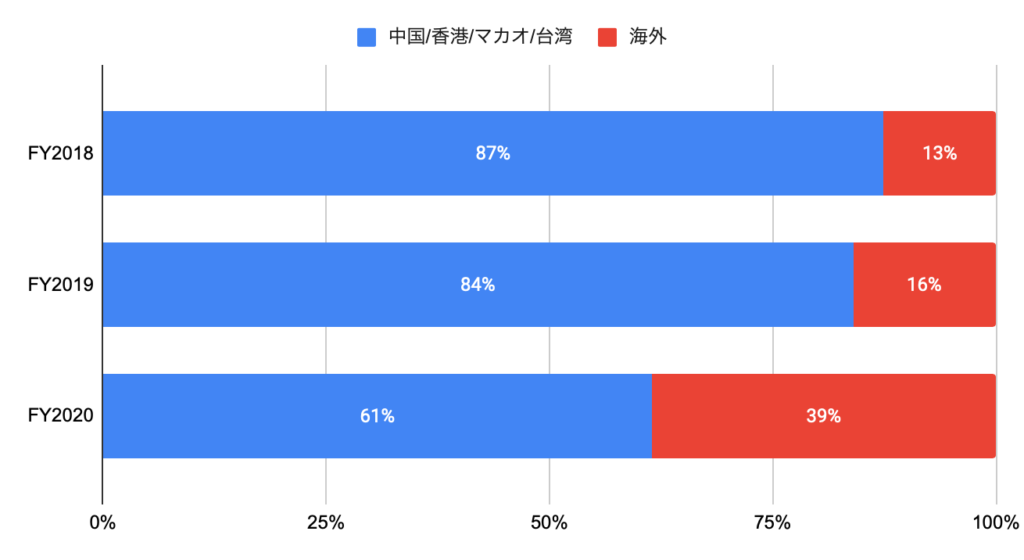

地域別の売上高構成比は、中国/香港/マカオ/台湾が61%、海外が39%を占めます。

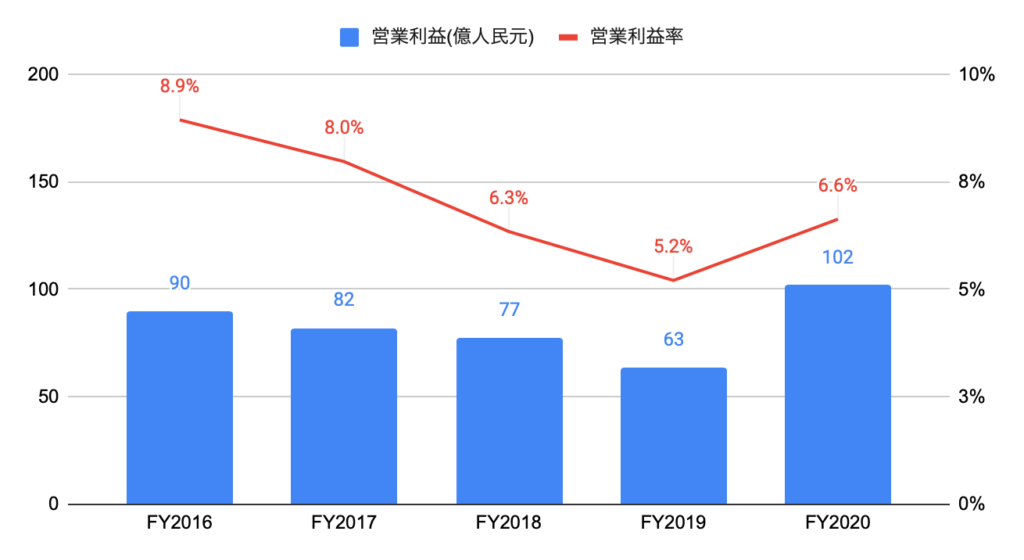

利益の推移

FY2020の営業利益は102億人民元(前年度比+60.6%)、営業利益率は6.6%と、前年度の5.2%から改善しました。

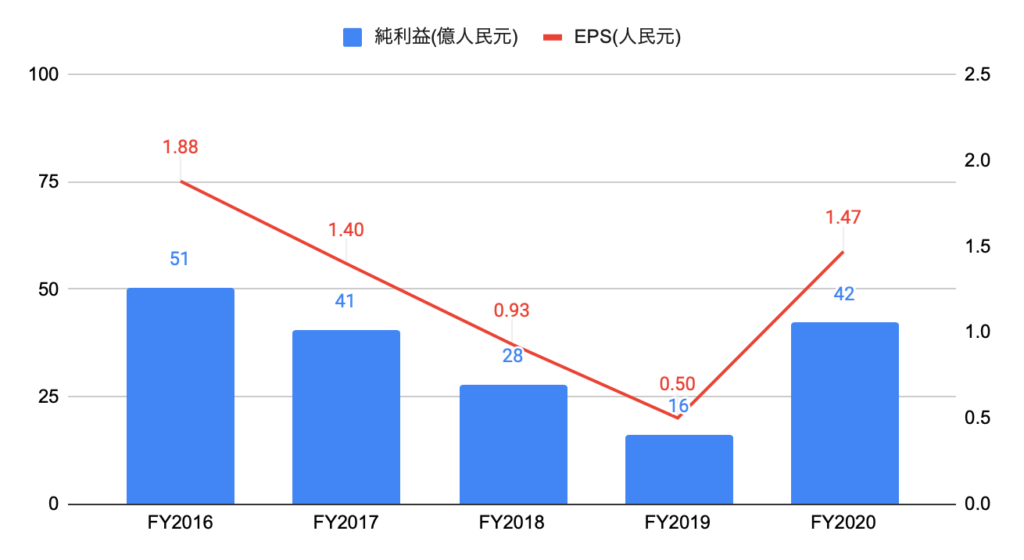

FY2020のEPSは1.47人民元と、前年度比+194%となりました。

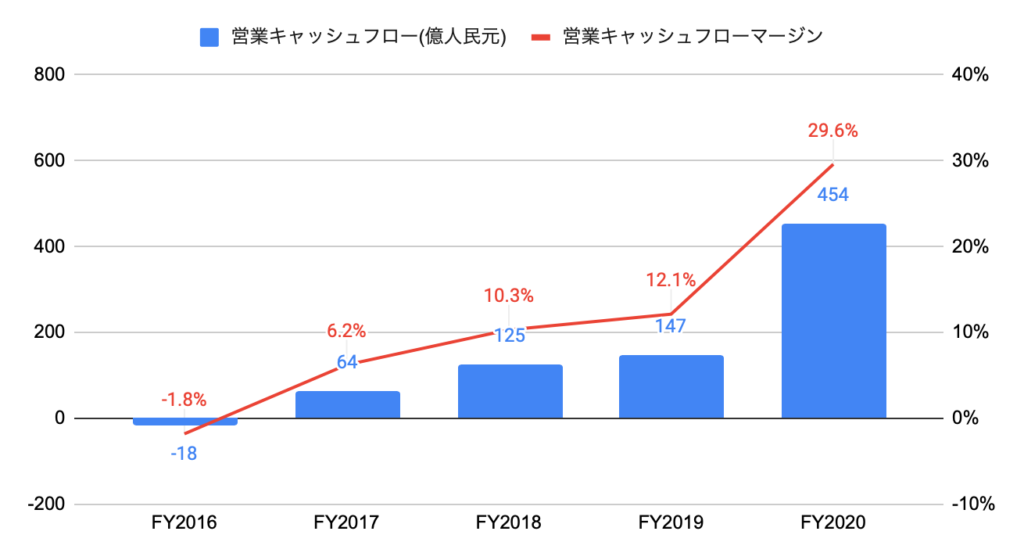

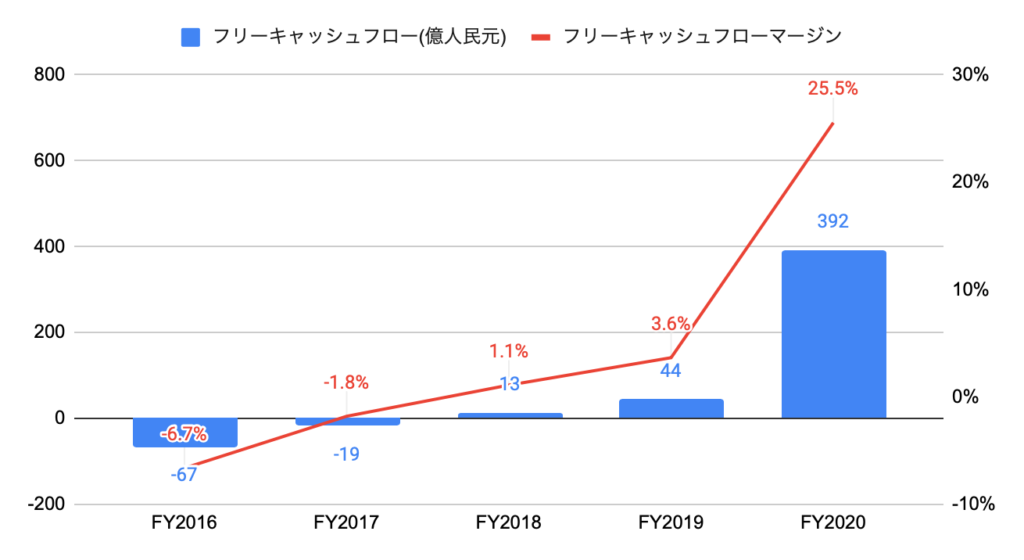

キャッシュフローの推移

FY2020の営業キャッシュフローは454億人民元と、前年度比+208%、過去3年間で年率+92.5%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は29.6%と、前年度の12.1%から改善しました。

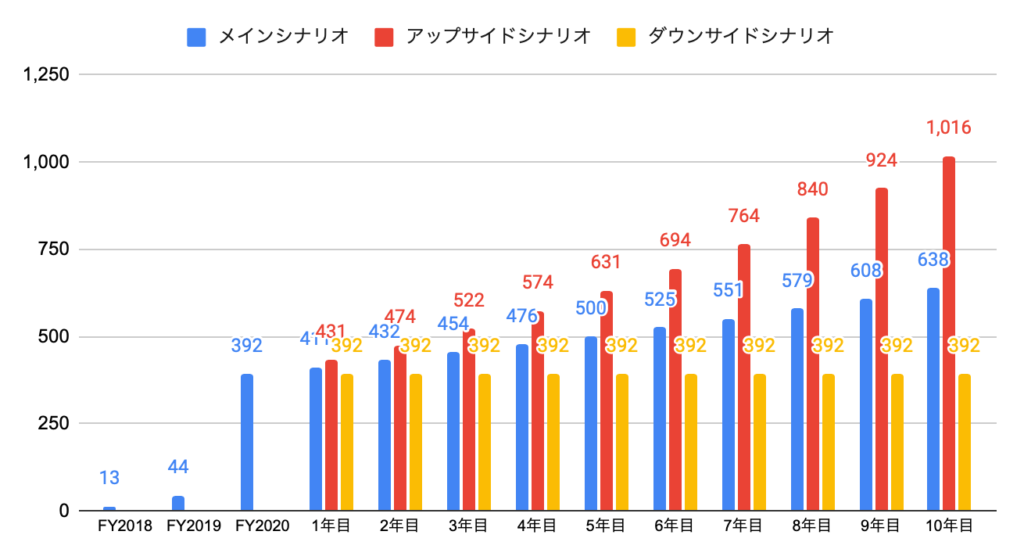

FY2020のフリーキャッシュフローは392億人民元と、前年度比+787%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は25.5%と、前年度の3.6%から改善しました。

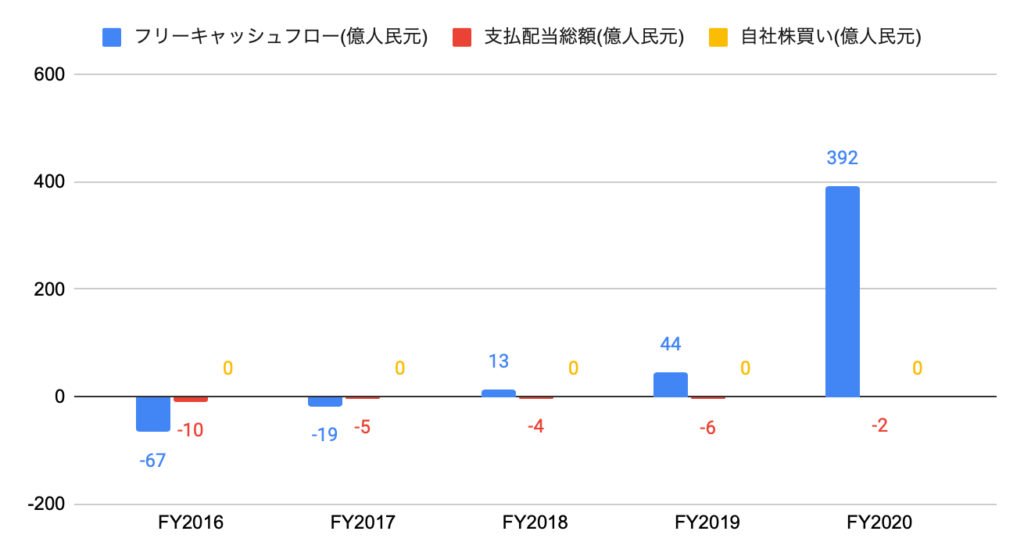

株主還元(配当、自社株買い)の推移

自社株買いの実施はなしです。

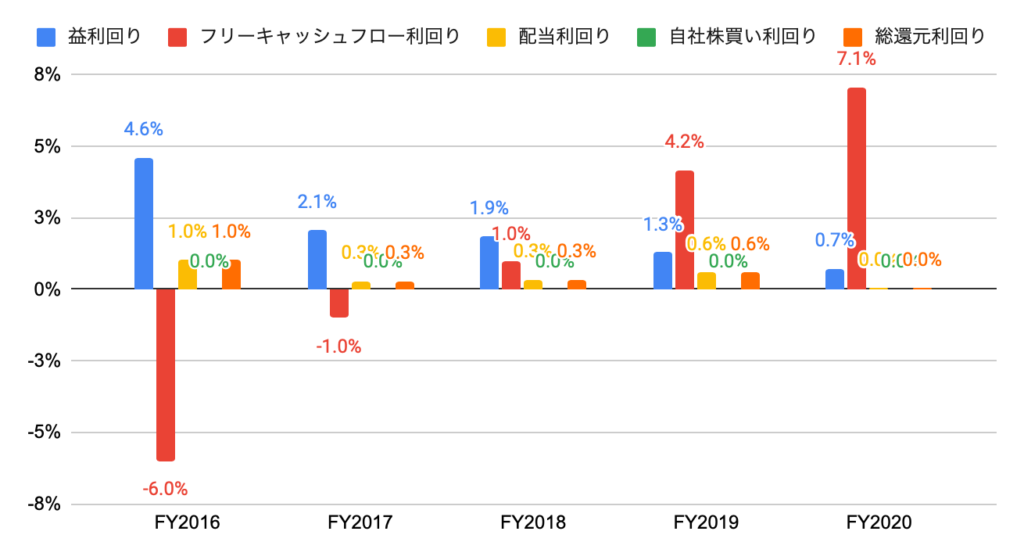

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

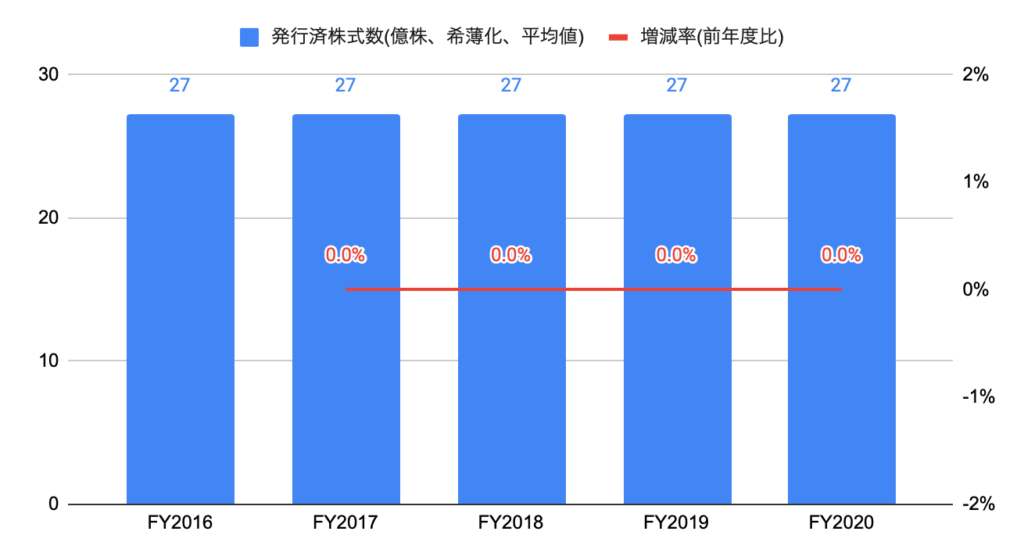

(参考)過去5年間の発行済株式数

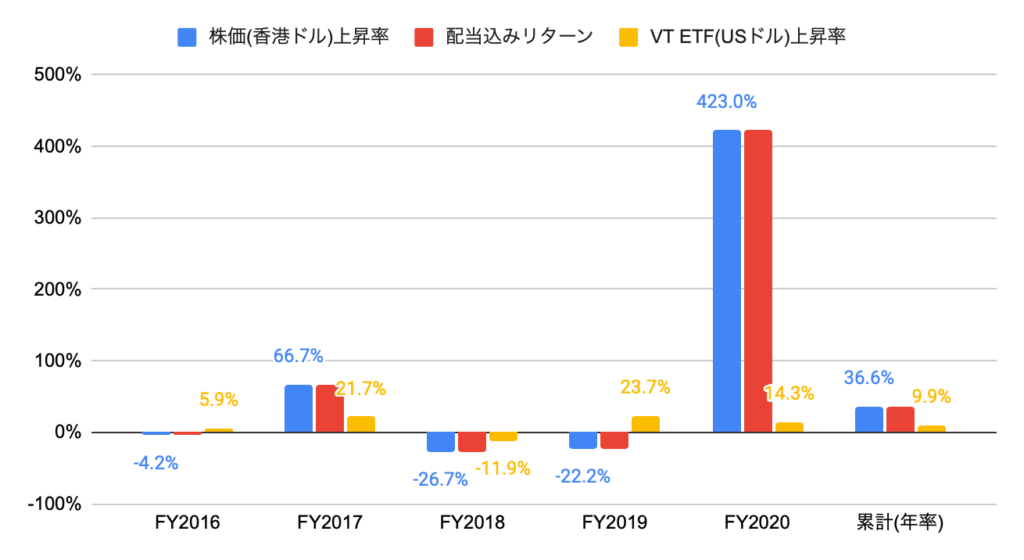

株価上昇率

FY2020(2020年1月から2020年12月末)の株価上昇率は+423.0%と、世界株式を投資対象とするVT ETF(+14.3%)を大きく上回りました。

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率+36.6%と、VT ETF(年率+9.9%)を大きく上回りました。

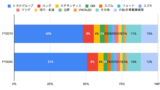

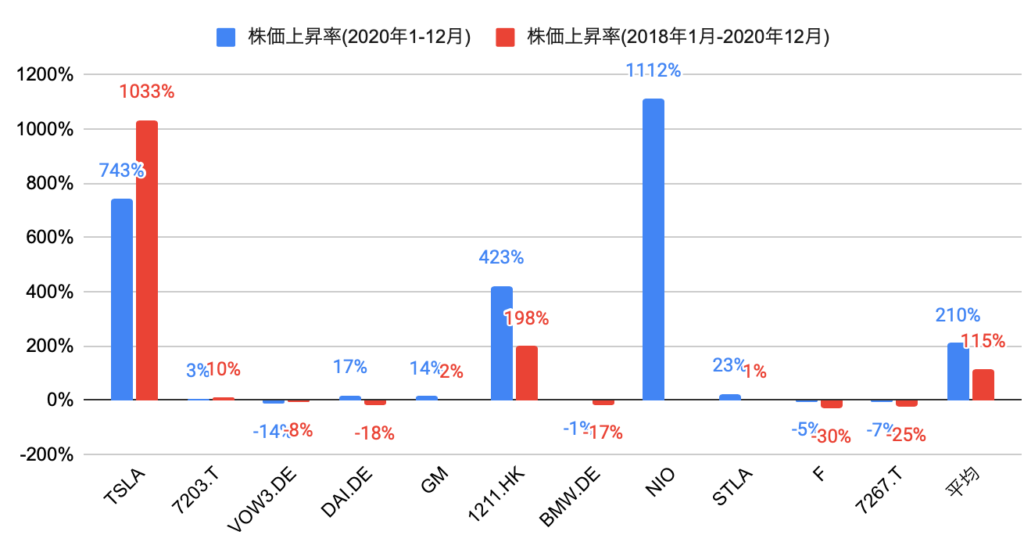

競合他社(自動車製造)の株価上昇率(7203.T、7267.Tは日本円建て、VOW3.DE、DAI.DE、BMW.DEはユーロ建て、1211.HKは香港ドル建て)は、以下の通りです。

BYD(1211.HK)の株価上昇率は、2020年の1年間で+423%と、11社平均(+210%)を上回り、11社中第3位となりました。

2018年1月から2020年12月の3年間では+198%と、10社平均(+115%)を上回り、10社中第2位となりました。

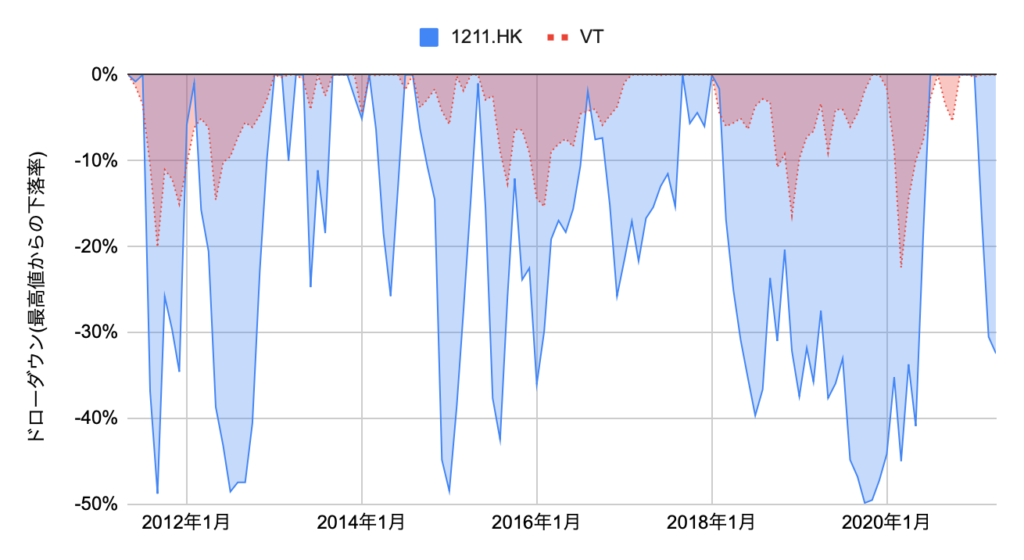

過去10年間(2011年5月から2021年4月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

ドローダウンは非常に大きく、最高値から40〜50%程度下落すると反発する傾向にあるため、その時が狙い目です

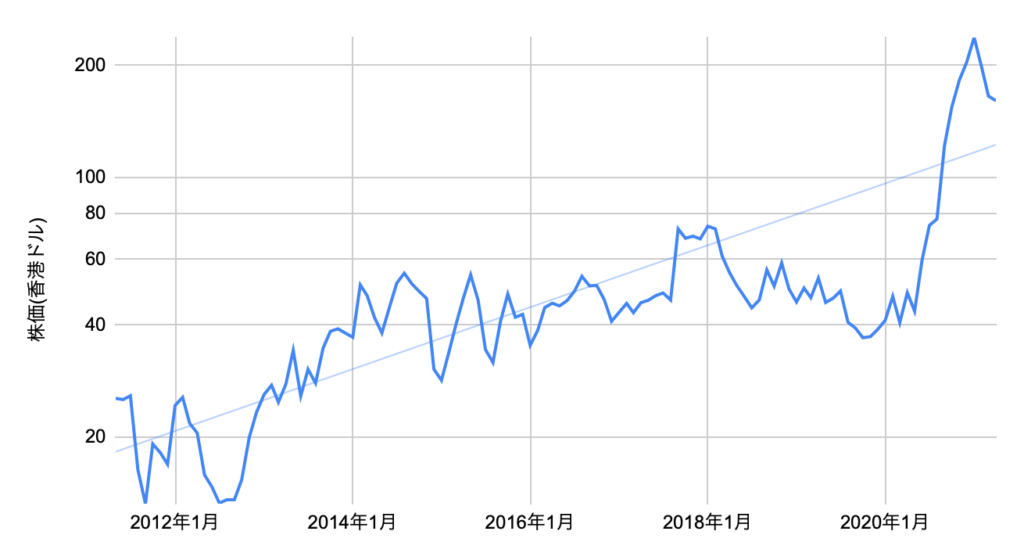

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

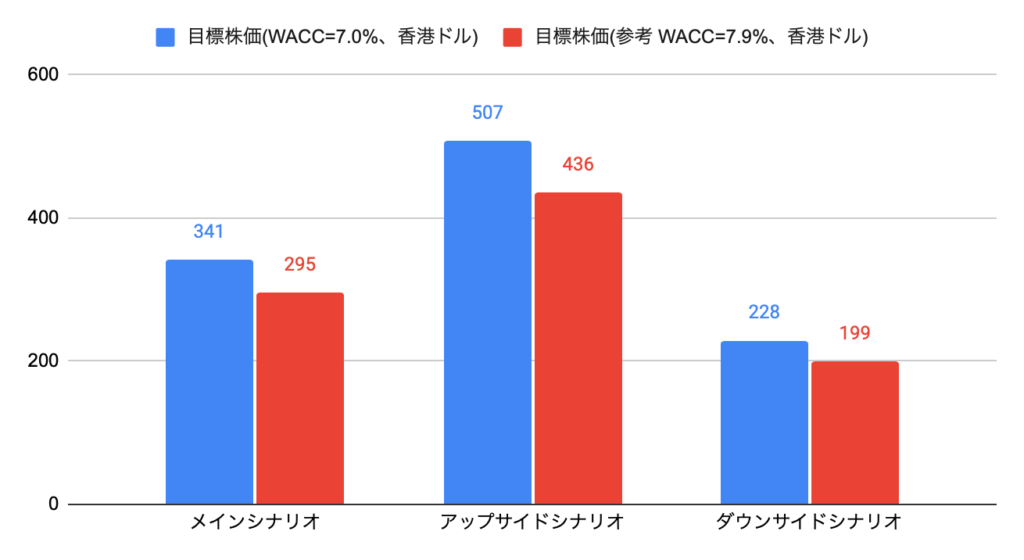

なお、WACCを7.0%、金利が1%上昇した場合は7.9%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億人民元)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目〜10年目+5%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目〜10年目+10%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目〜10年目+0%11年目以降の永続成長率は0%。

メインシナリオの目標株価は341香港ドルとなります。

BYD(BYD、比亜迪、1211.HK)への投資について

FY2020の売上高は1,535億人民元と、前年度比+26.0%、過去5年間で年率+14.6%となりました。

営業キャッシュフローは454億人民元(前年度比+208%)と、急拡大しました。

DCF法による目標株価は341香港ドルのため、2021年4月末時点の株価160香港ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が1.6倍(年率+5%)、FY2020のフリーキャッシュフローマージンである26%が10年間継続することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

2020年の1年間で株価が急上昇したことから、当面は横ばいもしくは下落が想定されます。

過去40〜50%程度のドローダウンは度々発生したことから、株価が120〜140香港ドルまで下落した場合は買い場です。