過去の業績の推移を解説し、目標株価の算出とアメリカン・エクスプレスへの投資についてコメントします。

会社概要

アメリカン・エクスプレス(American Express Company、AXP)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:金融

産業グループ:各種金融

サブ産業グループ:消費者金融

浮動株調整後株式時価総額:968億ドル(2021年3月末、MSCI)

アメリカン・エクスプレスは、アメリカに本拠を置く、高いブランド力・ステータスを有する大手クレジットカード会社です。

ウォーレン・バフェット率いるバークシャー・ハサウェイ社が、アメックス株の18%超を保有しています。

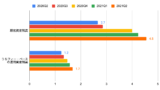

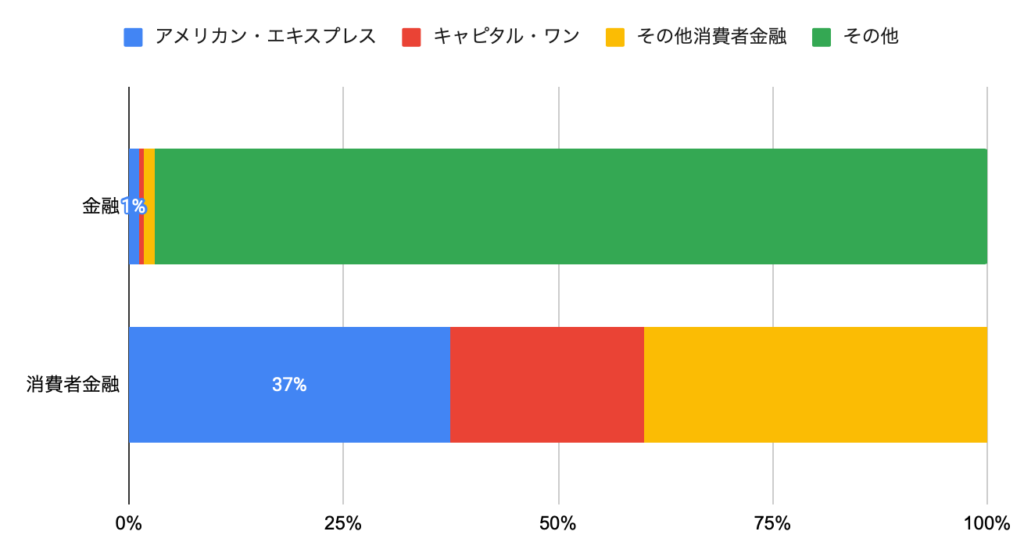

金融セクターの各種金融で第6位の浮動株調整後株式時価総額で、消費者金融に占めるアメリカン・エクスプレスの浮動株調整後株式時価総額比率は37%です。

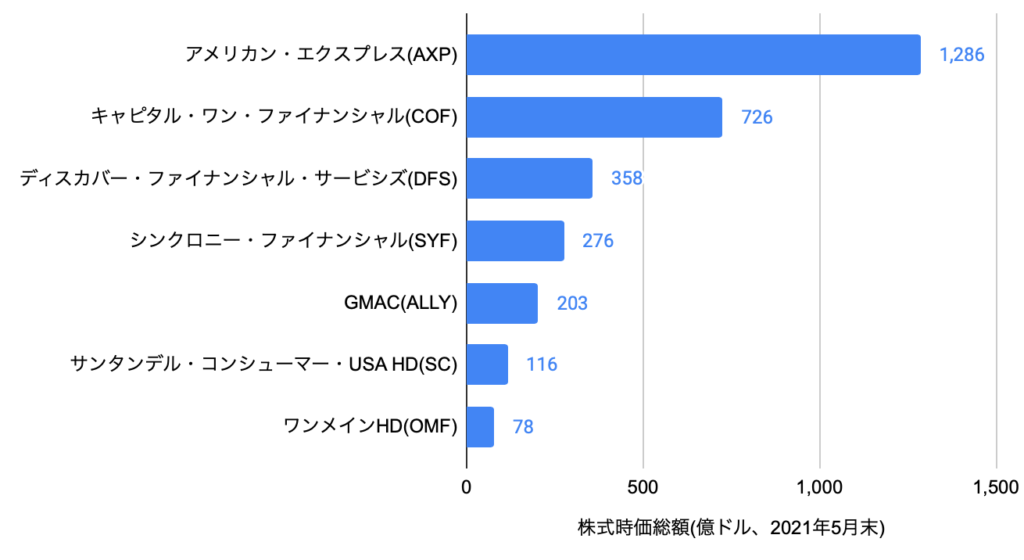

(参考)競合他社(消費者金融)の株式時価総額

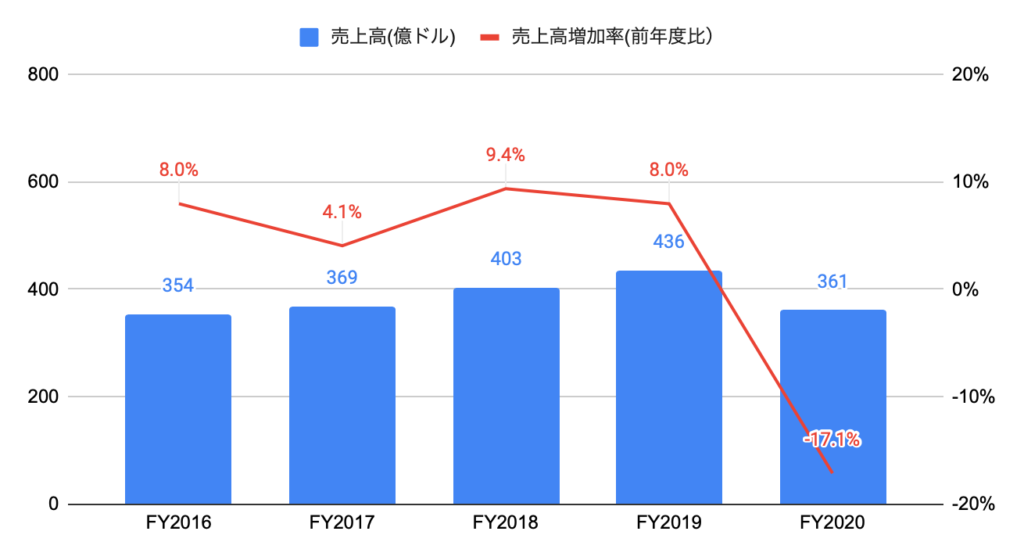

売上高の推移

FY2020(2020年1-12月期)の売上高は361億ドルと、前年度比▲17.1%、過去5年間では年率+1.9%となりました。

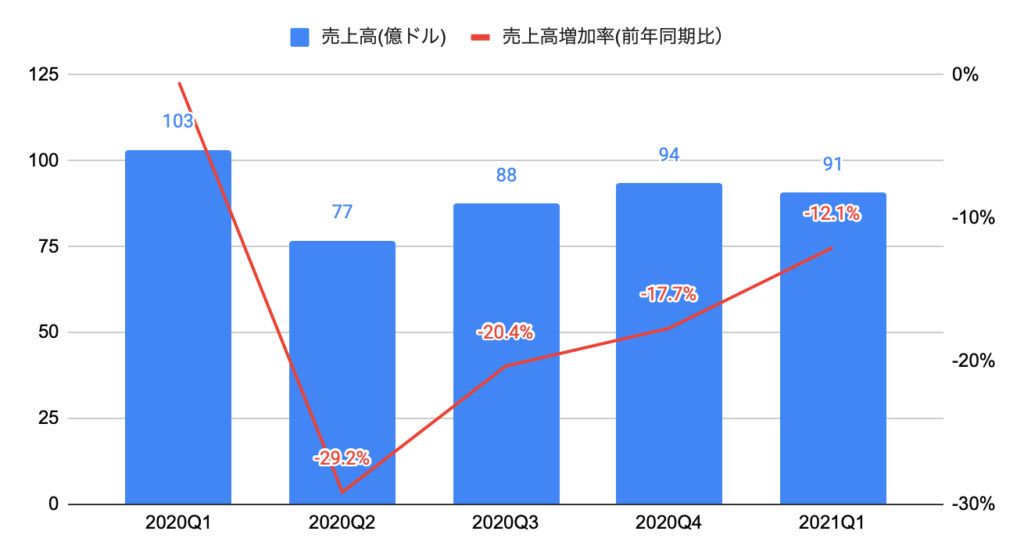

2021Q1(2021年1月-2021年3月期)の売上高は90.6億ドル(前年同期比▲12.1%)と、コンセンサス(92.1億ドル)を下回りました。

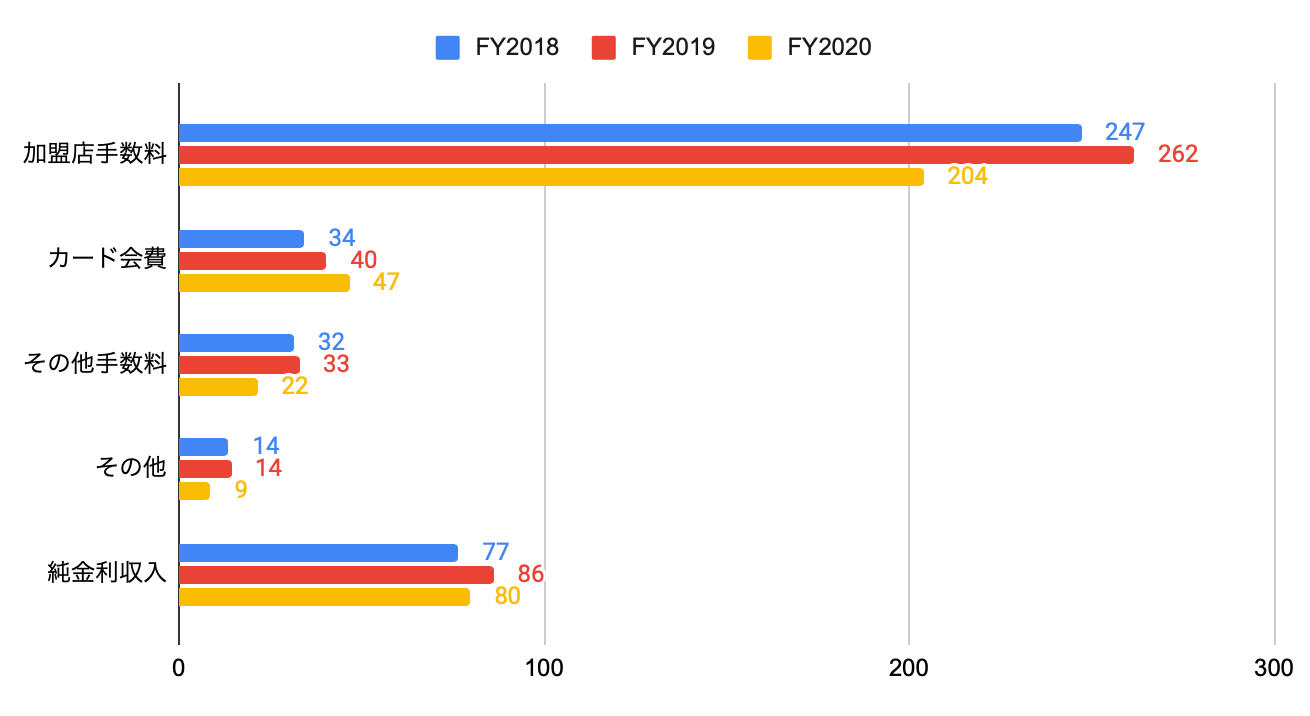

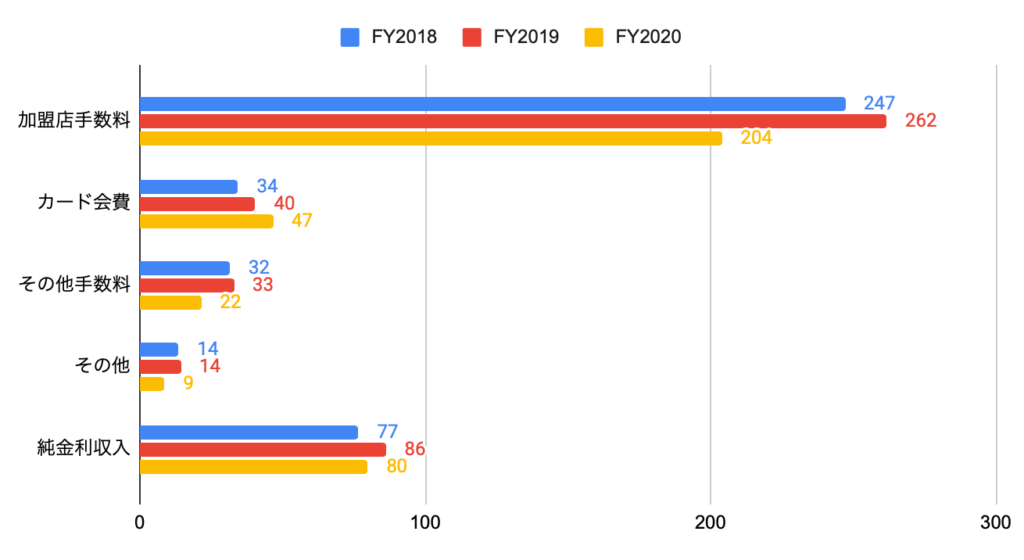

売上高の内訳は、以下の通りです。

・加盟店手数料:204億ドル、前年度比▲22%

・カード会費:47億ドル、前年度比+15%

・その他手数料(旅行手数料等):22億ドル、前年度比▲34%

・その他:9億ドル、前年度比▲39%

・純金利収入:80億ドル、前年度比▲7%

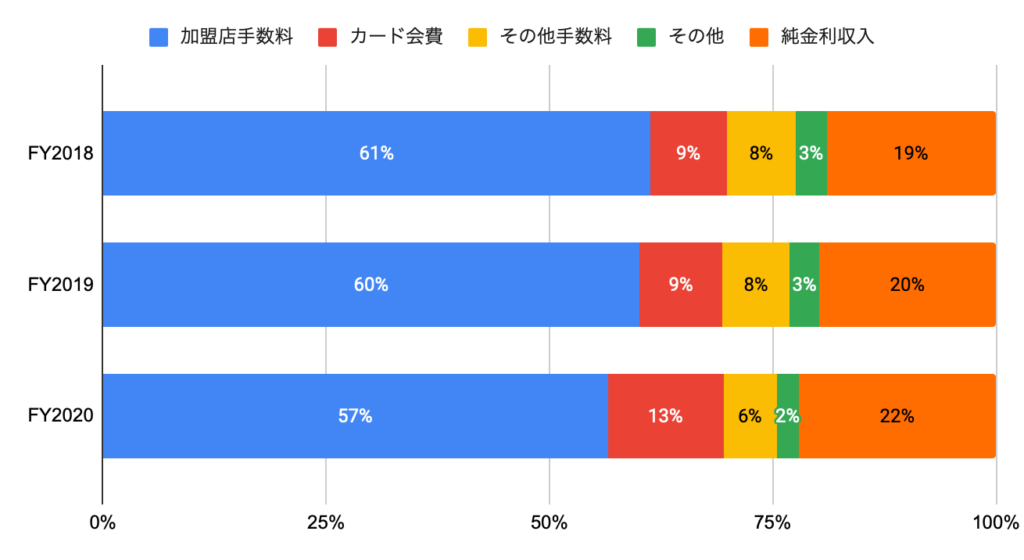

売上高の内訳構成比は、加盟店手数料が57%、純金利収入が22%、カード会費が13%を占めます。

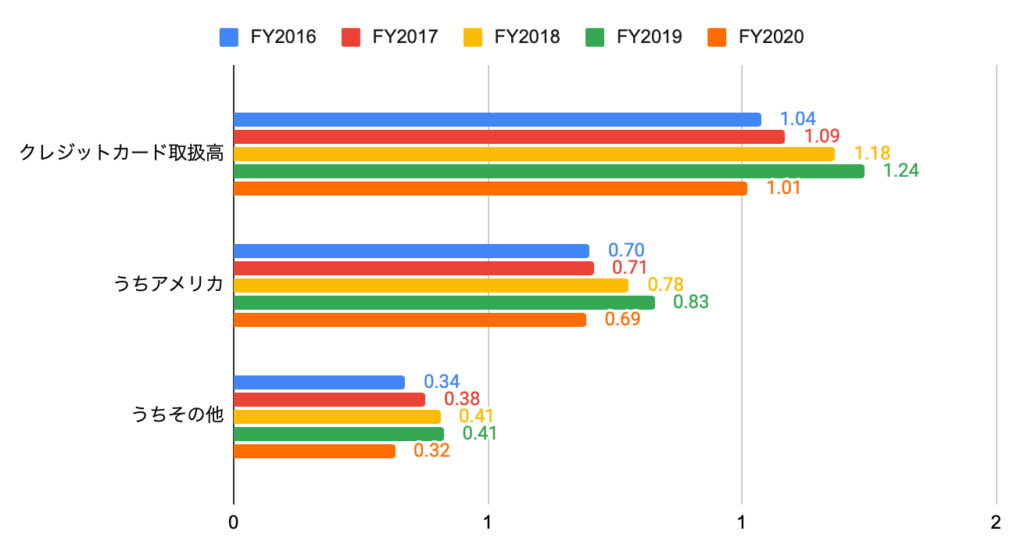

クレジットカード取扱高は1.01兆ドル(▲19%)、うちアメリカが0.69兆ドル(▲16%)、その他が0.32兆ドル(▲23%)となりました。

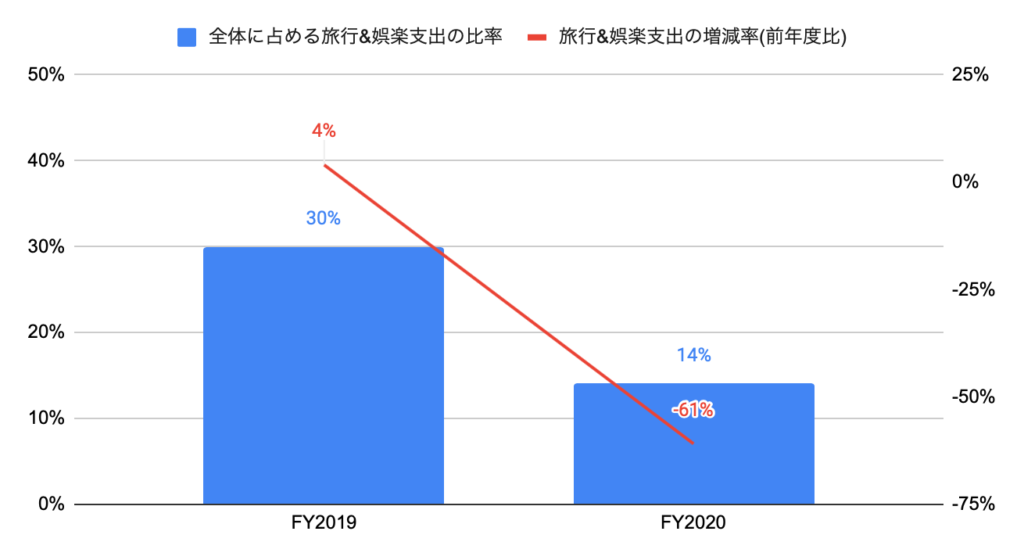

FY2020の旅行&娯楽支出は、前年度比▲61%、全体に占める旅行&娯楽支出比率は14%と、前年度の30%から低下しました。

利益の推移

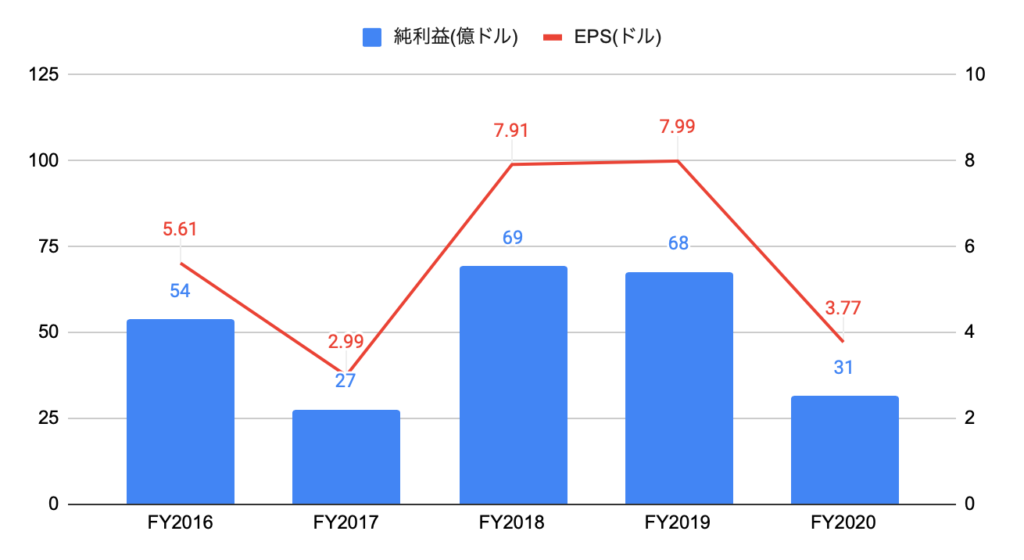

FY2020(2020年1-12月期)の純利益は31億ドル(前年度比▲53.6%)、EPSは3.77ドルと、前年度比▲52.8%、過去5年間で年率▲5.7%となりました。

2020年12月末の貸倒引当金は47億ドルと、前年度比+32%となりました。

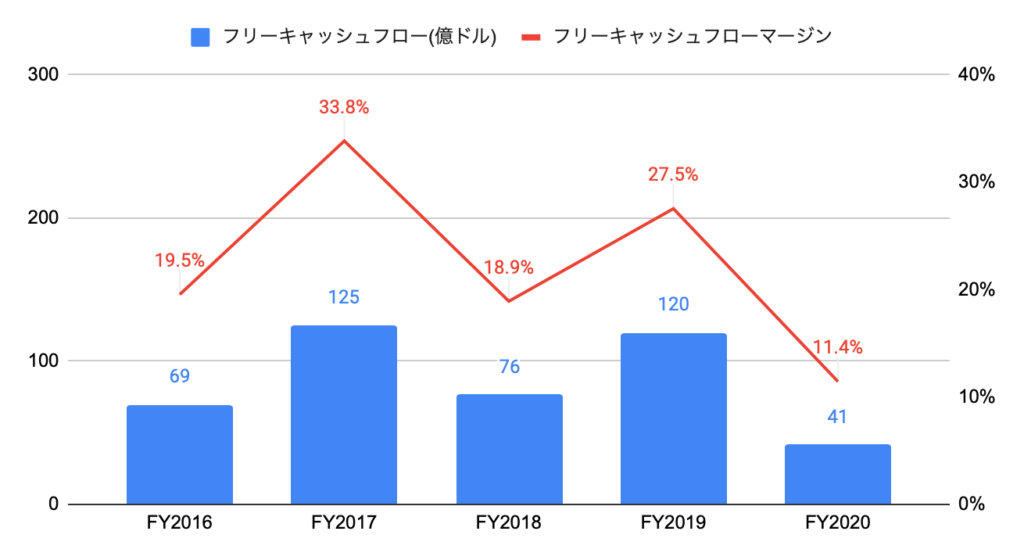

キャッシュフローの推移

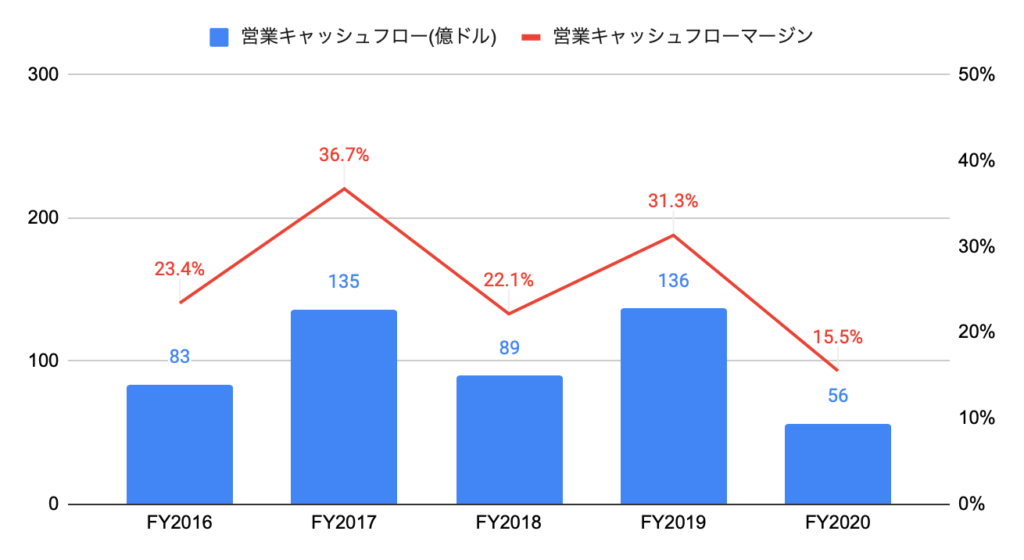

FY2020(2020年1-12月期)の営業キャッシュフローは56億ドルと、前年度比▲59.0%、過去5年間で年率▲12.2%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は15.5%と、前年度の31.3%から悪化しました。

FY2020のフリーキャッシュフローは41億ドルと、前年度比▲65.7%、過去5年間で年率▲15.2%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は11.4%と、前年度の27.5%から悪化しました。

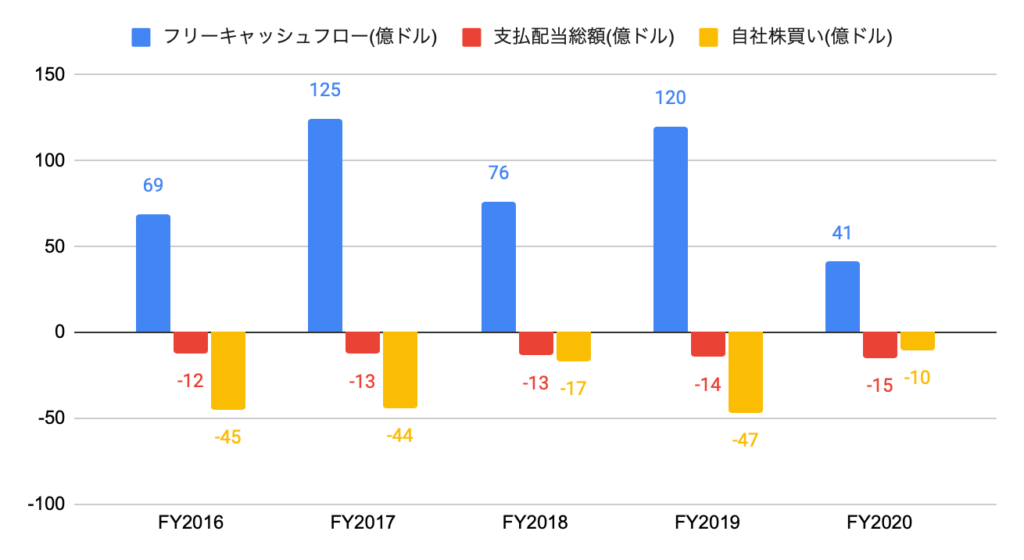

株主還元(配当、自社株買い)の推移

自社株買いに積極的です。

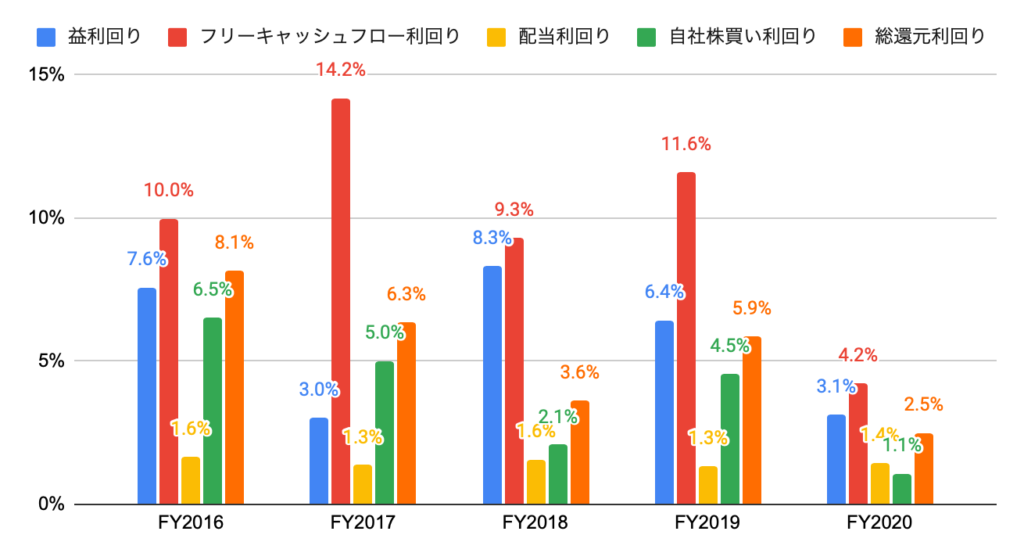

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は3.1%、フリーキャッシュフロー利回りは4.2%です。

過去5年間の配当利回りは1.5%前後です。

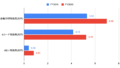

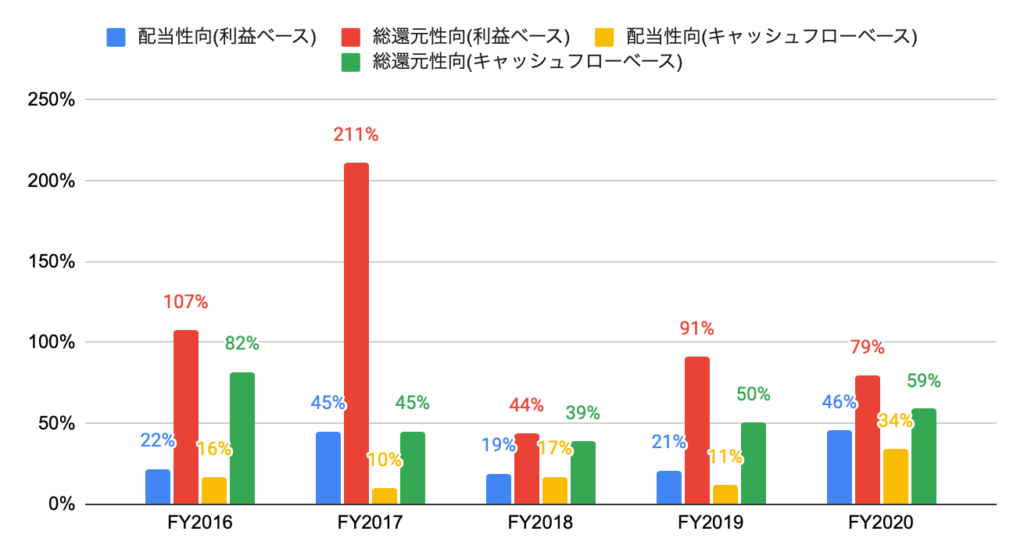

(参考)過去5年間の配当性向、総還元性向

過去5年間の配当性向は、利益・キャッシュフローベースともに50%を下回りました。

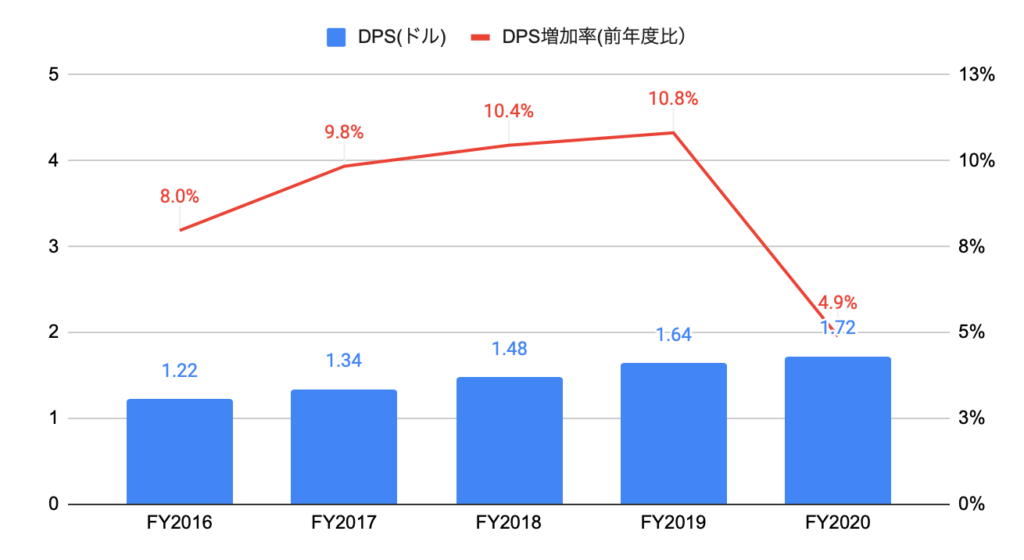

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは1.72ドルと、前年同期比+4.9%、過去5年間では年率+8.8%となりました。

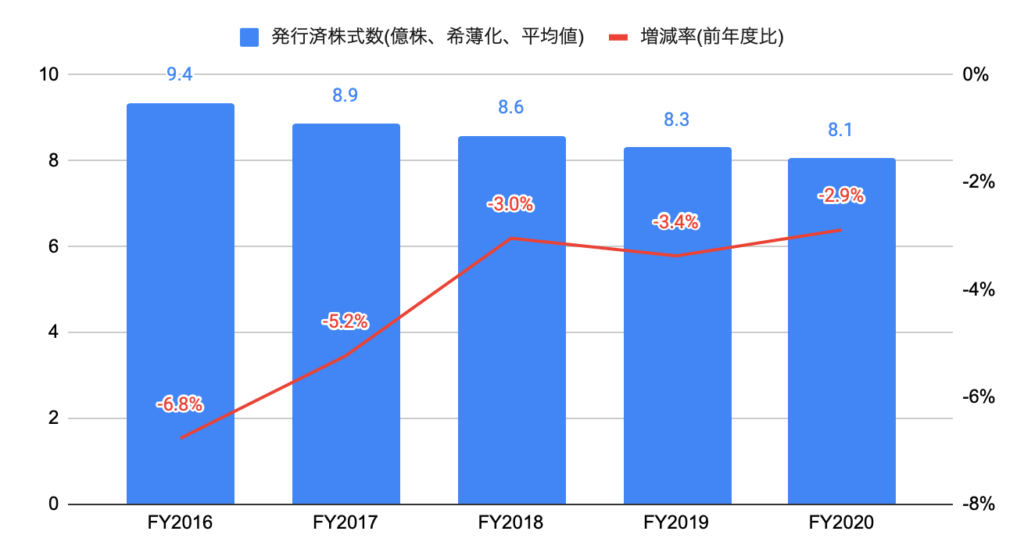

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲4.3%となりました。

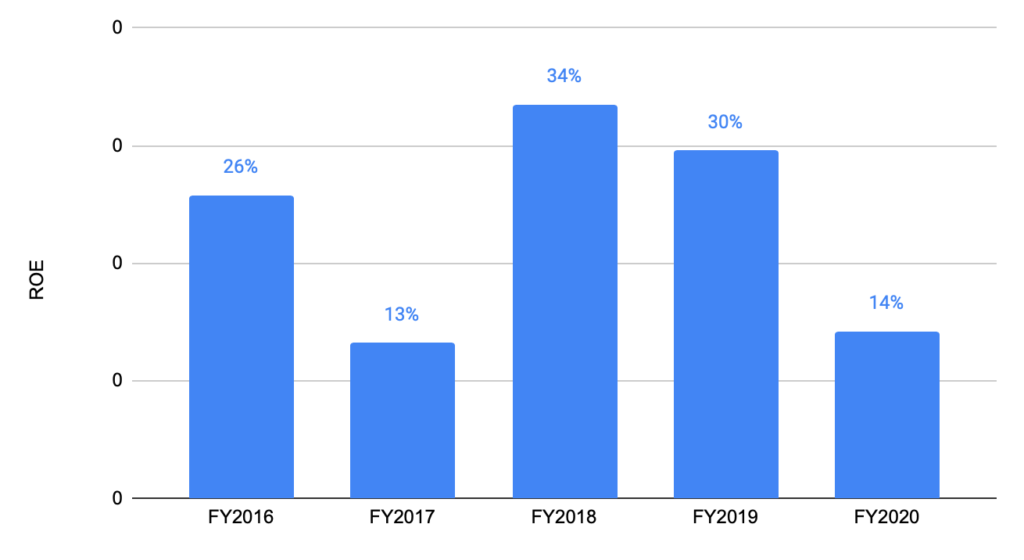

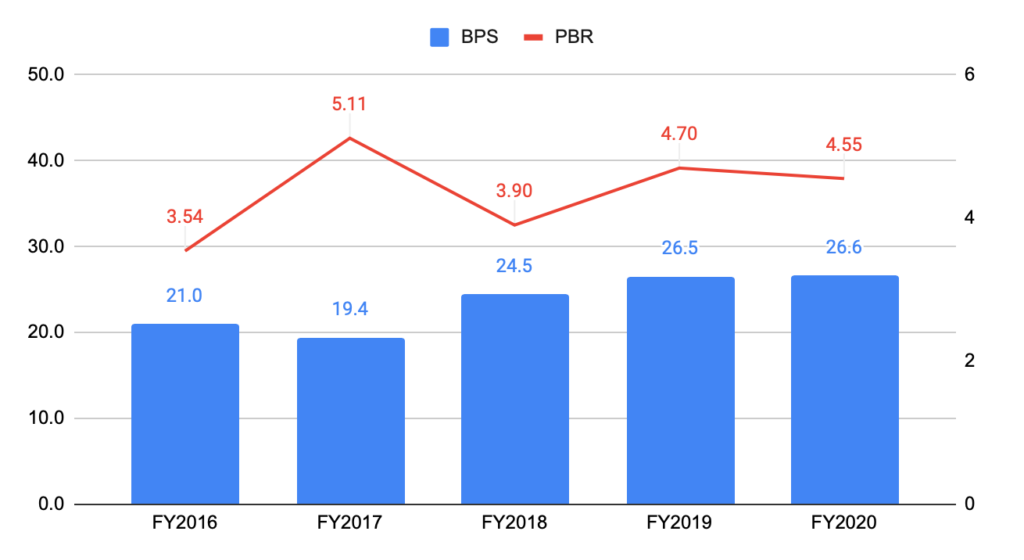

ROE、PBRの推移

FY2020のROEは14%となりました。

FY2020のBPSは26.6ドル(前年度比+0.3%)、2020年12月末のPBRは4.55倍です。

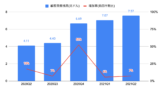

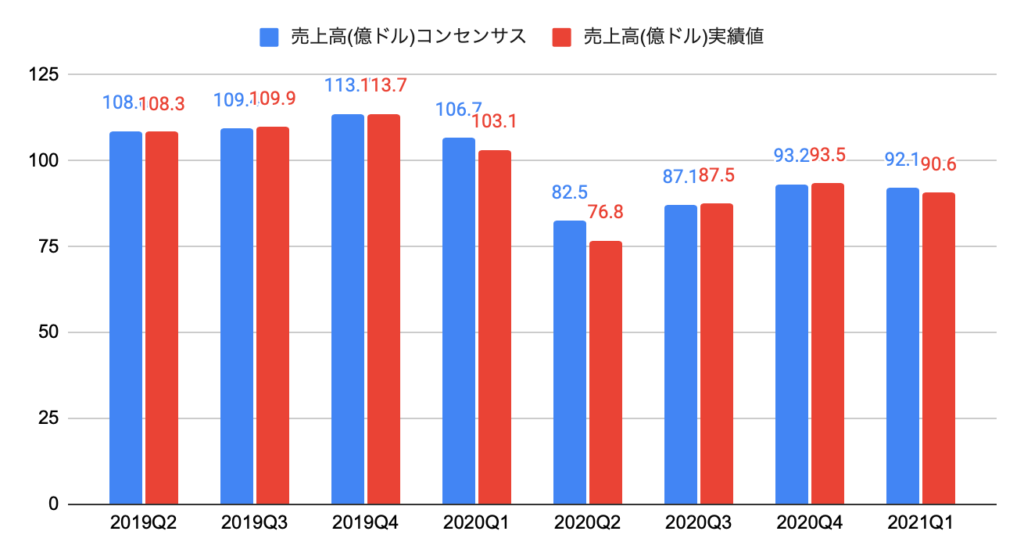

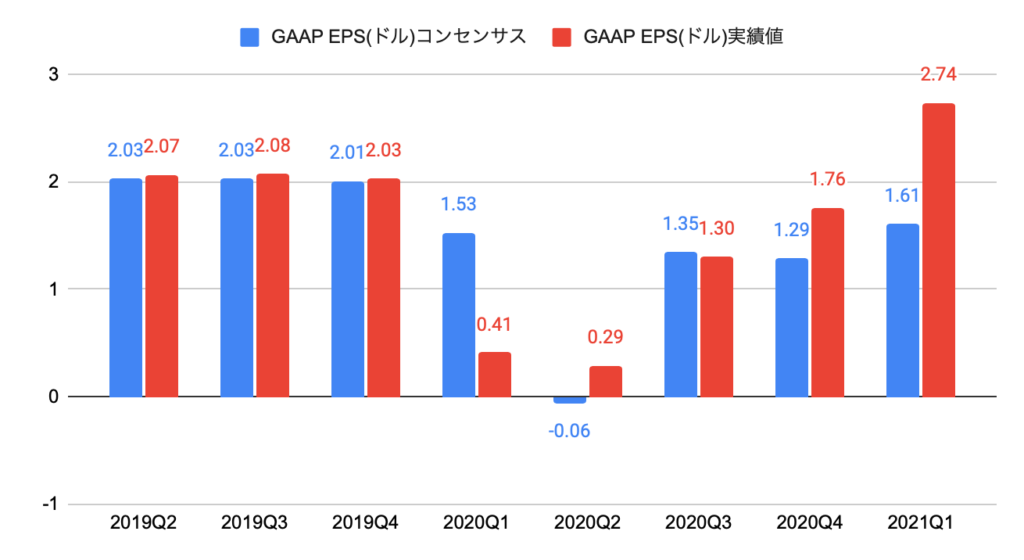

売上高およびEPSの実績値とコンセンサスの推移

以下のグラフは、売上高のコンセンサスおよび実績値の推移となります。

過去8四半期中、3勝、4敗、1引き分けです。

以下のグラフは、EPSのコンセンサスおよび実績値の推移となります。

過去8四半期中、6勝、2敗です。

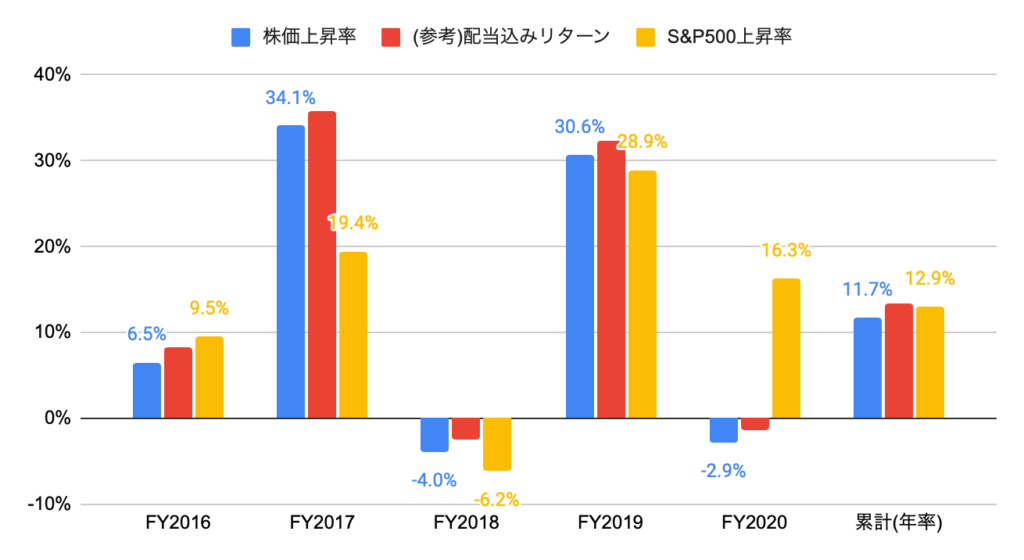

株価上昇率

FY2020(2020年1月から2020年12月末)の株価上昇率は▲2.9%と、S&P500(+16.3%)を下回りました。

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率+11.7%と、S&P500(年率+12.9%)を下回りました。

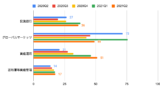

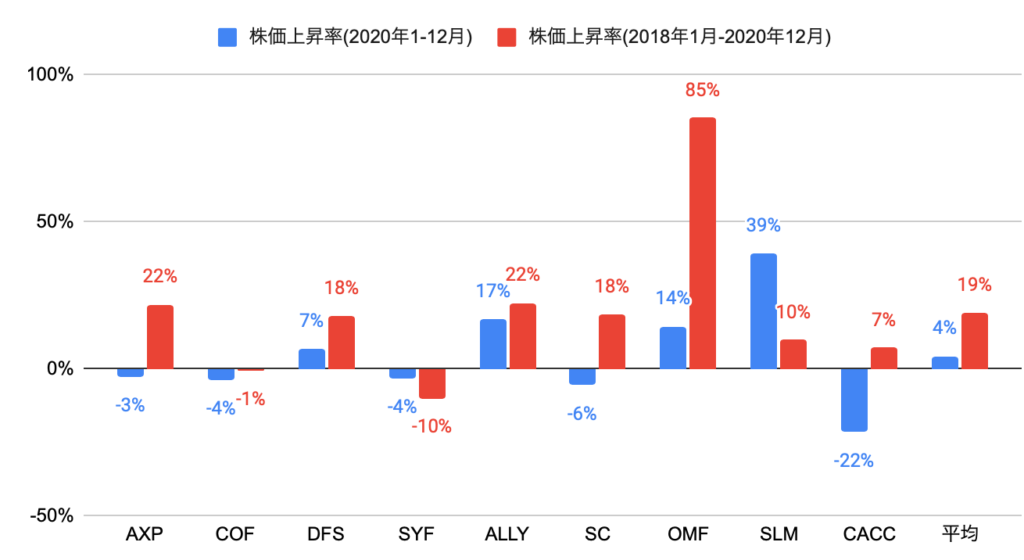

競合他社(消費者金融)の株価上昇率(ドル建て)は、以下の通りです。

アメリカン・エクスプレス(AXP)の株価上昇率は、2020年の1年間で▲3%と、9社平均(+4%)を下回り、9社中第5位となりました。

2018年1月から2020年12月末の3年間では+22%と、9社平均(+19%)を上回り、9社中第3位となりました。

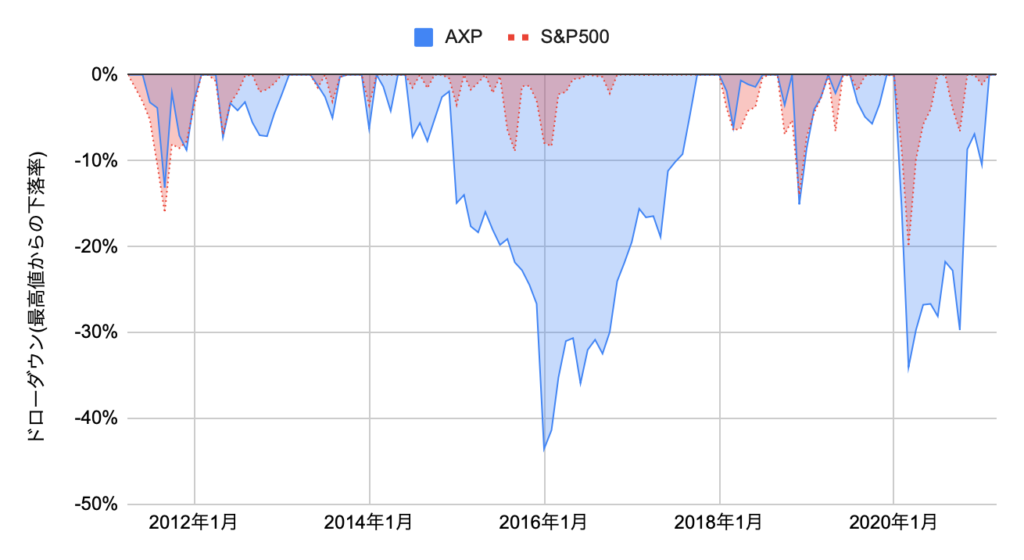

過去10年間(2011年4月から2021年3月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

ドローダウンは大きいです。

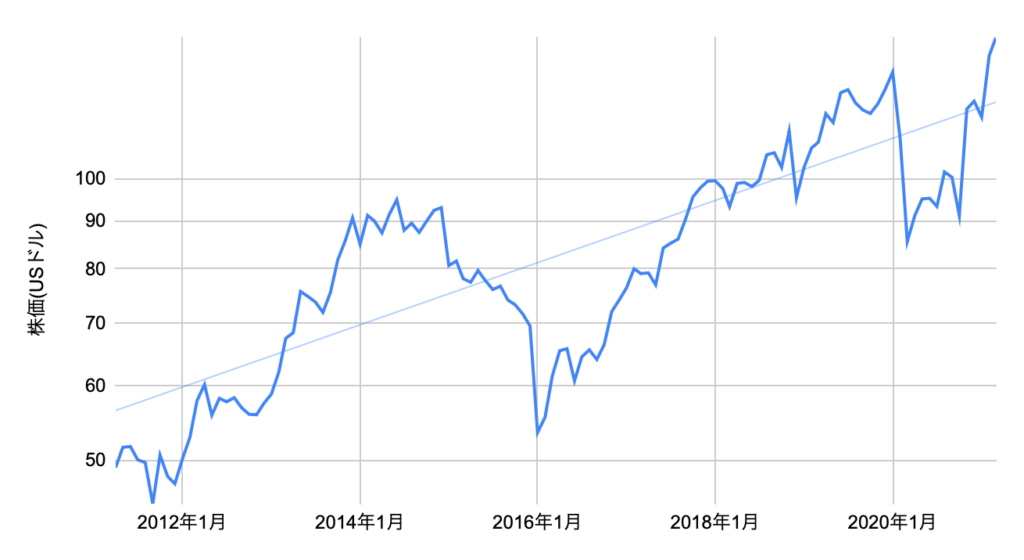

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

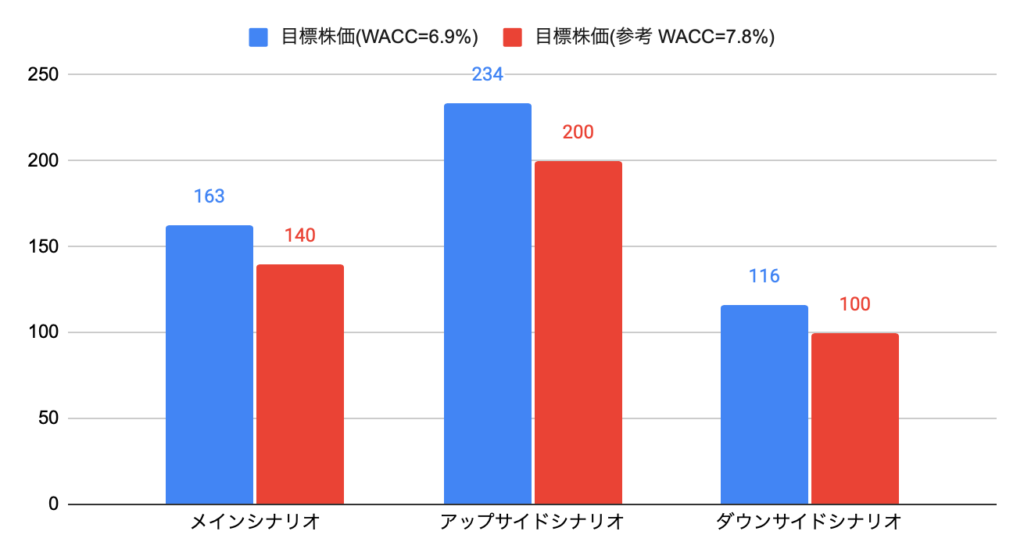

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを5.8%、金利が1%上昇した場合は6.7%と推計しました。

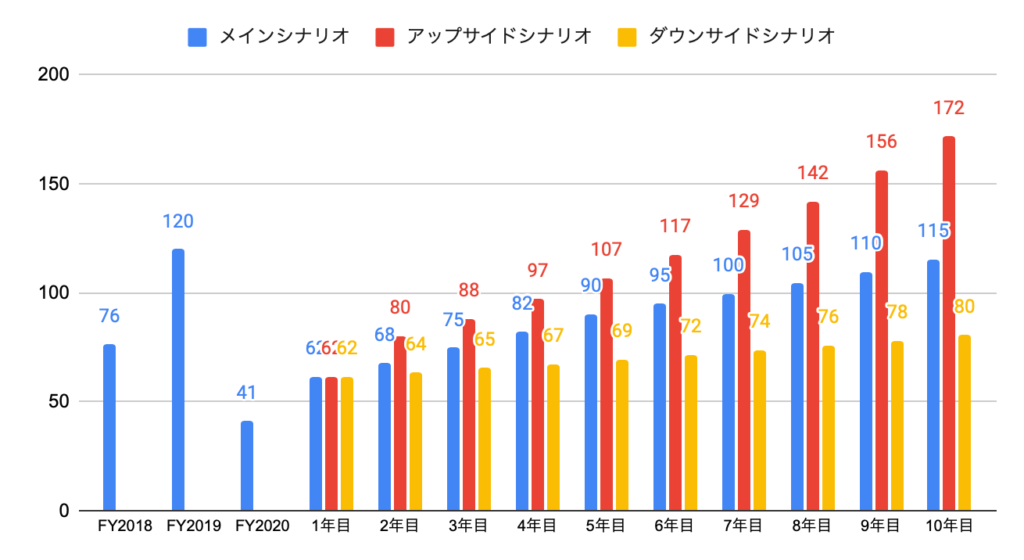

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+50%、2年目〜5年目+10%、6年目〜10年目+5%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+50%、2年目+30%、3年目〜10年目+10%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+50%、2年目〜10年目+3%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は163ドルとなります。

アメリカン・エクスプレス(American Express Company、AXP)への投資について

FY2020の売上高は361億ドルと、前年度比▲17.1%、過去5年間で年率+1.9%となりました。

FY2021のガイダンスは、以下の通りです。

・EPS:6.00〜7.50ドル

DCF法による目標株価は163ドルのため、2021年3月末時点の株価141ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が1.9倍(年率+6%)、10年後に向けてフリーキャッシュフローマージンが17%(FY2020:17%)まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。