過去の業績の推移を解説し、目標株価の算出とモルガン・スタンレーへの投資についてコメントします。

会社概要

モルガン・スタンレー(Morgan Stanley、MS)

ホームページ(SECファイル):リンク先

国:アメリカ

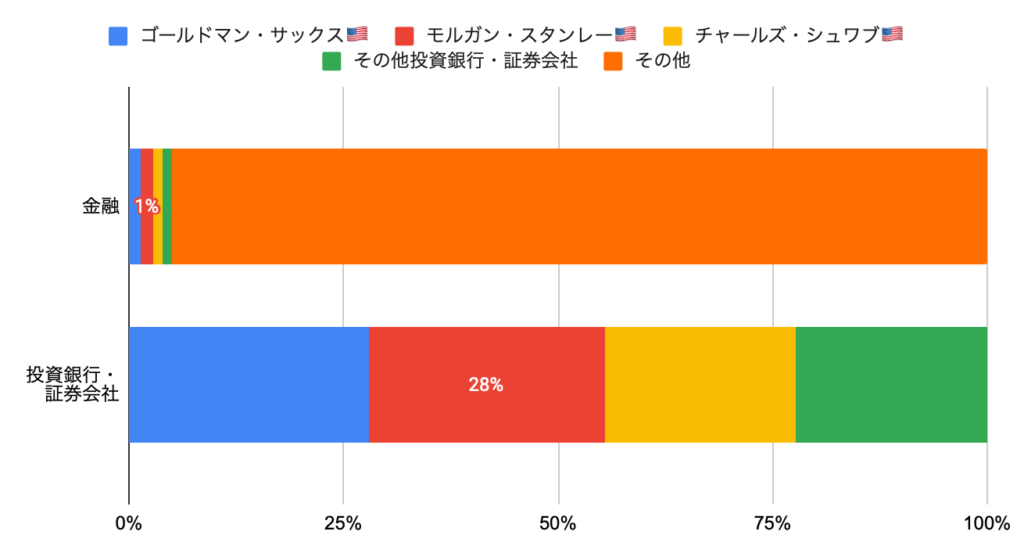

セクター:金融

産業グループ:各種金融

サブ産業グループ:投資銀行・証券会社

株式時価総額:1,706億ドル(世界ランキング第74位、2021年6月末)

浮動株調整後株式時価総額:1,294億ドル(2021年6月末、MSCI)

モルガン・スタンレーは、アメリカに本拠を置く、グローバル総合金融サービス企業です。

2020年10月に大手ネット証券のEトレード・ファイナンシャルを130億ドルで買収し、富裕層向け部門の顧客資産残高が急増しました。

また、2021年3月に資産運用会社のイートン・バンスを70億ドルで買収し、資産運用部門のAUMが急増しました。

金融セクターの各種金融で第4位の浮動株調整後株式時価総額で、投資銀行・証券会社に占めるモルガン・スタンレーの浮動株調整後株式時価総額比率は28%です。

なお、モルガン・スタンレーは、浮動株比率が低いため、浮動株ベースで算出される株式指数(インデックス)の時価総額は、通常の株式時価総額と比較して小さくなります。

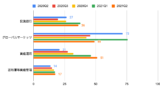

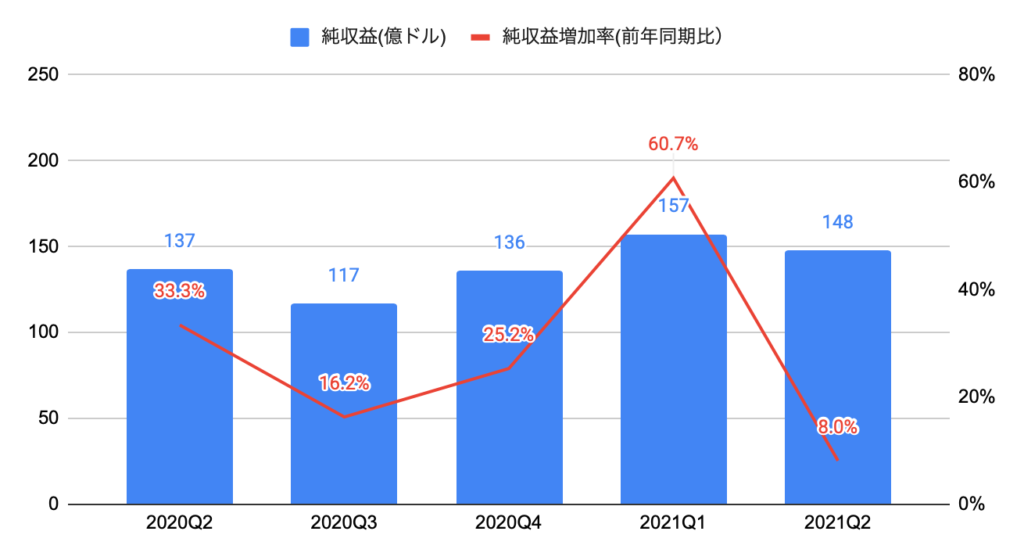

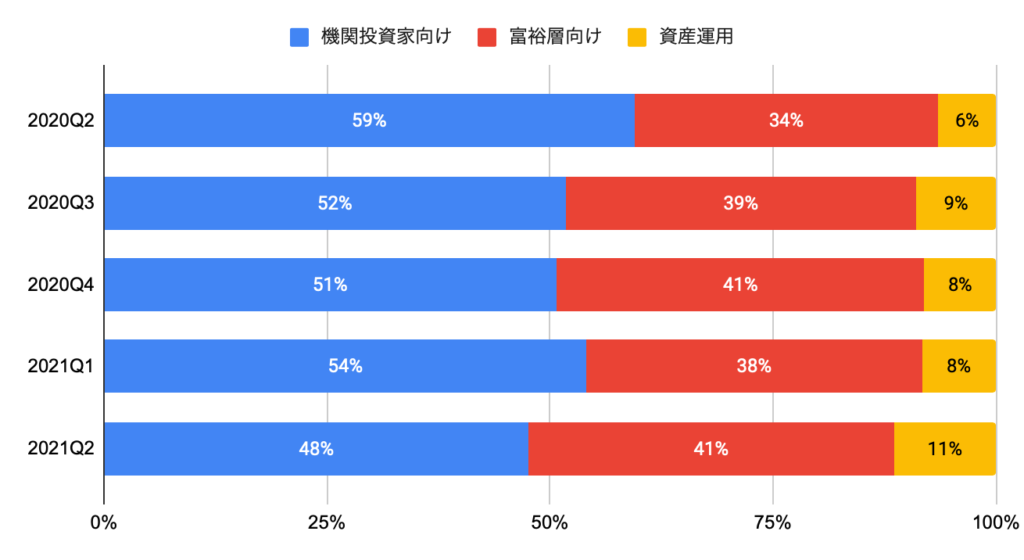

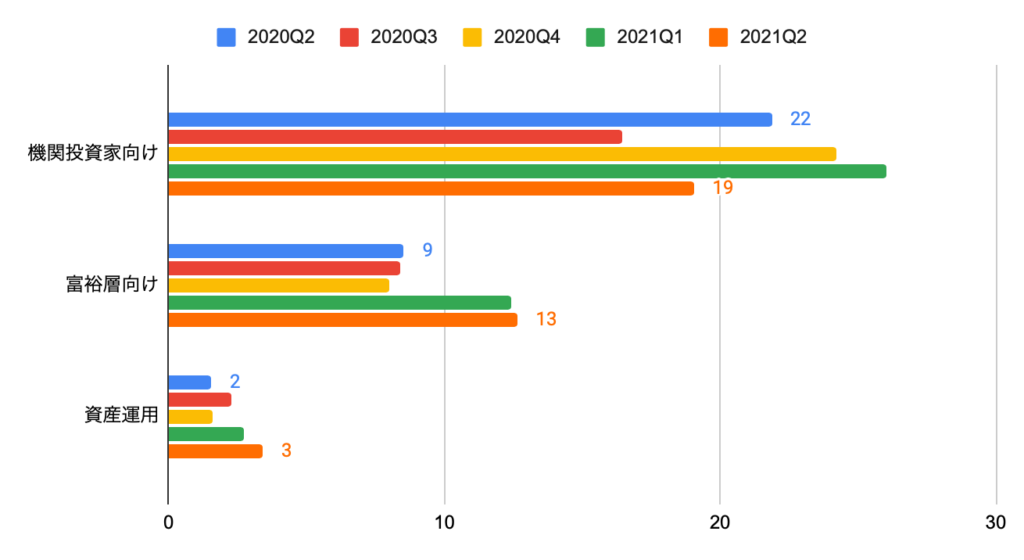

純収益(セグメント別)の推移

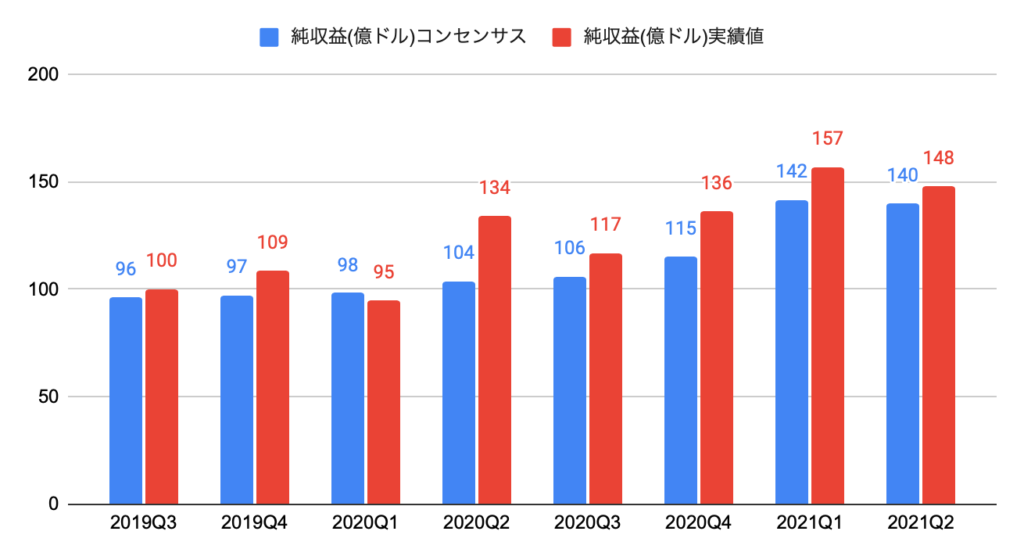

2021Q2(2021年4−6月期)の純収益は148億ドル(前年同期比+8.0%)と、コンセンサス(140億ドル)を上回りました。

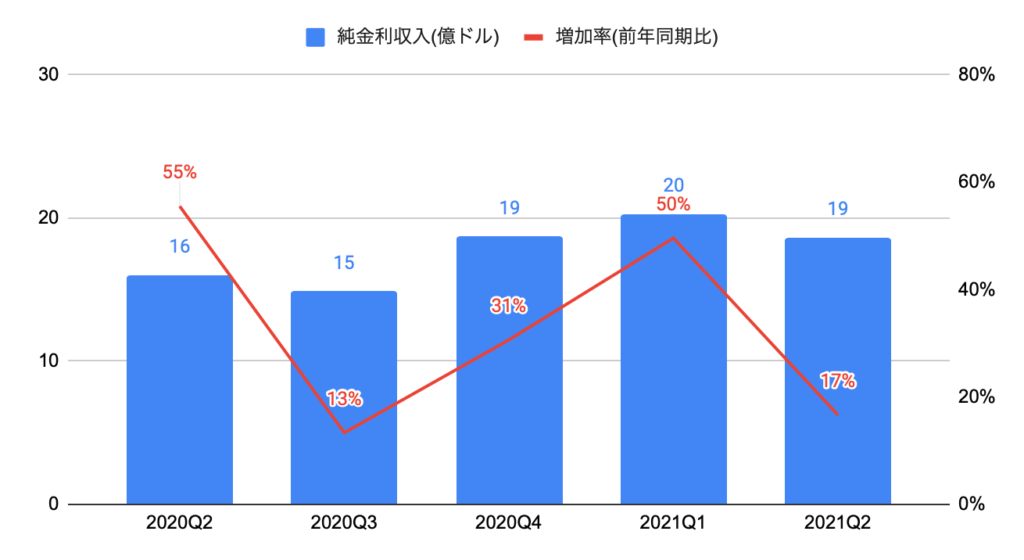

2021Q2の純金利収入は19億ドルと、前年同期比+17%となりました。

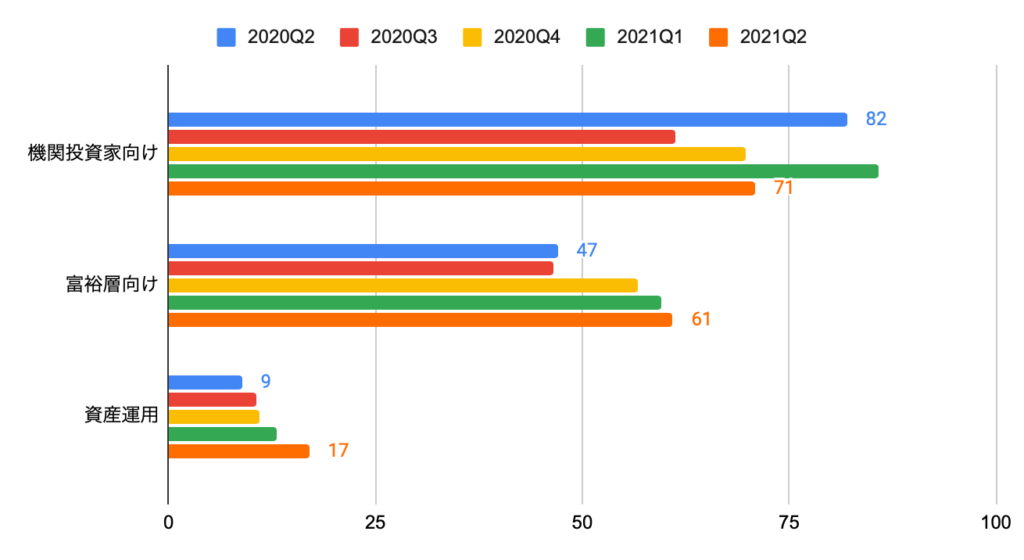

セグメント別の純収益は、以下の通りです。

・機関投資家向け:71億ドル、前年同期比▲14%

・富裕層向け:61億ドル、前年同期比+30%

・資産運用:17億ドル、前年同期比+92%

セグメントの純収益構成比は、機関投資家向けが48%、富裕層向けが41%、資産運用が11%を占めます。

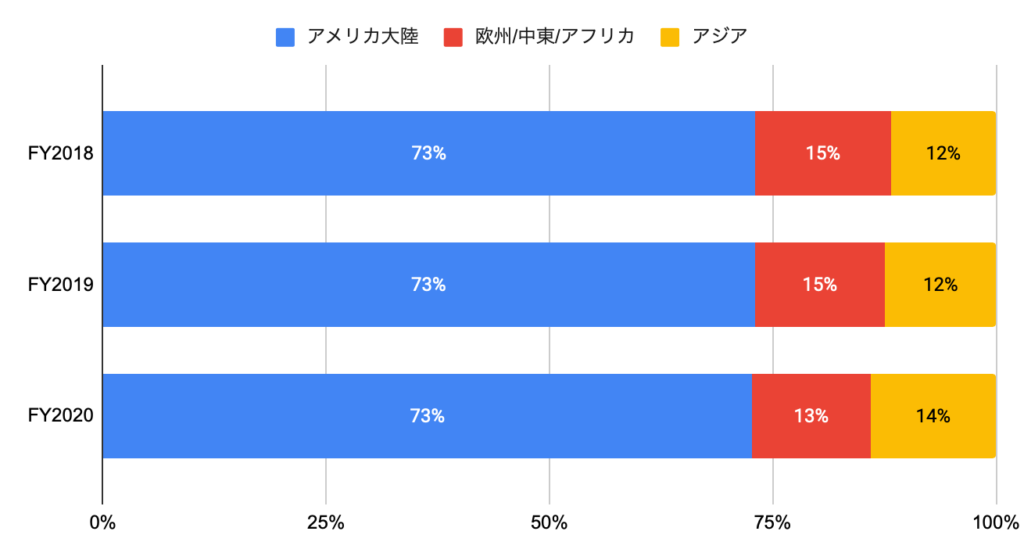

FY2020の地域別の純収益構成比は、アメリカ大陸が73%、欧州/中東/アフリカが13%、アジアが14%を占めます。

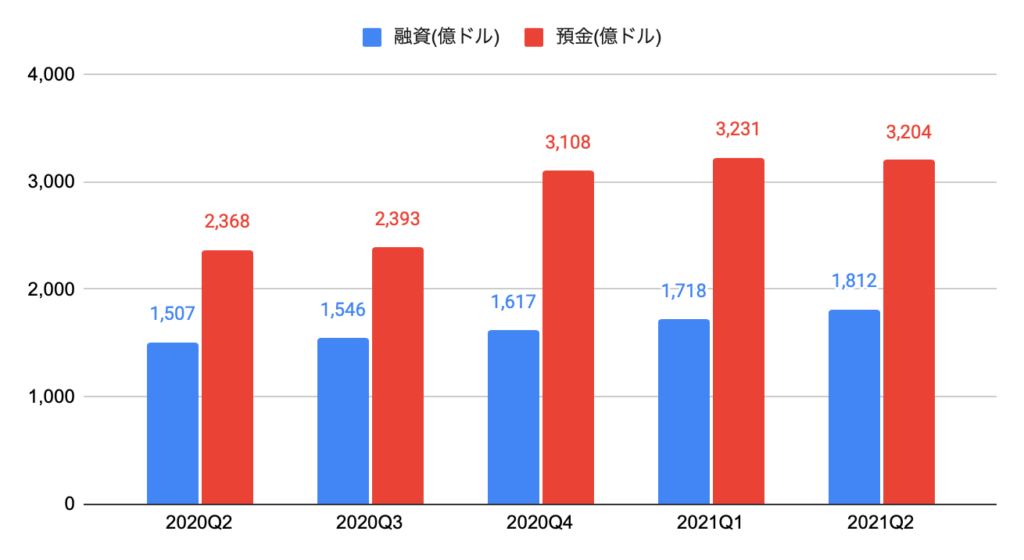

2021年6月末の融資額は1,812億ドル(前年同期比+20%)、預金は3,204億ドル(前年同期比+35%)となりました。

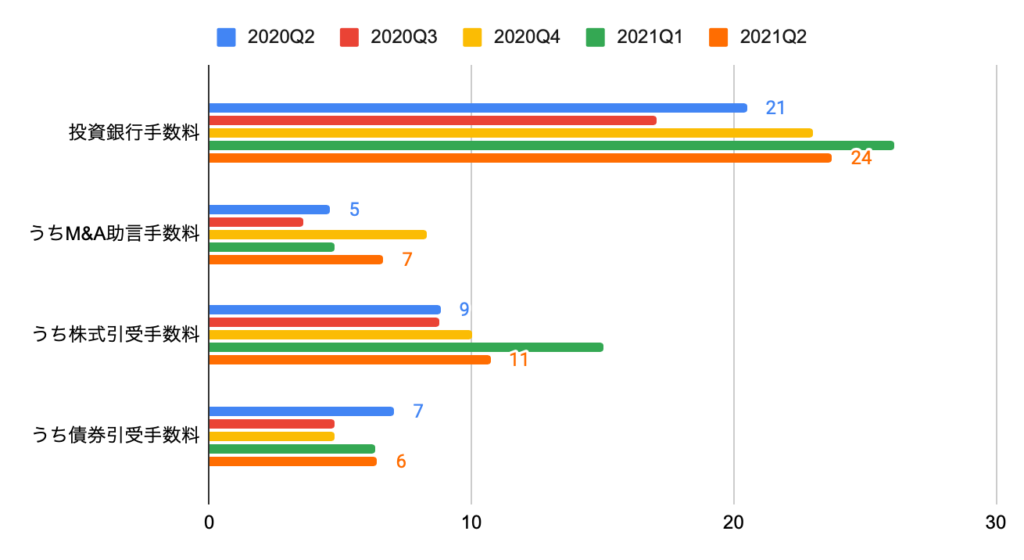

2021Q2の投資銀行手数料は24億ドル(前年同期比+16%)、うちM&A助言手数料が7億ドル(前年同期比+44%)、株式引受手数料が11億ドル(前年同期比+22%)、債券引受手数料が6億ドル(前年同期比▲9%)となりました。

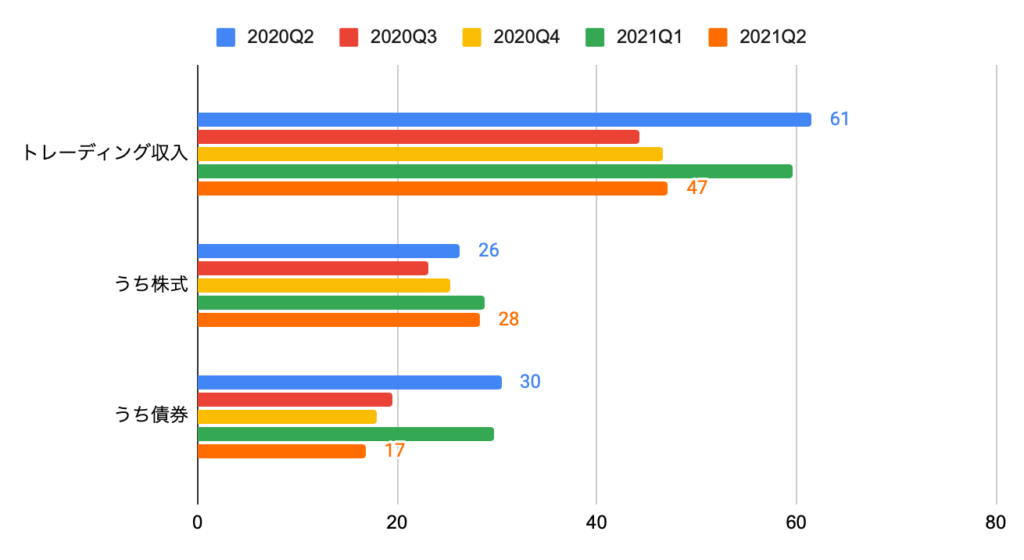

2021Q2のトレーディング収入は47億ドル(前年同期比▲23%)、うち株式トレーディング収入は28億ドル(前年同期比+8%)、債券トレーディング収入は17億ドル(前年同期比▲45%)となりました。

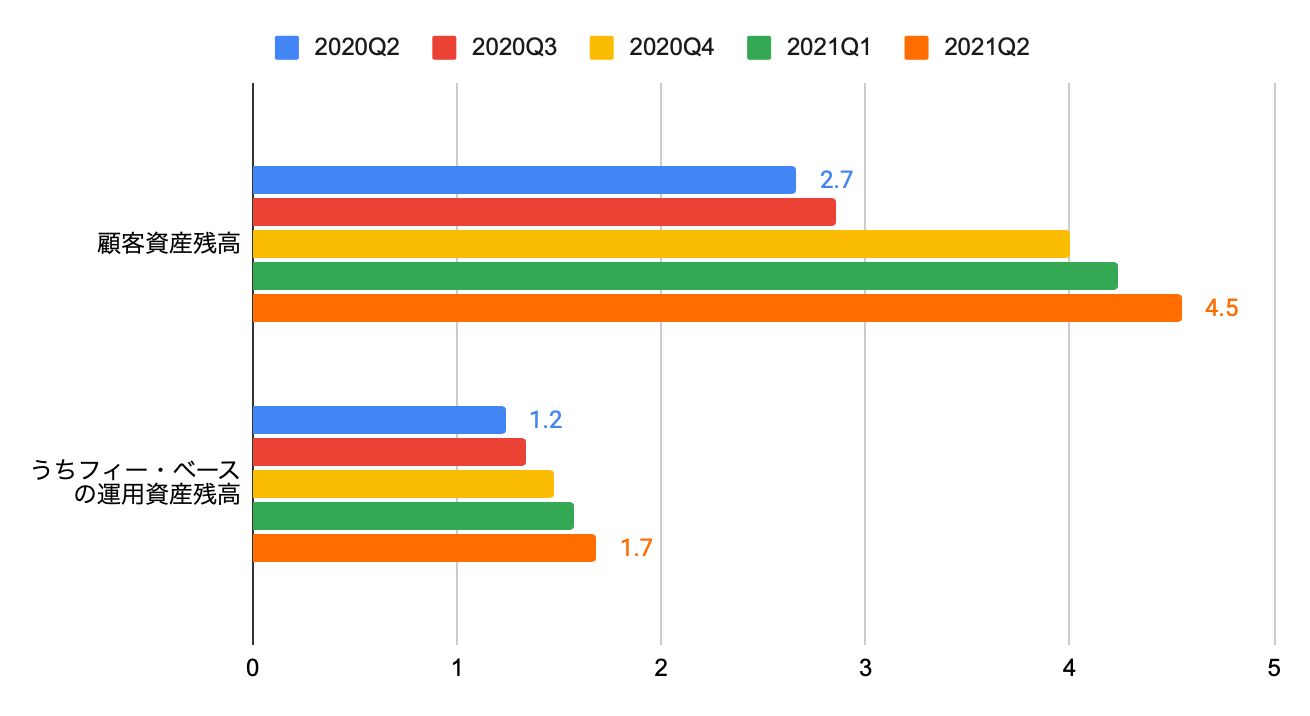

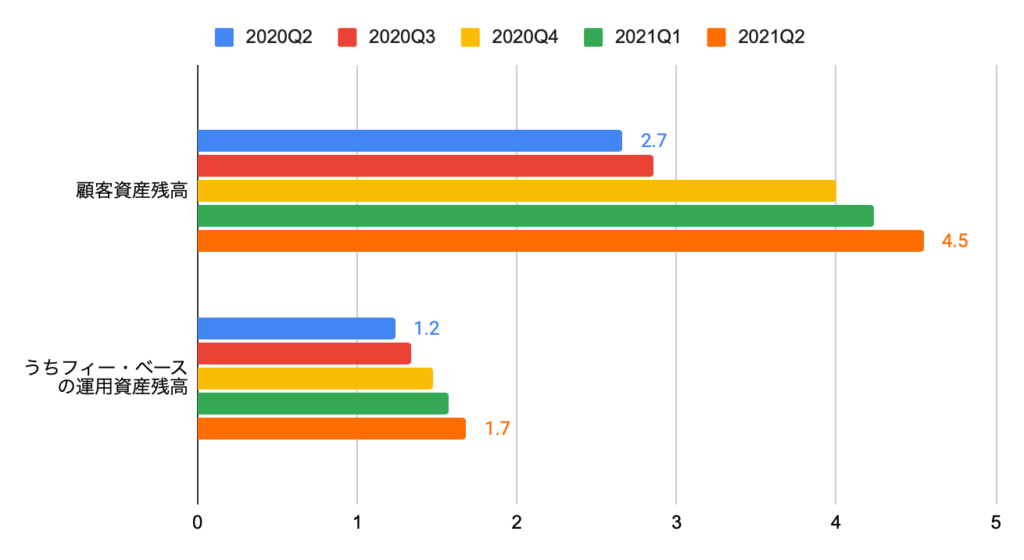

富裕層向け部門において、2021年6月末の顧客資産残高は4.5兆ドル(前年同期比+71%)、うちフィー・ベースの運用資産残高は1.7兆ドル(前年同期比+36%)となりました。

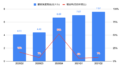

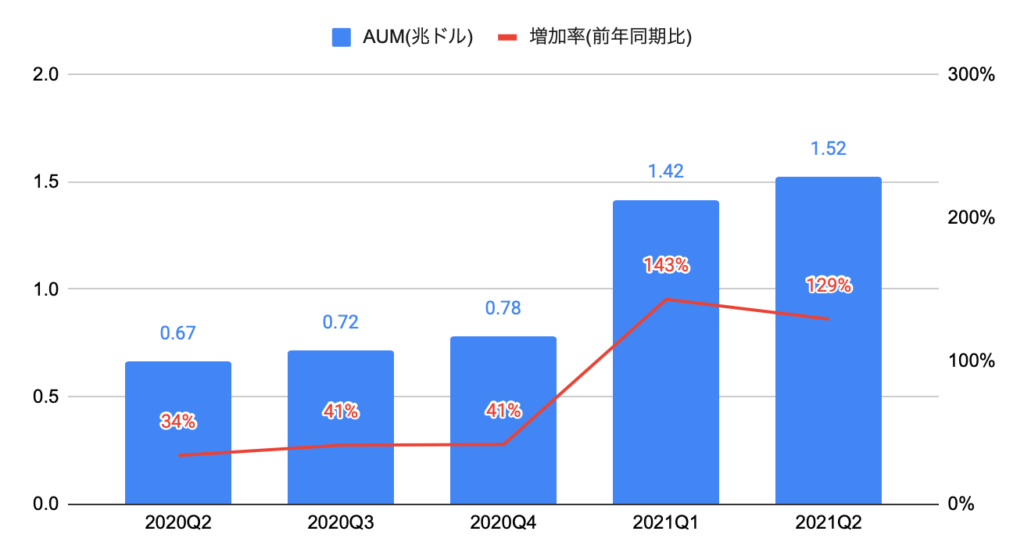

資産運用部門において、2021年6月末のAUM(運用受託残高)は1.52兆ドル(前年同期比+129%)となりました。

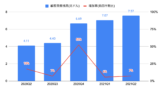

利益(セグメント別)の推移

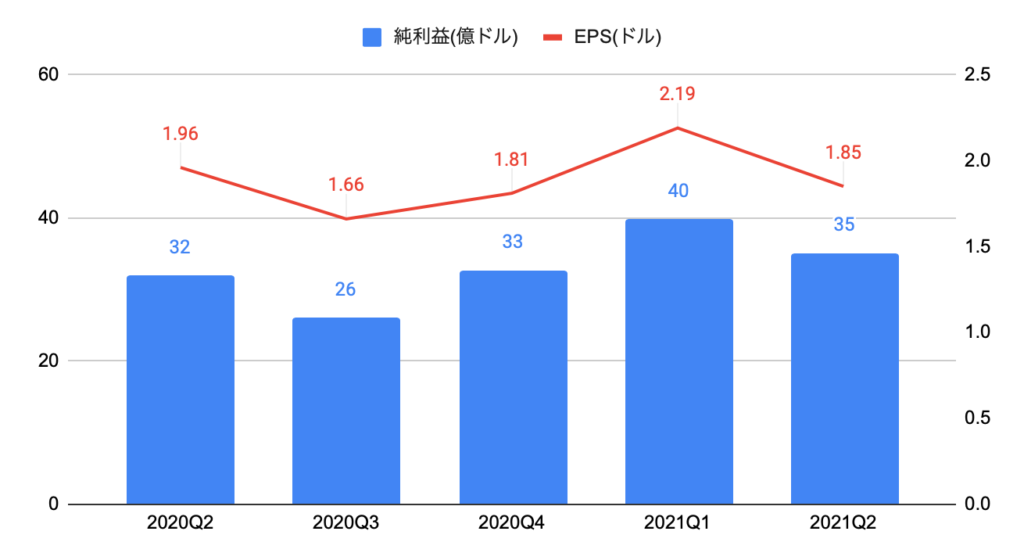

2021Q2の純利益は35億ドル、EPSは1.85ドル(前年同期比▲5.6%)と、コンセンサス(1.65ドル)を上回りました。

セグメント別の純利益は、以下の通りです。

・機関投資家向け:19億ドル、前年同期比▲13%

・富裕層向け:13億ドル、前年同期比+48%

・資産運用:3億ドル、前年同期比+121%

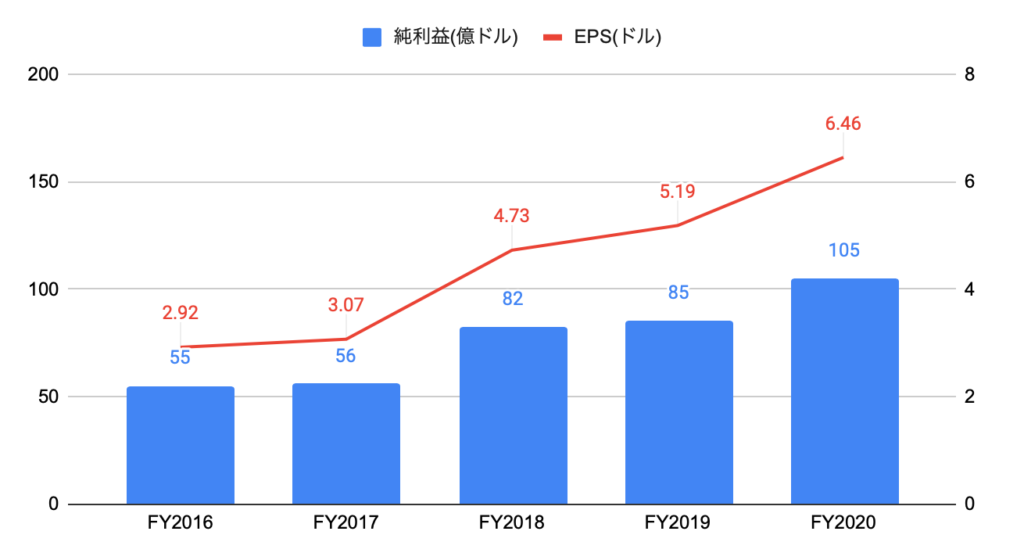

(参考)過去5年間の純利益とEPS

純利益は、過去5年間で年率+13.1%となりました。

EPSは、過去5年間で年率+17.4%となりました。

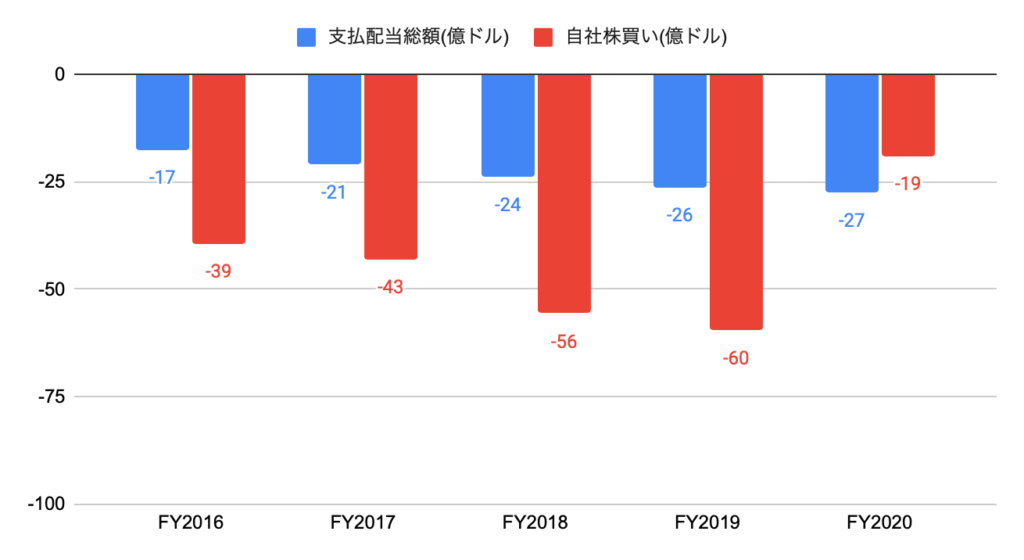

株主還元(配当、自社株買い)の推移

自社株買いに積極的です。

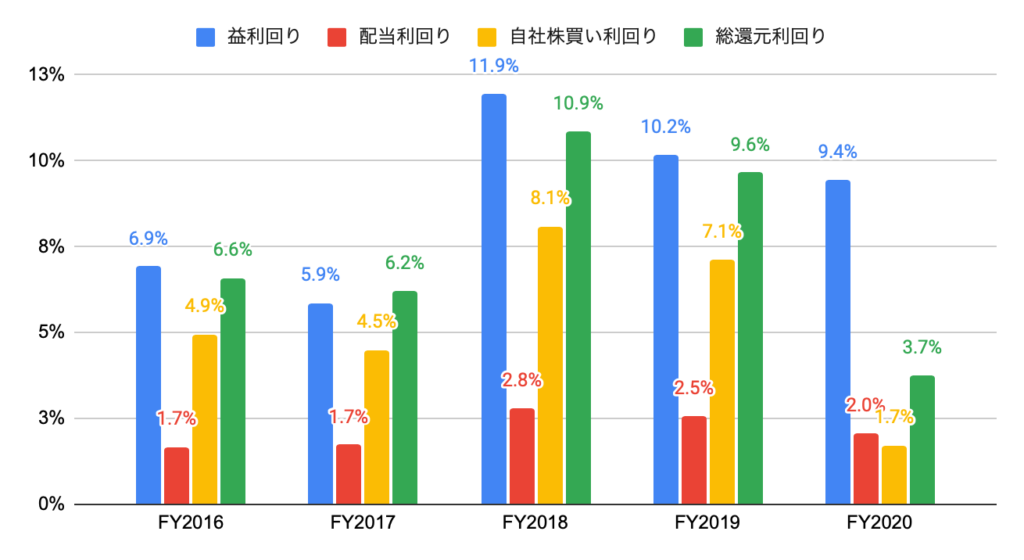

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は9.4%と、バリュエーション面では割安感があります。

FY2019までの総還元利回りは6%超と、高い水準です。

(参考)過去5年間の配当性向、総還元性向

過去5年間の配当性向は、30%以下です。

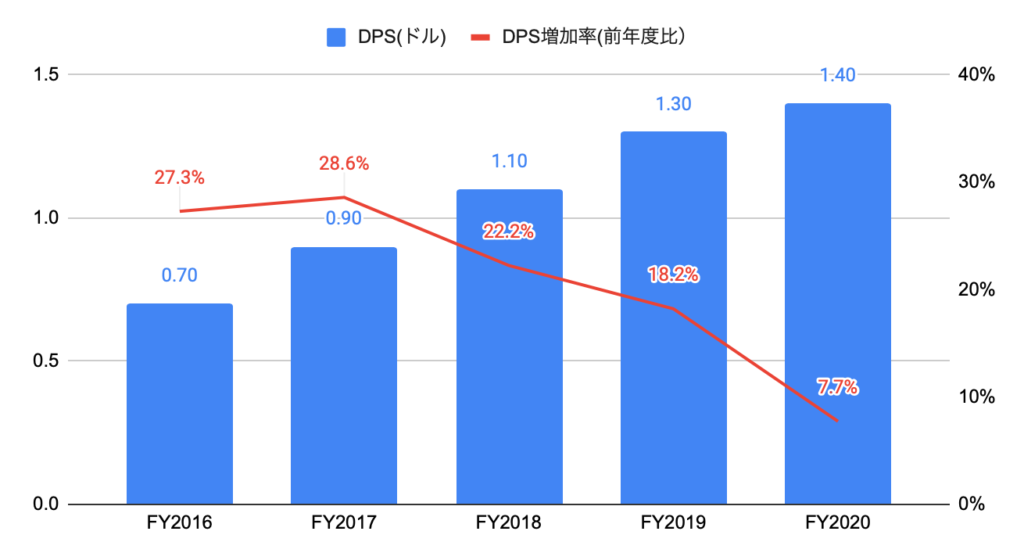

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは1.40ドルと、前年度比+7.7%、過去5年間では年率+20.5%となりました。

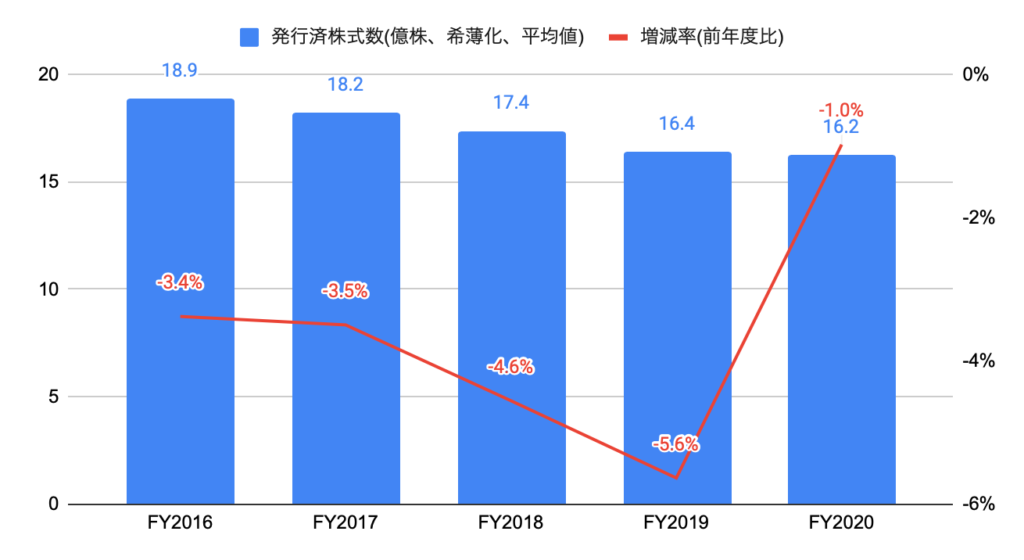

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲3.6%減少しました。

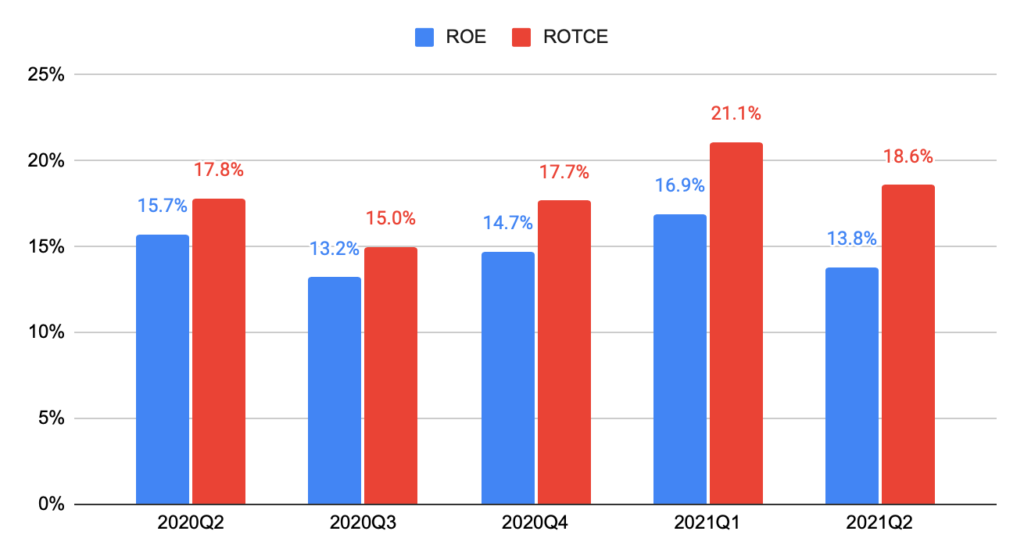

ROEの推移

2021Q2のROEは13.8%です。

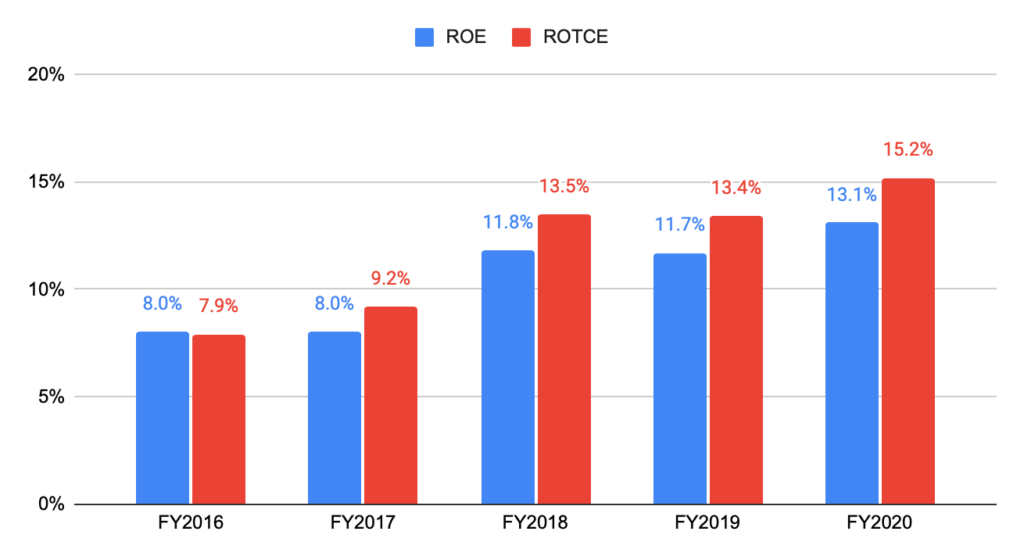

(参考)過去5年間のROE

過去3年間のROEは10%以上と、比較的高い水準です。

純収益およびEPSの実績値とコンセンサスの推移

以下のグラフは、純収益のコンセンサスおよび実績値の推移となります。

過去8四半期中、7勝、1敗です。

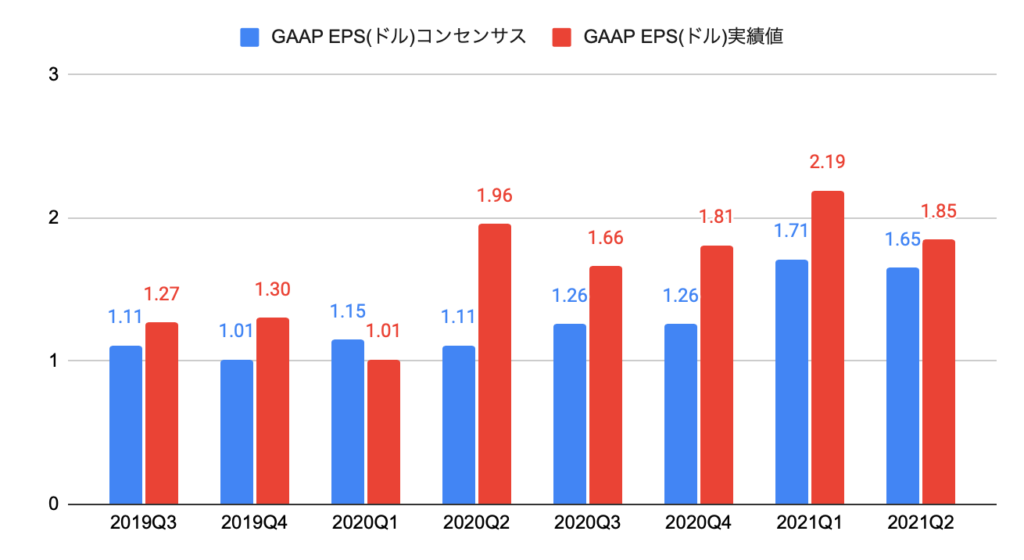

以下のグラフは、EPSのコンセンサスおよび実績値の推移となります。

過去8四半期中、7勝、1敗です。

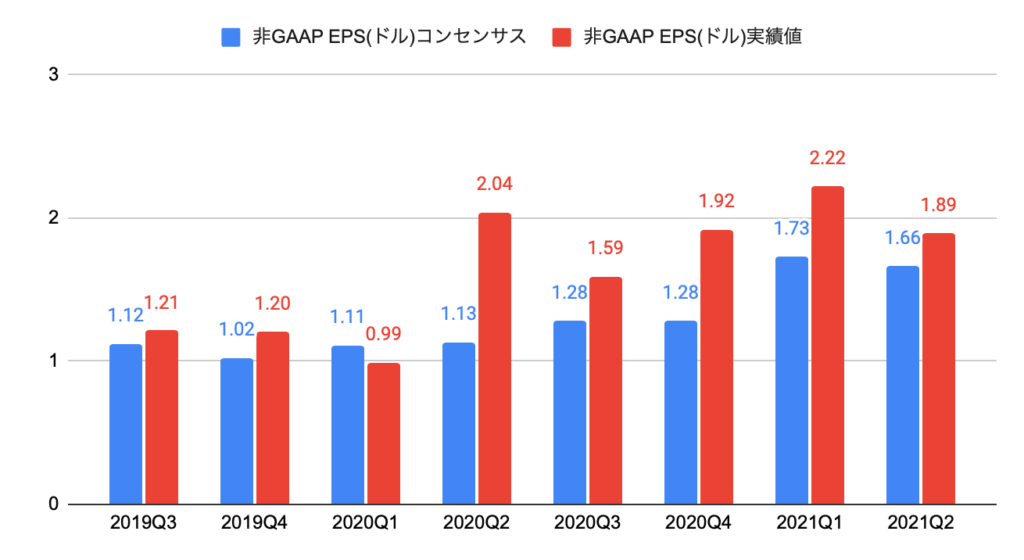

以下のグラフは、非GAAP EPSのコンセンサスおよび実績値の推移となります。

過去8四半期中、7勝、1敗です。

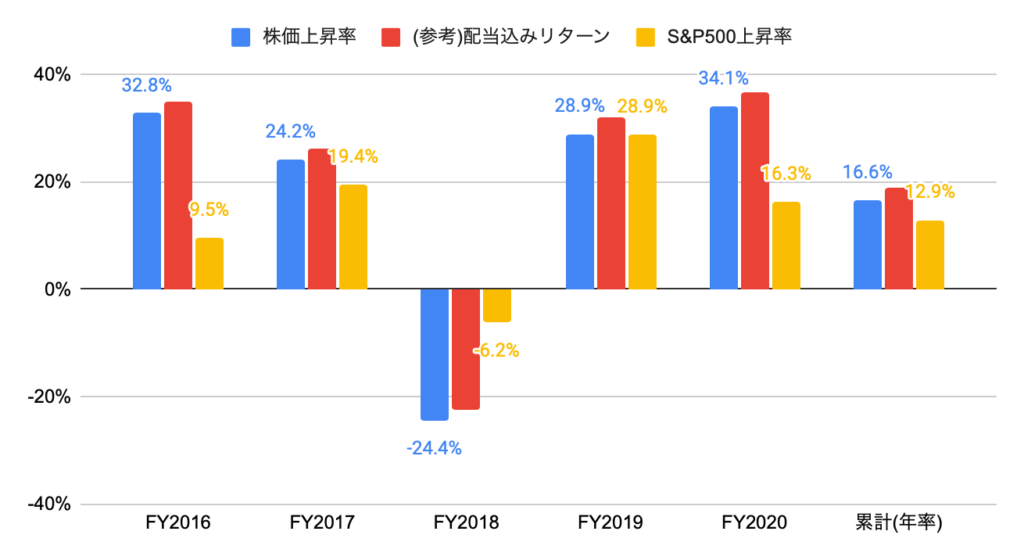

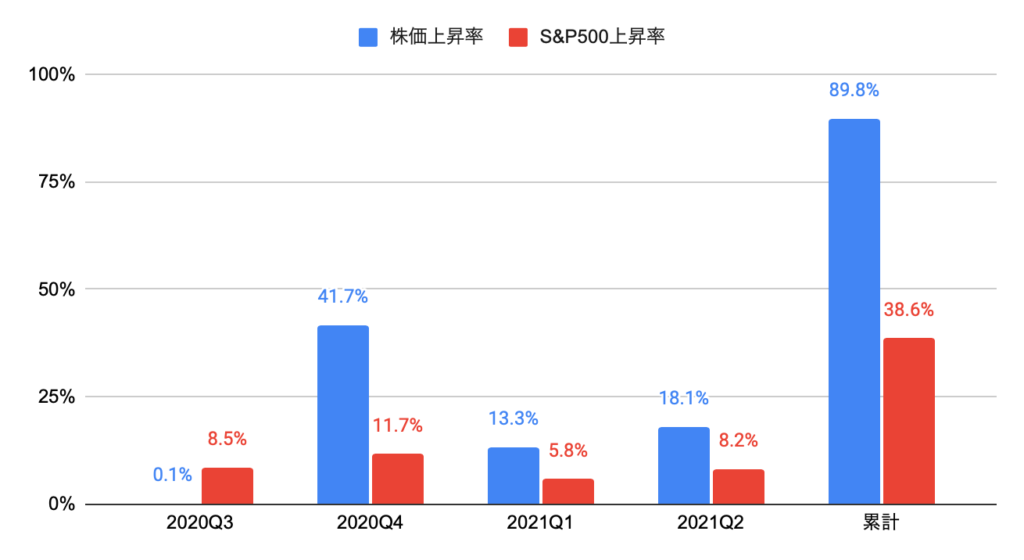

株価上昇率

FY2020の株価上昇率は+34.1%と、S&P500(+16.3%)を上回りました。

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率+16.6%と、S&P500(年率+12.9%)を上回りました。

2021Q2の株価上昇率は+18.1%と、S&P500(+8.2%)を上回りました。

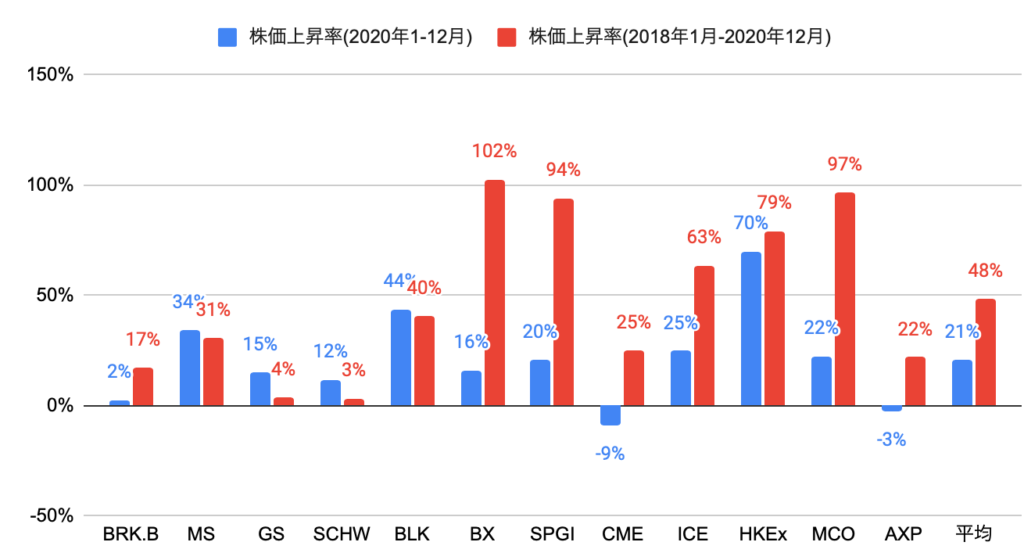

競合他社(各種金融)の株価上昇率(ドル建て)は、以下の通りです。

モルガン・スタンレー(MS)の株価上昇率は、2020年の1年間で+34%と、12社平均(+21%)を上回り、12社中第3位となりました。

2018年1月から2020年12月末の3年間では+31%と、12社平均(+48%)を下回り、12社中第7位となりました。

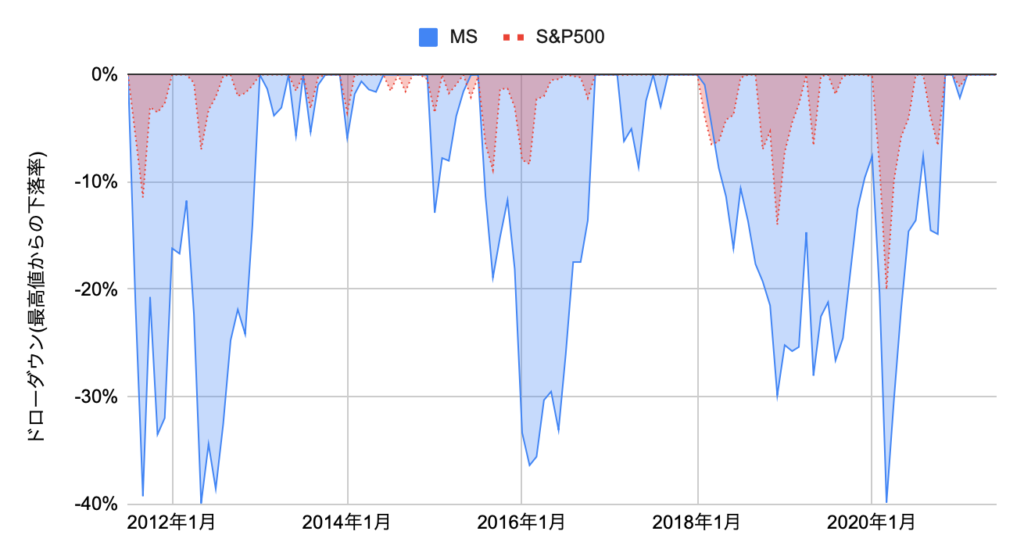

過去10年間(2011年7月から2021年6月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

ドローダウンは大きいですが、戻り始めると急回復しています。

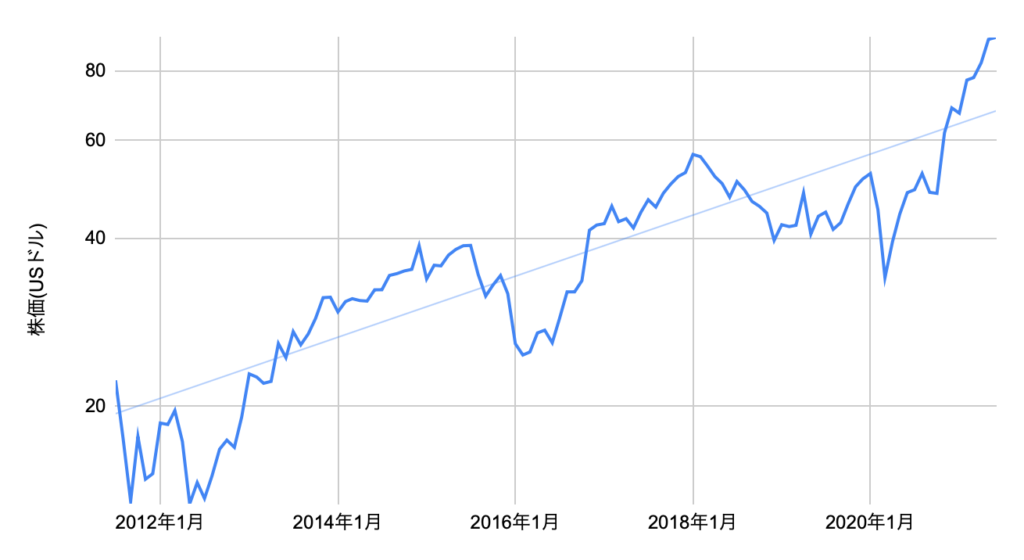

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

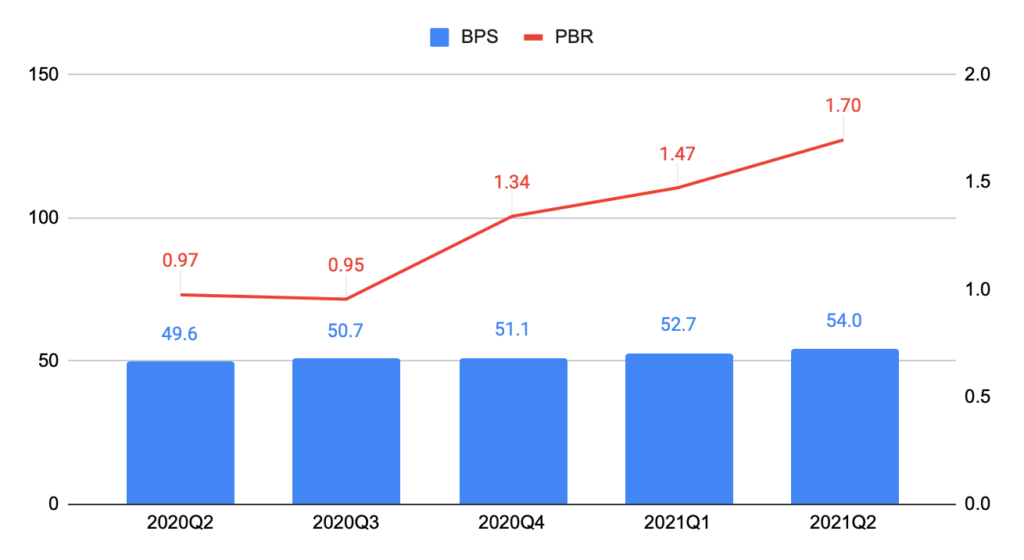

BPSとPBRの推移

以下のグラフは、BPSとPBRの推移となります。

2021Q2のBPSは前年同期比+9.0%、PBRは1.70倍となりました。

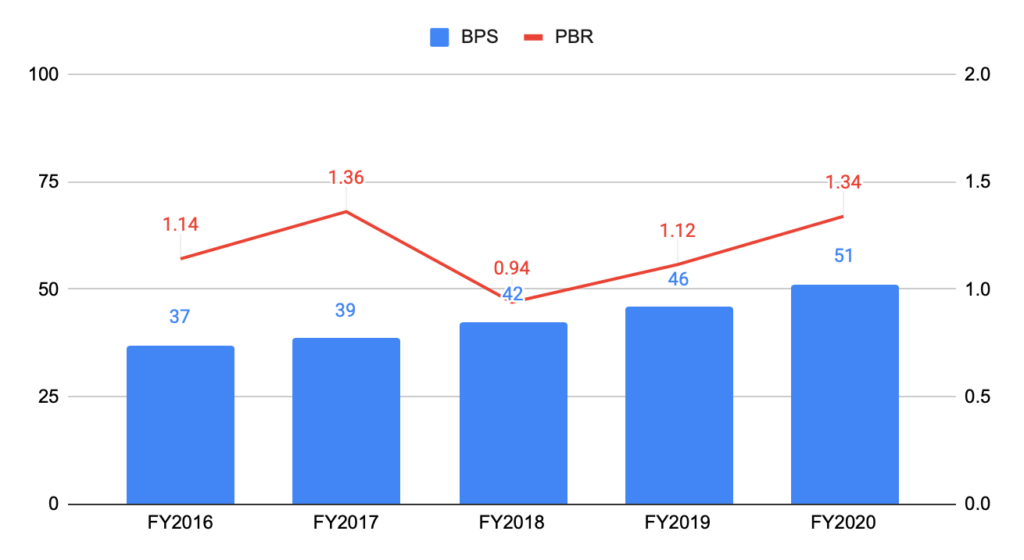

(参考)過去5年間のBPSとPBRの推移(株価は会計年度末)

BPSは、過去5年間で年率+7.7%となりました。

目標株価

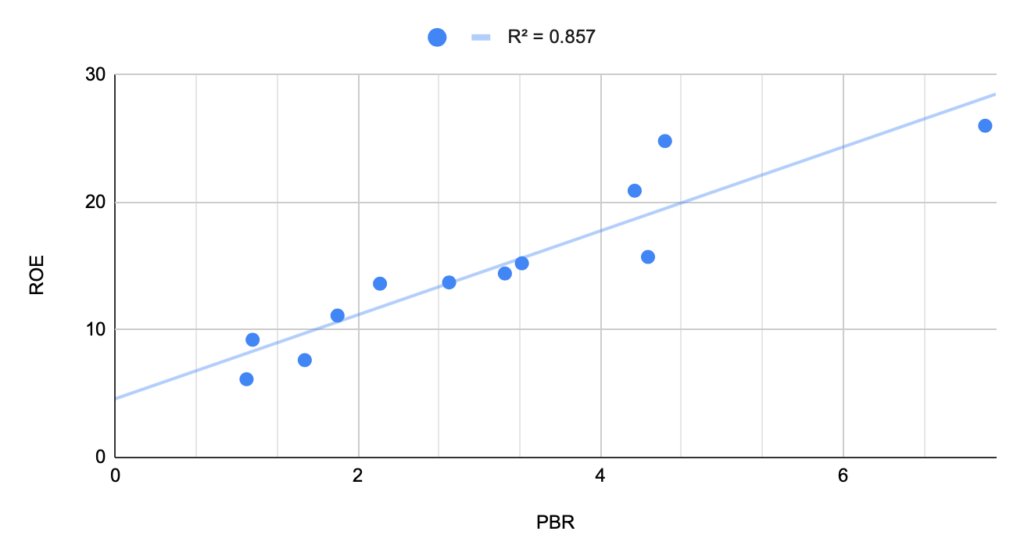

以下のグラフは、株式市場全体および11セクターのPBRと予想ROE(2020年12月末、MSCI)の散布図となります。

ROEが高いほど、PBRも高いことが言えます(決定係数は0.857と、説明力は非常に高い)。

金融セクターやエネルギーセクターは、ROEが低いためPBRの観点で割安に放置されています。

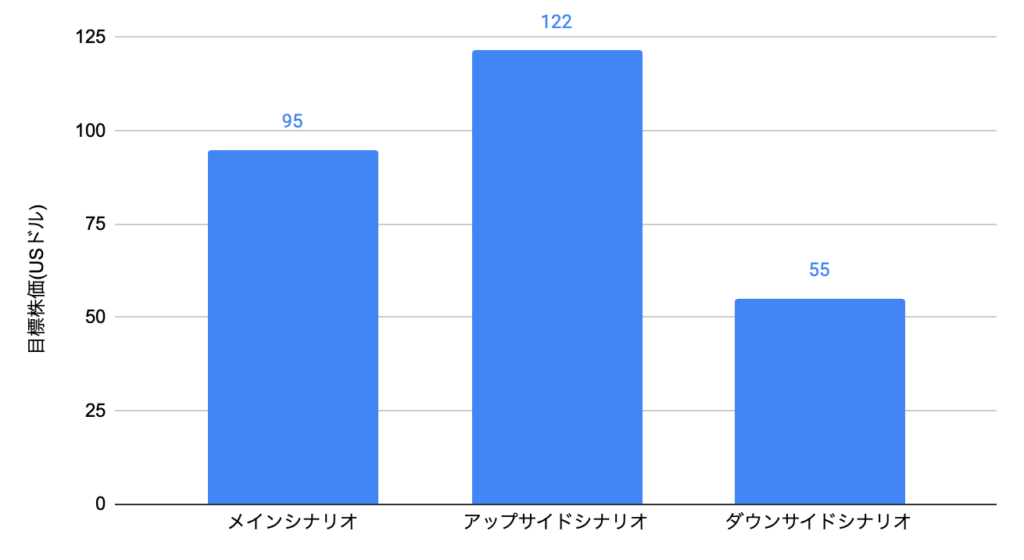

メインシナリオの予想ROEを10%、アップサイドシナリオの予想ROEを12%、ダウンサイドシナリオの予想ROEを7%とし、回帰式をもとに目標株価を推計しました。

メインシナリオの目標株価は95ドルとなります。

モルガン・スタンレー(Morgan Stanley、MS)への投資について

2021Q2(2021年4−6月期)の純収益は148億ドル(コンセンサス140億ドル)、EPSは1.85ドル(コンセンサス1.65ドル)と、コンセンサスを上回る実績となりました。

買収効果により、富裕層向け部門の顧客資産残高の拡大はポジティブです。

目標株価は95ドルのため、2021年6月末時点の株価92ドルとほぼ同水準です。

金融セクターのなかでは魅力的な企業ですが、足もと株価が急上昇したことから、割安感は薄れました。