過去の業績の推移を解説し、目標株価の算出とグラクソ・スミスクラインへの投資についてコメントします。

会社概要

グラクソ・スミスクライン(GlaxoSmithKline、GSK.L、GSK)

ホームページ(IR):リンク先

国:イギリス

セクター:ヘルスケア

産業グループ:医薬品・バイオテクノロジー・ライフサイエンス

サブ産業グループ:医薬品

株式時価総額:1,002億ドル(2021年6月末)

グラクソ・スミスクラインは、イギリスに本拠を置く、2000年にグラクソ・ウエルカム(Glaxo Wellcome)とスミスクライン・ビーチャム(SmithKline Beecham)が合併して設立された大手医薬品メーカーです。

グローバル大手医薬品メーカーのなかでは、後発医薬品の売上高比率が高いです。

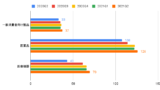

(参考)競合他社(医薬品)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| ジョンソン・エンド・ジョンソン(JNJ) | 4,338 |

| ロシュHD(ROG.SW) | 3,257 |

| イーライ・リリー(LLY) | 2,201 |

| ファイザー(PFE) | 2,192 |

| ノバルティス(NVS) | 2,048 |

| メルク&カンパニー(MRK) | 1,969 |

| ノボ・ノルディスク(NVO) | 1,923 |

| アストラゼネカ(AZN) | 1,573 |

| ブリストル・マイヤーズ スクイブ(BMY) | 1,492 |

| サノフィ(SNY) | 1,317 |

| グラクソ・スミスクライン(GSK) | 1,002 |

| ゾエティス(ZTS) | 885 |

| メルクKGaA(MRK.DE) | 811 |

| 中外製薬(4519.T) | 655 |

| バイエル(BAYN.DE) | 599 |

| 武田薬品工業(4502.T) | 531 |

| 第一三共(4568.T) | 377 |

| アステラス製薬(4503.T) | 322 |

| エーザイ(4523.T) | 283 |

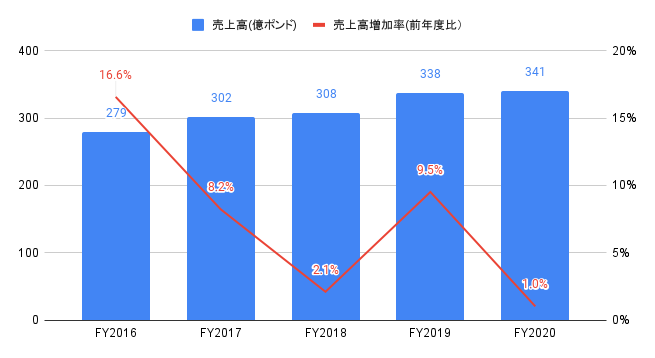

売上高の推移

FY2020(2020年1-12月期)の売上高は341億ポンドと、前年度比+1.0%、過去5年間で年率+7.3%となりました。

2021Q2(2021年4−6月期)の売上高は81億ポンド(前年同期比+6.1%)と、コンセンサス(76億ポンド)を上回りました。

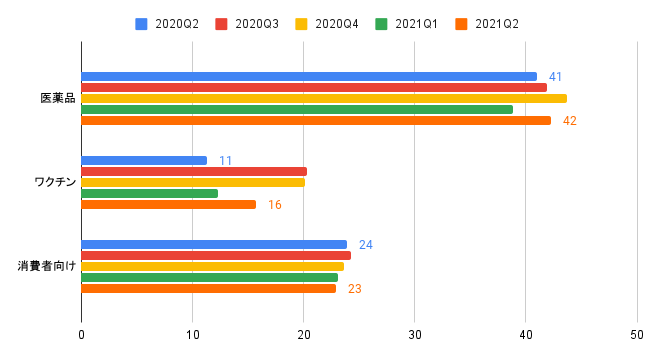

セグメント別の売上高は、以下の通りです。

・医薬品:42億ポンド、前年同期比+3%

・ワクチン:16億ポンド、前年同期比+39%

・消費者向け:23億ポンド、前年同期比▲4%

セグメント別の売上高構成比は、医薬品が52%、ワクチンが19%、消費者向けが28%を占めます。

医薬品のサブセグメント別の売上高構成比は、呼吸器が22%、HIVが29%、後発医薬品が43%を占めます。

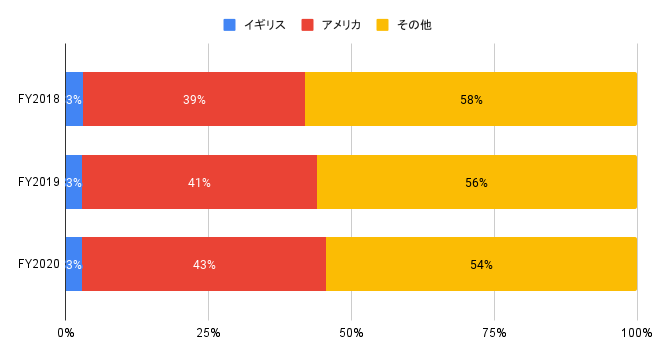

地域別の売上高構成比は、アメリカが43%を占めます。

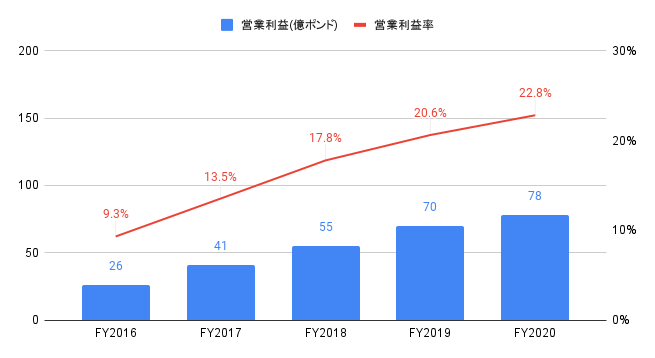

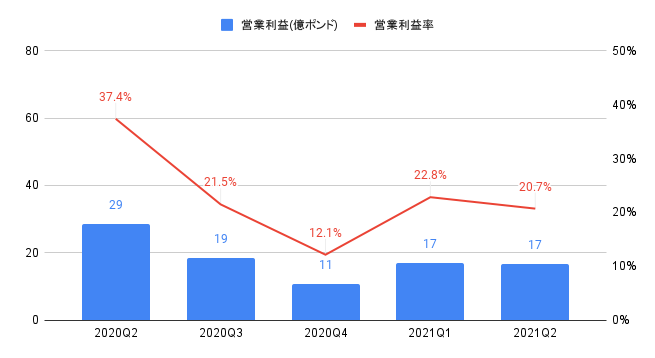

利益の推移

FY2020の営業利益は78億ポンドと、前年度比+11.8%、過去3年間で年率+24.0%となりました。

営業利益率は22.8%と、前年度の20.6%から改善しました。

2021Q2の営業利益は17億ポンド(前年同期比▲41.2%)となりました。

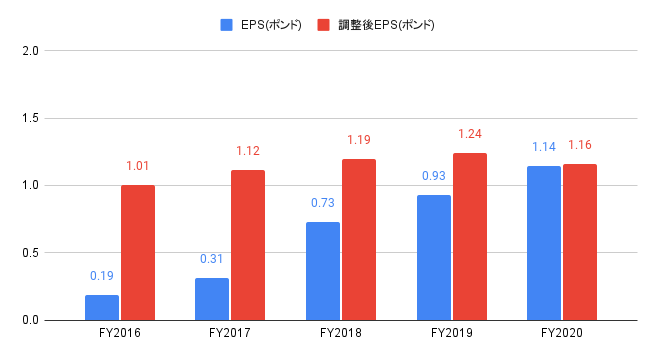

FY2020の調整後EPSは1.16ポンドと、前年度比▲6.5%、過去5年間で年率+9.2%となりました。

2021Q2の調整後EPSは0.28ポンド(前年同期比+46.4%)と、コンセンサス(0.20ポンド)を上回りました。

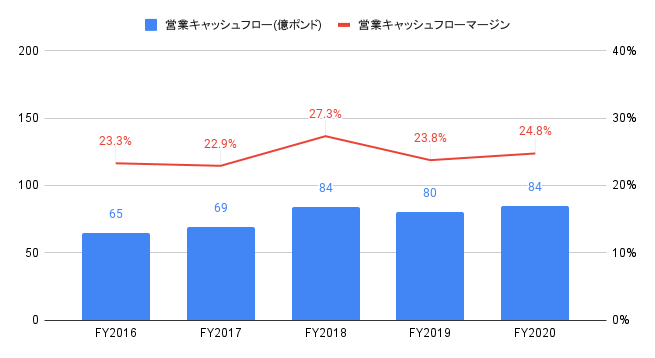

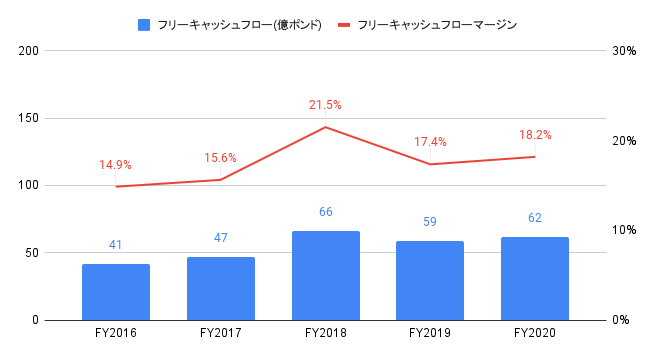

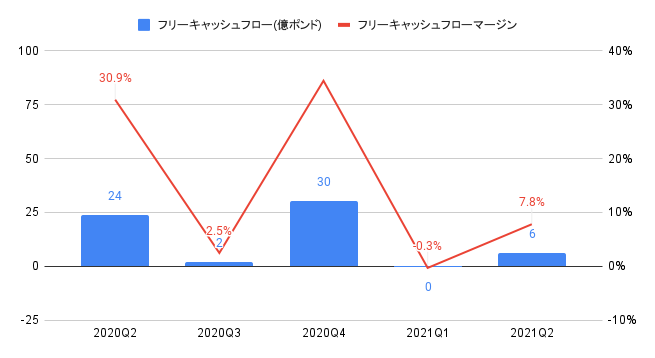

キャッシュフローの推移

FY2020の営業キャッシュフローは84億ポンドと、前年度比+5.2%、過去5年間で年率+26.9%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は24.8%と、前年度の23.8%から改善しました。

2021Q2の営業キャッシュフローは13億ポンド(前年同期比▲53.2%)となりました。

FY2020のフリーキャッシュフローは62億ポンドと、前年度比+5.9%、過去5年間で年率+56.2%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は18.2%と、前年度の17.4%から改善しました。

2021Q2のフリーキャッシュフローは6億ドル(前年同期比▲73.2%)となりました。

株主還元(配当、自社株買い)の推移

自社株買いの実施はなしです。

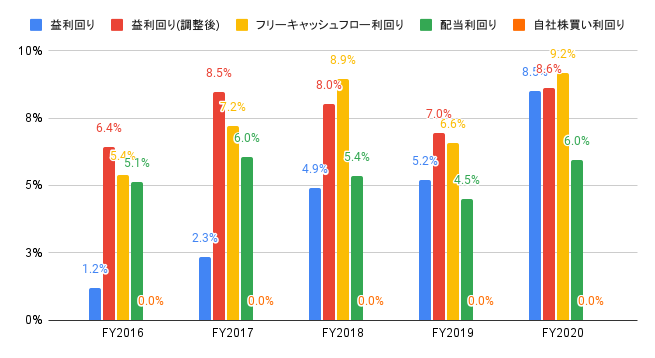

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は8.5%、フリーキャッシュフロー利回りは9.2%と、バリュエーション面で割安感があります。

過去5年間の配当利回りは5〜6%程度です。

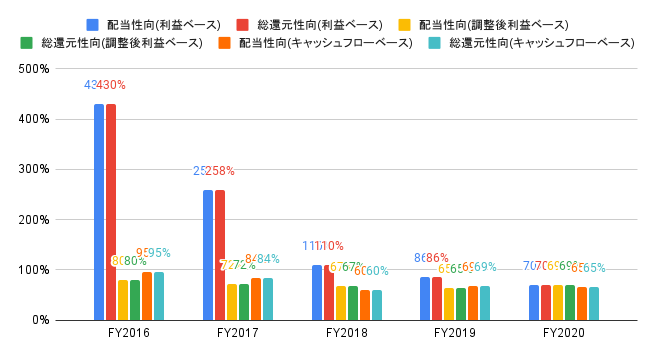

(参考)過去5年間の配当性向、総還元性向

FY2020の配当性向は、調整後利益、キャッシュフローベースともに、70%程度です。

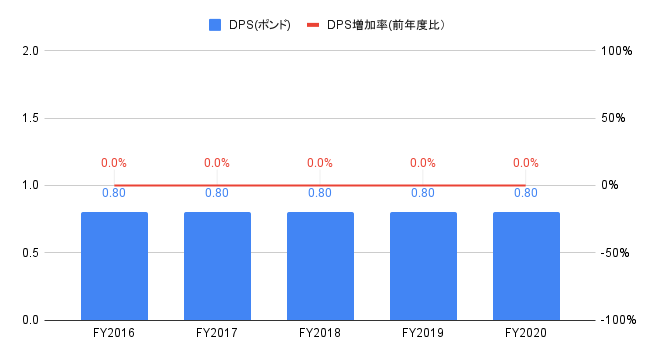

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは0.80ポンドと、前年度比+0.0%、過去5年間で年率+0.0%となりました(特別配当除く)。

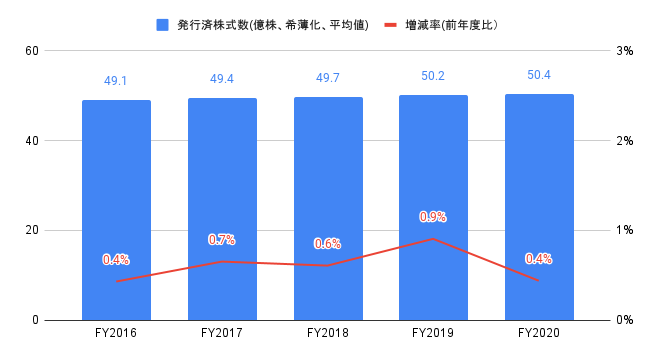

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率+0.6%となりました。

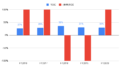

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去8四半期中、4勝、3敗、1引き分けです。

調整後EPSの実績値(コンセンサス比)は、過去8四半期中、4勝、3敗、1引き分けです。

| 売上高(ポンド) | 調整後EPS(ポンド) | |||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2019Q3 | 94 | 90 | ○ | 0.39 | 0.62 | × |

| 2019Q4 | 89 | 89 | ▲ | 0.25 | 0.46 | × |

| 2020Q1 | 91 | 87 | ○ | 0.38 | 0.31 | ○ |

| 2020Q2 | 76 | 77 | × | 0.19 | 0.20 | × |

| 2020Q3 | 87 | 88 | × | 0.36 | 0.30 | ○ |

| 2020Q4 | 87 | 87 | ○ | 0.23 | 0.23 | ▲ |

| 2021Q1 | 74 | 79 | × | 0.23 | 0.22 | ○ |

| 2021Q2 | 81 | 76 | ○ | 0.28 | 0.20 | ○ |

株価上昇率

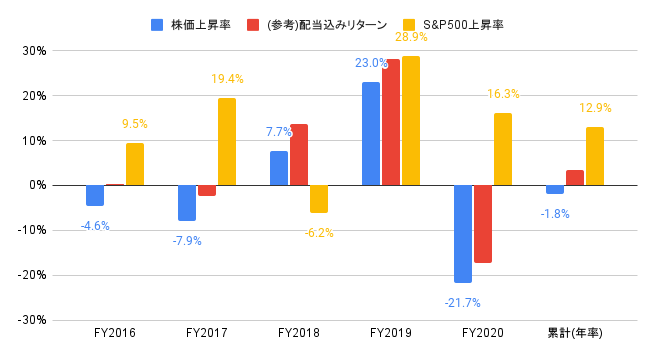

FY2020の株価上昇率は▲21.7%と、S&P500(+16.3%)を下回りました。

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率▲1.8%と、S&P500(年率+12.9%)を大きく下回りました。

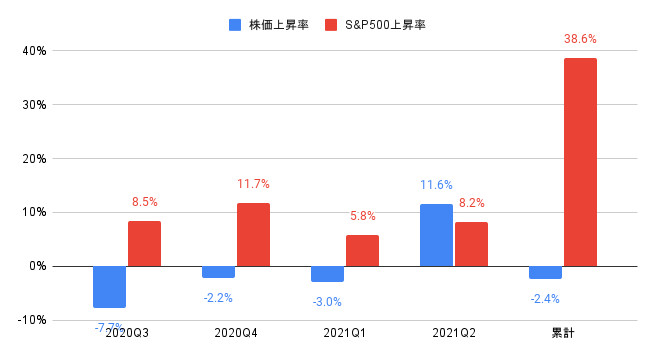

2021Q2の株価上昇率は+11.6%と、S&P500(+8.2%)を下回りました。

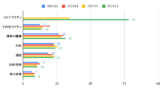

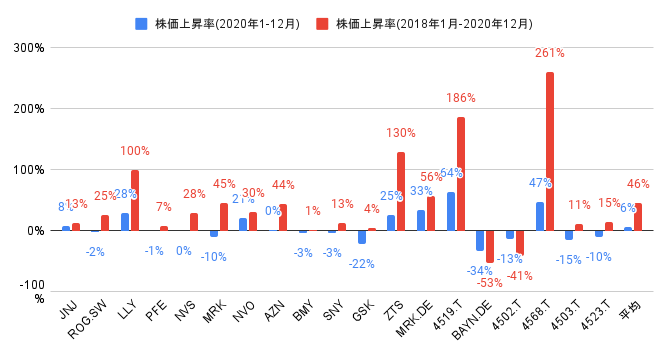

競合他社(医薬品)の株価上昇率(ROG.SWはスイスフラン、MRK.DE、BAYN.DEはユーロ建て、4519.T、4502.T、4568.T、4503.T、4523.Tは日本円建て、その他はUSドル建て)は、以下の通りです。

グラクソ・スミスクライン(GSK)の株価上昇率は、2020年の1年間で▲22%と、19社平均(+6%)を下回り、19社中第18位となりました。

2018年1月から2020年12月の3年間では+4%と、19社平均(+46%)を下回り、19社中第16位となりました。

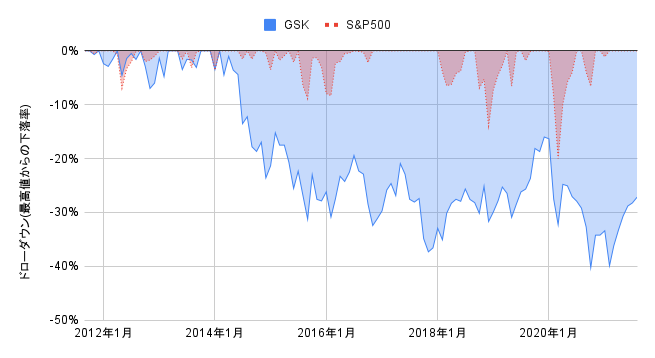

過去10年間(2011年9月から2021年8月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

大きなドローダウンが継続中です。

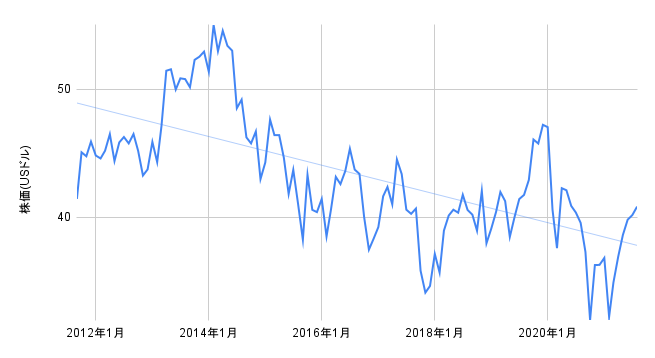

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを4.5%と推計しました。

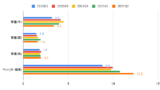

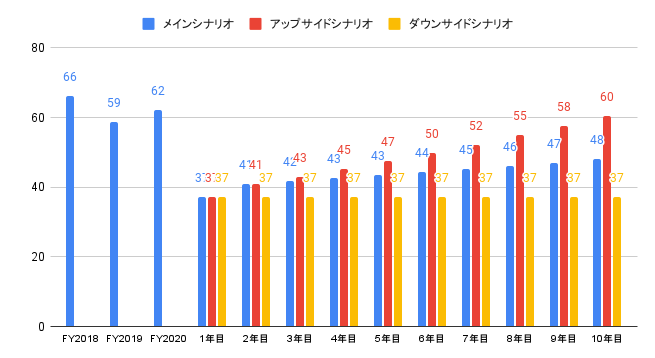

以下のグラフは、各シナリオのフローキャッシュフロー(億ポンド)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目▲40%、2年目+10%、3年目〜10年目+2%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目▲40%、2年目+10%、3年目〜10年目+5%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目▲40%、2年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は16.1ポンドとなります。

・メインシナリオ:16.1ポンド

・アップサイドシナリオ:20.4ポンド

・ダウンサイドシナリオ:12.2ポンド

グラクソ・スミスクライン(GlaxoSmithKline、GSK.L、GSK)への投資について

2021Q2(2021年4−6月期)の売上高は81億ポンド(コンセンサス76億ポンド)、調整後EPSは0.28ポンド(コンセンサス0.20ポンド)と、コンセンサスを上回りました。

FY2021のガイダンスは、以下の通りです。

・調整後EPS:前年度比▲1桁半ばから後半%

DCF法による目標株価は16.1ポンドのため、2021年7月末時点の株価14.6ポンド(ADR:41ドル)より高い水準です。

なお、メインシナリオは、10年後の売上高が1.1倍(年率+1%)、フリーキャッシュフローマージンが11%へ低下後10年後に向けて13%まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

成長率が乏しいことから長期的にみて株式市場全体を上回る株価上昇率は期待できませんが、配当利回りが高く、バリュエーション面では割安感があります。