過去の業績の推移を解説し、目標株価の算出とJDドットコムへの投資についてコメントします。

会社概要

JDドットコム(JD.com、京東集団、9618.HK、JD)

ホームページ(SECファイル):リンク先

国:中国

セクター:一般消費財・サービス

産業グループ:小売

サブ産業グループ:インターネット販売・通信販売

株式時価総額:1,330億ドル(世界ランキング第90位、2020年12月末)

浮動株調整後株式時価総額:760億ドル(2020年12月末、MSCI)

JDドットコムは、中国に本拠を置く、オンライン小売企業です。

アリババが提携先の物流会社に配送を委託する一方、JDドットコムは、自社で商品の仕入れや物流、配送まで一括して行うビジネスモデル(アマゾンと同様)のため、迅速に配達できる点が強みです。

2020年12月末時点で、900棟以上の倉庫を運営し、延床面積は2,100万平方メートルです。

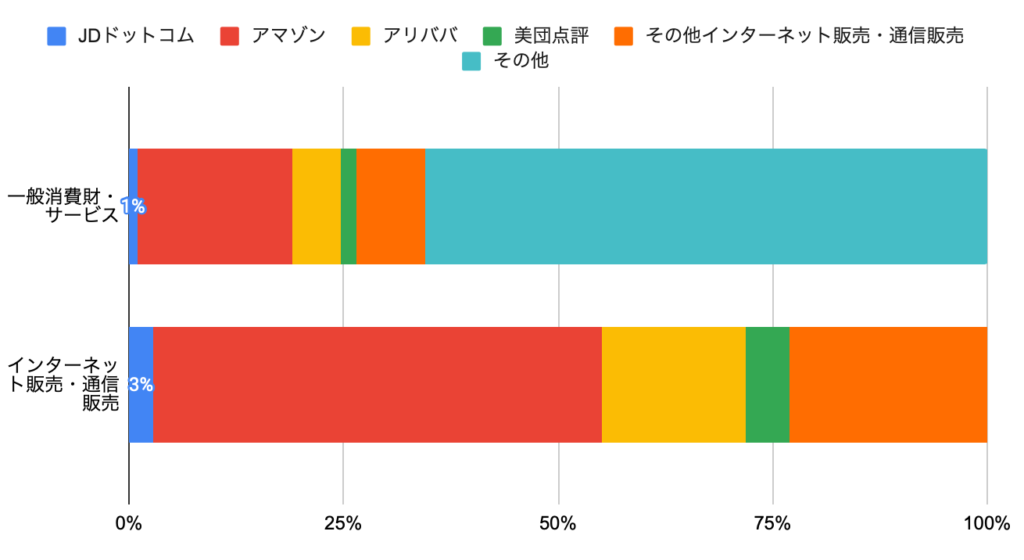

新興国株式市場で第8位、中国株式市場で第4位の浮動株調整後株式時価総額で、インターネット販売・通信販売に占めるJDドットコムの株式時価総額比率は3%です。

なお、JDドットコムは、浮動株比率が低い(大株主は、テンセントやQiangdong Liu/劉強東CEO等)ため、浮動株ベースで算出される株式指数(インデックス)の時価総額は、通常の株式時価総額と比較して小さくなります。

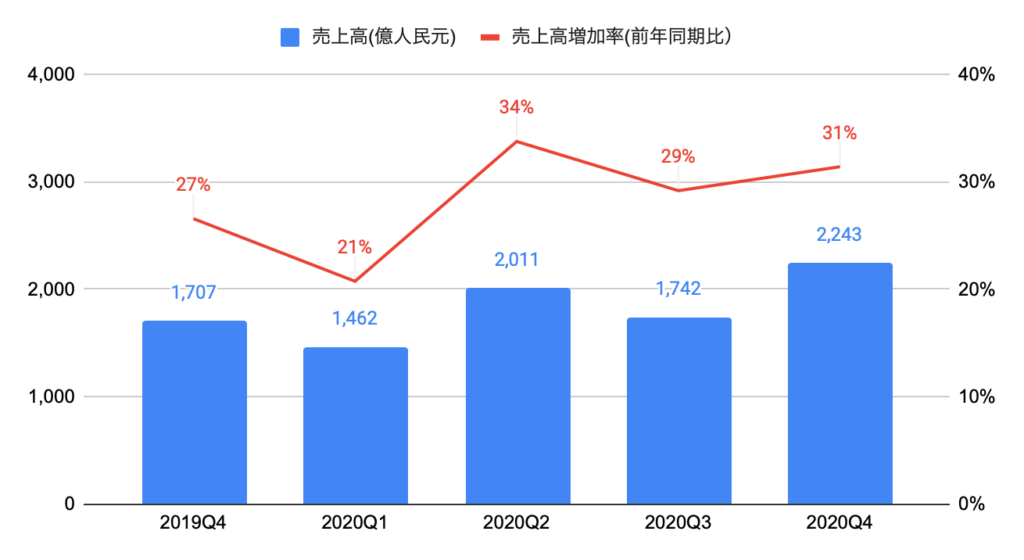

売上高(セグメント別)の推移

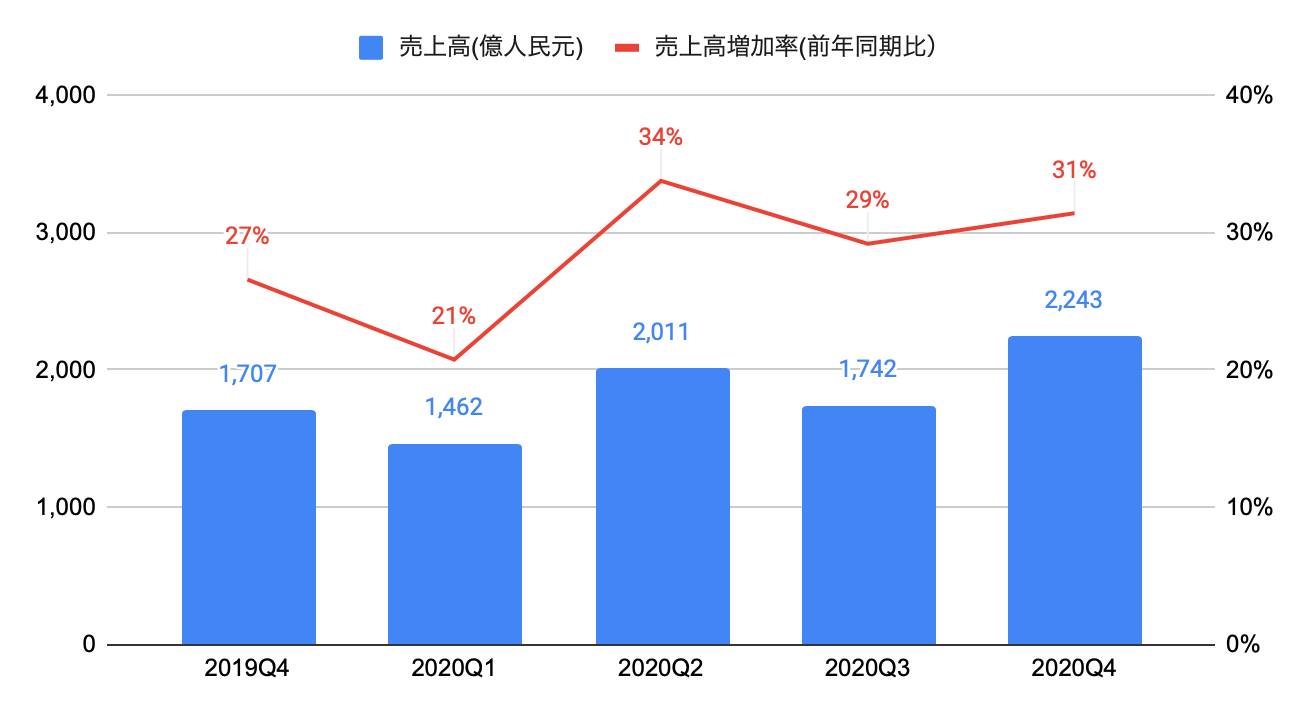

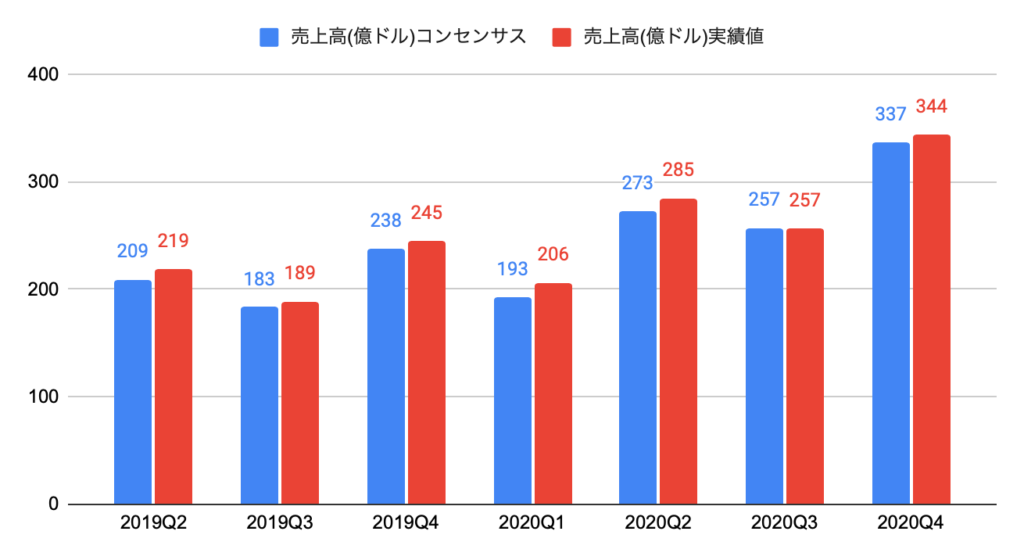

2020Q4(2020年10−12月期)の売上高は2,243億人民元(344億ドル、前年同期比+31.4%)と、コンセンサス(337億ドル)を上回りました。

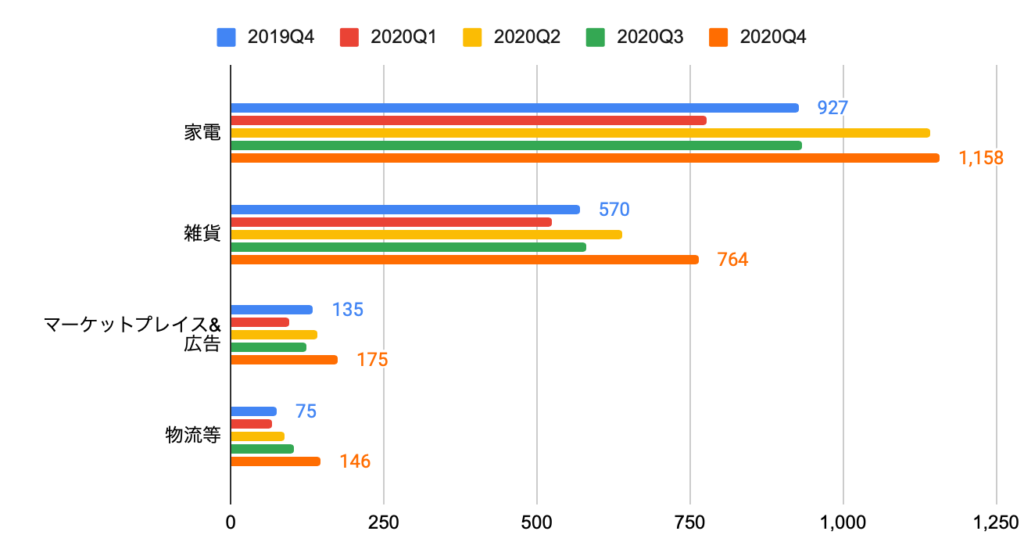

売上高の内訳は、以下の通りです。

・家電(プロダクト):1,158億人民元、前年同期比+25%

・雑貨(プロダクト):764億人民元、前年同期比+34%

・マーケットプレイス&広告(サービス):175億人民元、前年同期比+30%

・物流等(サービス):146億人民元、前年同期比+95%

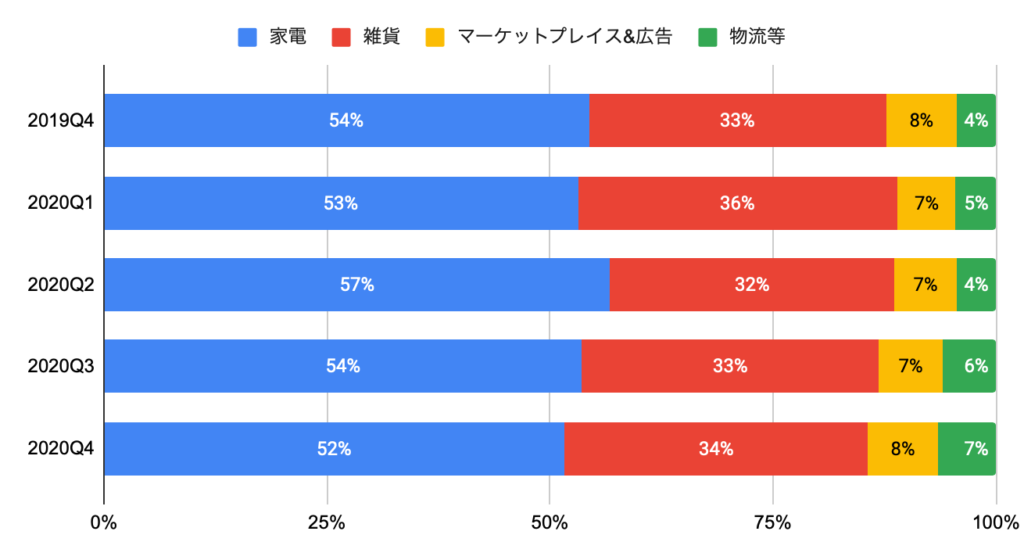

売上高の内訳構成比は、家電が52%、雑貨が34%を占めます。

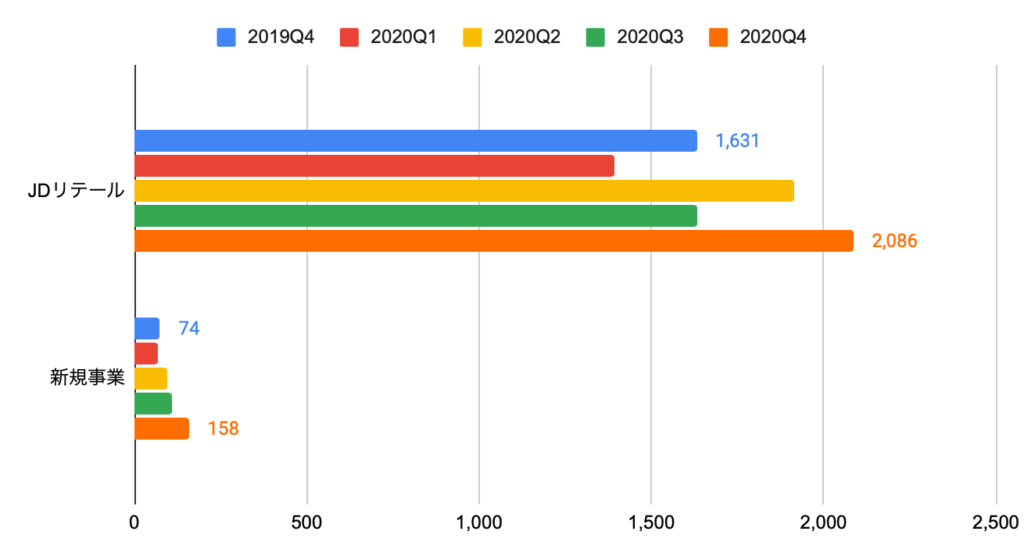

セグメント別の売上高は、以下の通りです。

・JDリテール:2,086億人民元、前年同期比+28%

・新規事業:158億人民元、前年同期比+113%

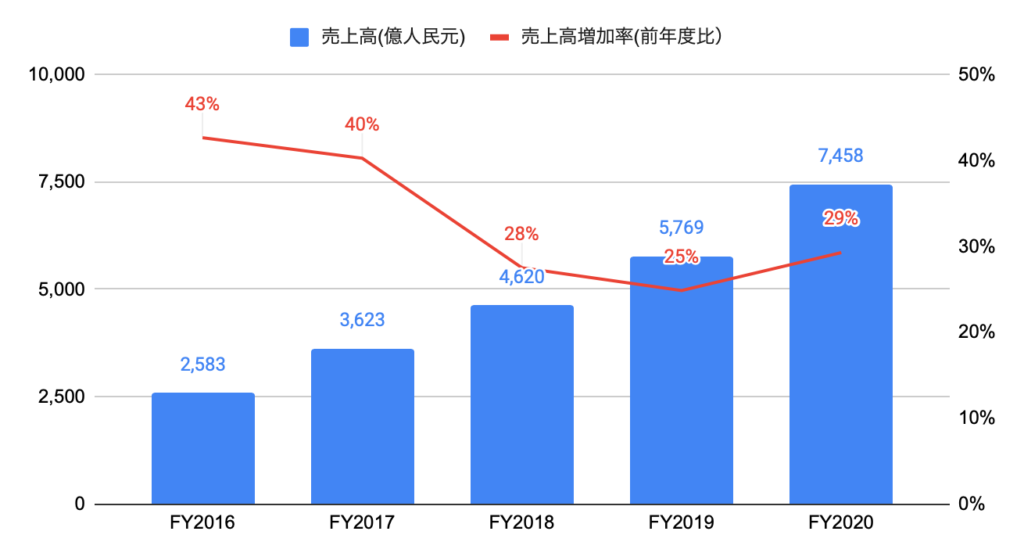

(参考)過去5年間の売上高

売上高は、過去5年間で年率+32.7%となりました。

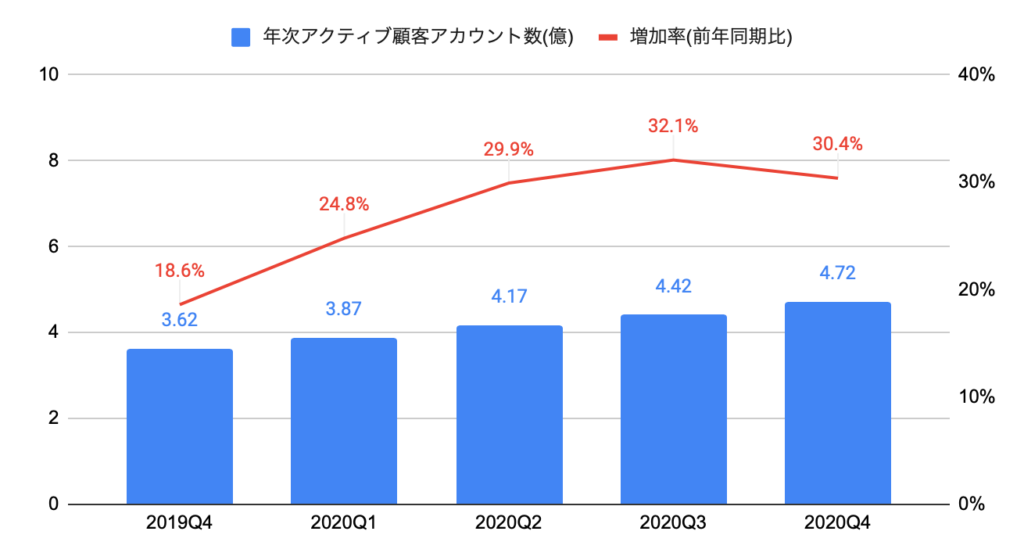

アクティブ顧客アカウント数の推移

2020年12月末時点のアクティブ顧客アカウント数(過去12ヶ月の間で1度でも購入、オンライン直販/マーケットプレイス問わず)は4.72億と、前年同期比+30.4%となりました。

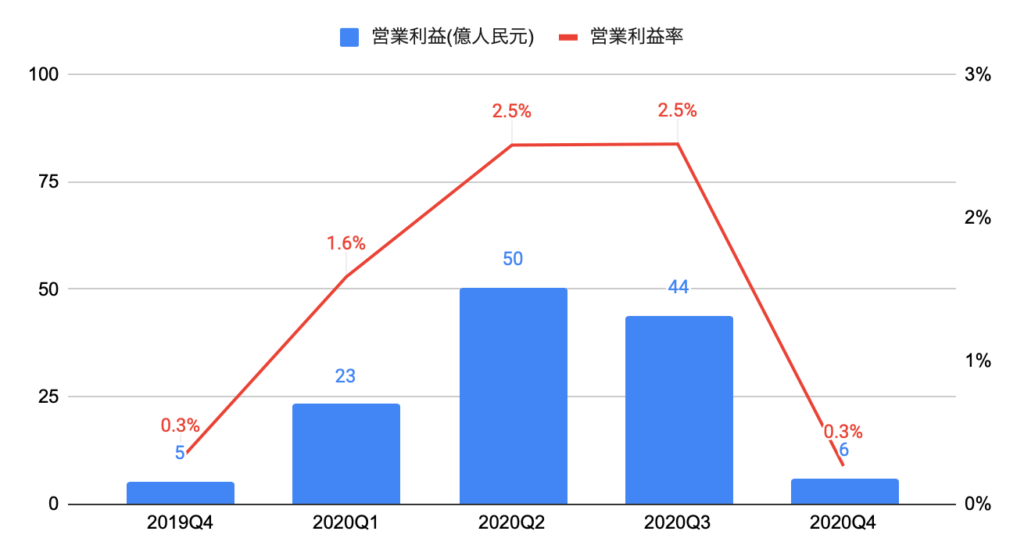

利益の推移

2020Q4(2020年10−12月期)の営業利益は6億人民元(前年同期比+12.4%)、営業利益率は0.3%と、前年同期の0.3%とほぼ同水準となりました。

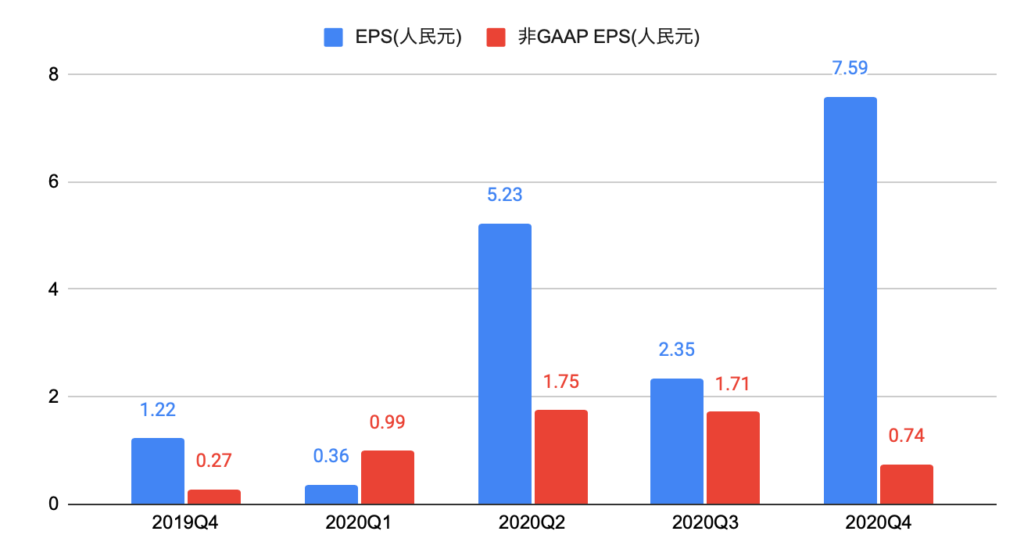

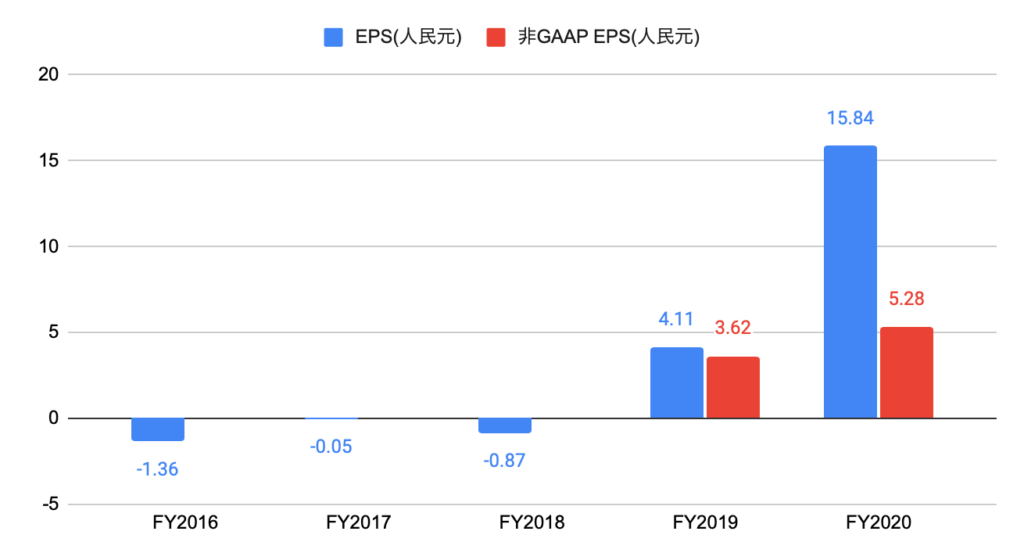

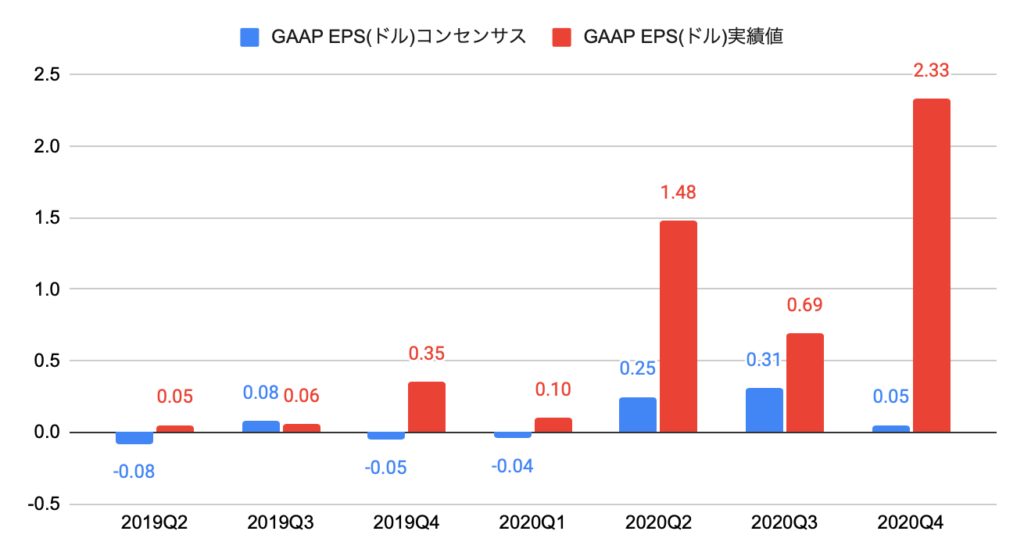

2020Q4のEPSは7.59人民元(ADS:2.33ドル)と、コンセンサス(ADS:0.05ドル)を上回りました。

非GAAP EPSは0.74人民元(ADS:0.23ドル)と、コンセンサス(0.18ドル)を上回りました。

(参考)過去5年間のEPS

キャッシュフローの推移

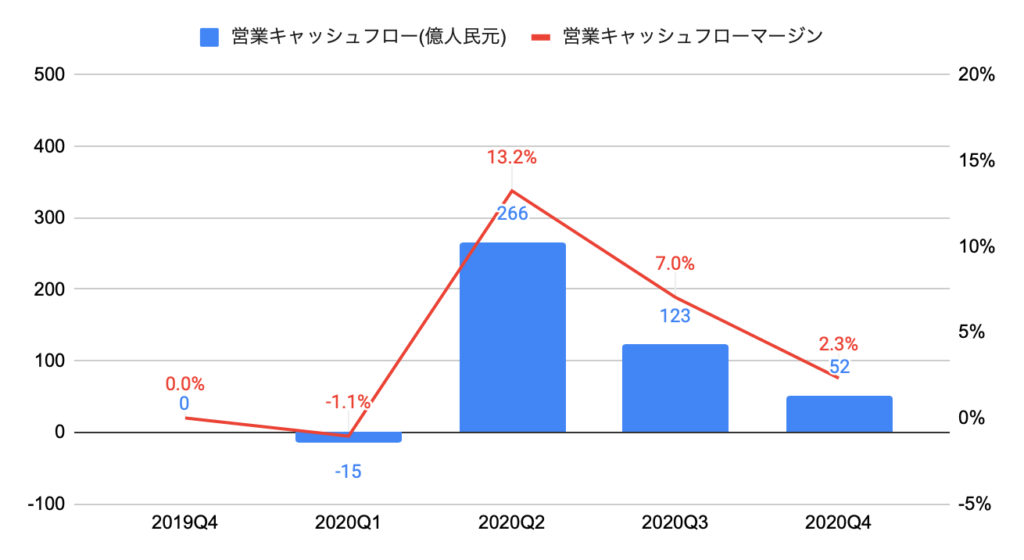

2020Q4(2020年10−12月期)の営業キャッシュフローは52億人民元、営業キャッシュフローマージン(営業キャッシュフロー/売上高)は2.3%と、前年同期の0.0%から改善しました。

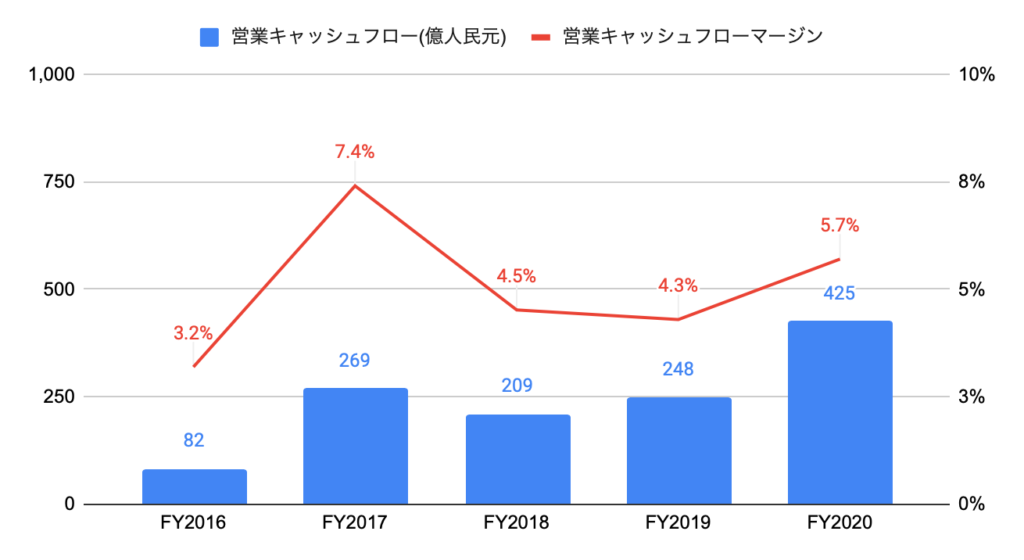

(参考)過去5年間の営業キャッシュフロー

営業キャッシュフローは、過去3年間で年率+16.6%となりました。

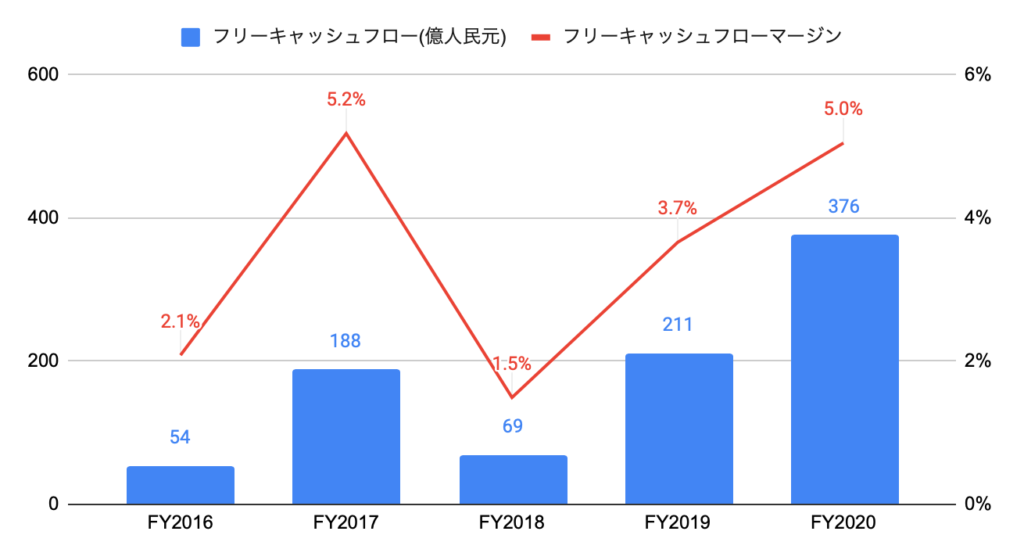

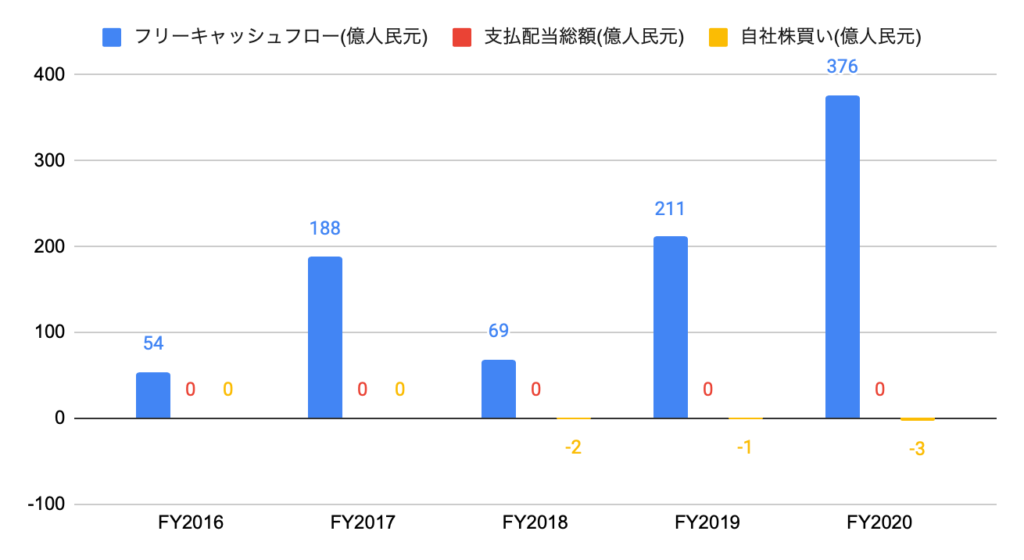

(参考)過去5年間のフリーキャッシュフロー

営業キャッシュフローは、過去3年間で年率+26.1%となりました。

株主還元(配当、自社株買い)の推移

無配です。

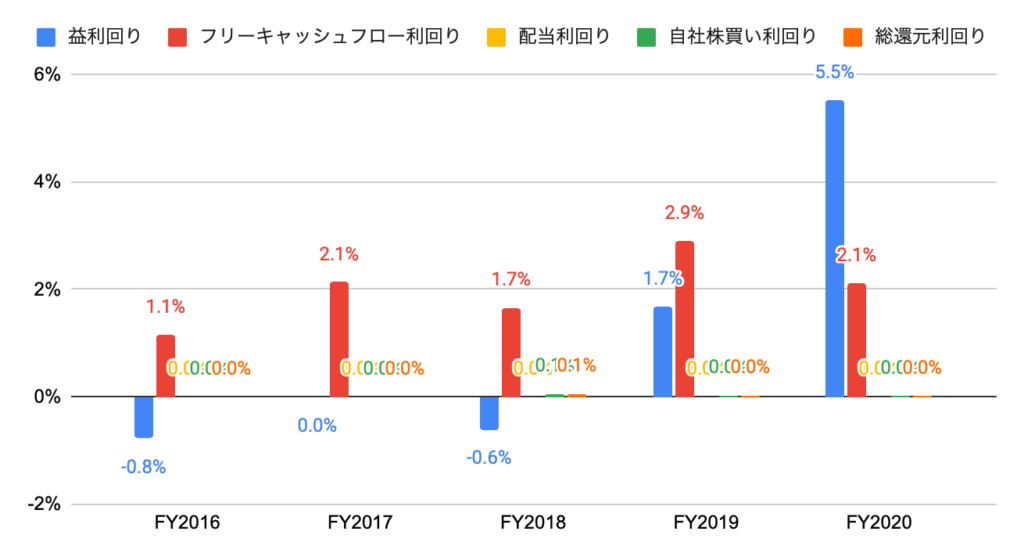

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点、ドルベース)

FY2020の益利回り(PERの逆数)は5.5%、フリーキャッシュフロー利回りは2.1%です。

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率+2.6%となりました。

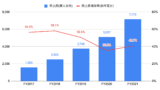

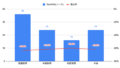

売上高およびEPSの実績値とコンセンサスの推移

以下のグラフは、売上高のコンセンサスおよび実績値の推移となります。

過去7四半期中、6勝、1敗です。

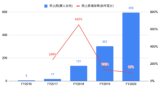

以下のグラフは、EPSのコンセンサスおよび実績値の推移となります。

過去7四半期中、6勝、1敗です。

以下のグラフは、非GAAP EPSのコンセンサスおよび実績値の推移となります。

過去7四半期中、7勝です。

株価上昇率

過去1年間(2020年1月から2020年12月末)の株価(USドル)上昇率は+149.5%と、世界株式を投資対象とするVT ETFの上昇率+14.3%を大きく上回りました。

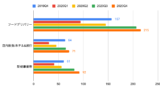

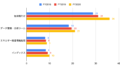

競合他社(小売)の株価上昇率(Meituanは香港ドル建て、FastRは日本円建て、その他はドル建て)は、以下の通りです。

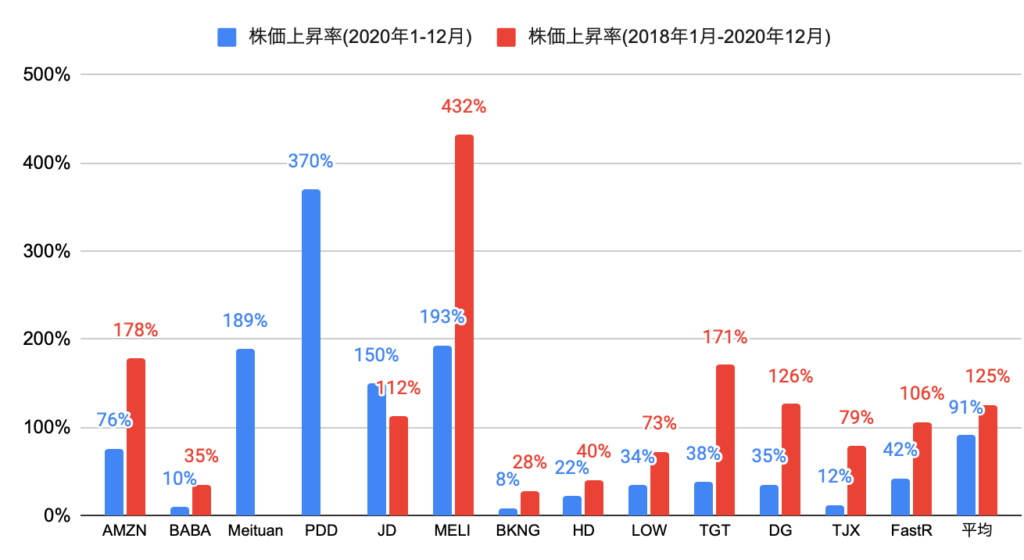

JDドットコム(JD)の株価上昇率は、2020年の1年間で+150%と、13社平均(+91%)を上回り、13社中第4位となりました。

2018年1月から2020年12月の3年間では+112%と、11社平均(+125%)を下回り、11社中第5位となりました。

(参考)過去5年間の株価上昇率(会計年度ベース)

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率+22.2%と、S&P500(年率+9.9%)を大きく上回りました。

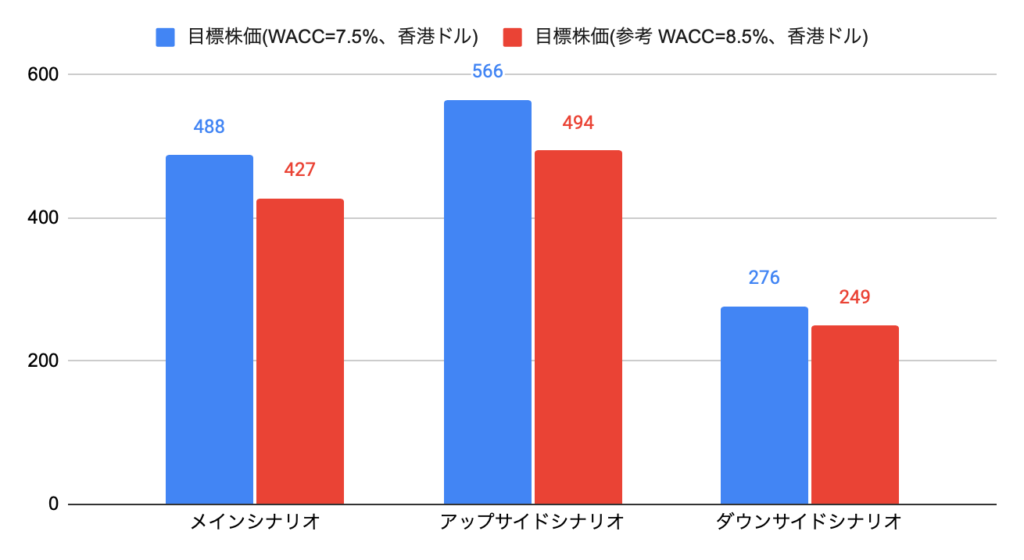

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを7.5%、金利が1%上昇した場合は8.5%と推計しました。

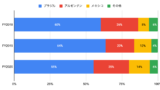

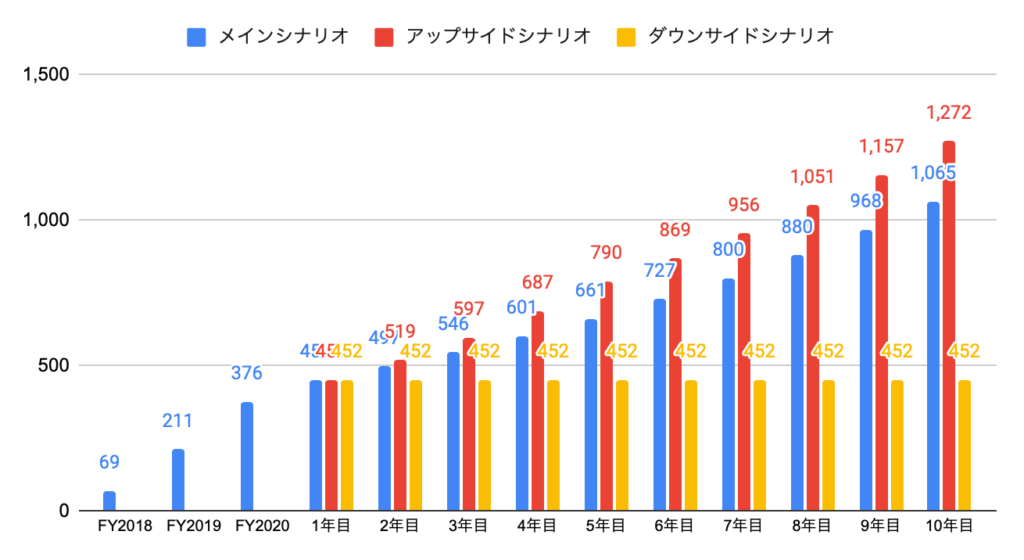

以下のグラフは、各シナリオのフローキャッシュフロー(億人民元)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜10年目+10%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜5年目+15%、6年目〜10年目+10%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+20%、2年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は488香港ドルとなります。

JDドットコム(JD.com、京東集団、9618.HK、JD)への投資について

2020Q4(2020年10−12月期)の売上高は344億ドル(コンセンサス337億ドル)、非GAAP EPS(ADS)は0.23ドル(コンセンサス0.18ドル)と、コンセンサスを上回る実績となりました。

DCF法による目標株価は488香港ドルのため、2021年3月末時点の株価322香港ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が2.8倍(年率+11%)、FY2019のフリーキャッシュフローマージンである5%が10年間継続することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

2021年2月に、400香港ドルを超える水準まで株価は上昇しましたが、アメリカも含めたグロース株の急落で、2021年4月に300香港ドルを下回りました。

投資を検討したいと思います。