過去の業績の推移を解説し、目標株価の算出と美談への投資についてコメントします。

会社概要

美談(Meituan Dianping、3690.HK)

ホームページ(IR):リンク先

国:中国

セクター:一般消費財・サービス

産業グループ:小売

サブ産業グループ:インターネット販売・通信販売

株式時価総額:2,203億ドル(世界ランキング第37位、2020年12月末)

浮動株調整後株式時価総額:1,368億ドル(2020年12月末、MSCI)

美談は、中国に本拠を置く、フードデリバリー等の各種サービスを提供する電子商取引プラットフォームです。

テンセントが、美談の株式の約18%を所有しています(2020年12月末時点)。

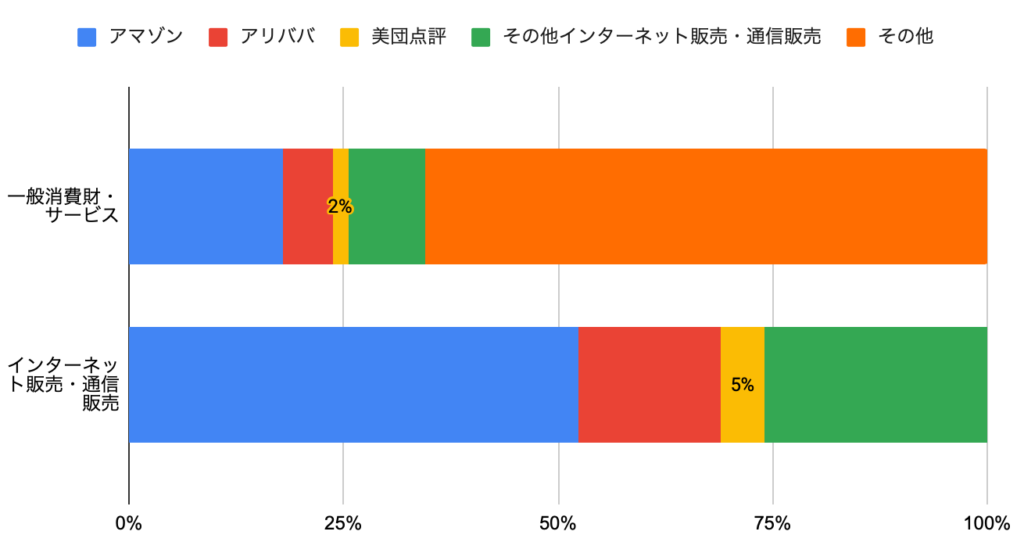

新興国株式市場で第5位、中国株式市場で第3位、一般消費財・サービスセクターで第9位の浮動株調整後株式時価総額で、インターネット販売・通信販売に占める美談の浮動株調整後株式時価総額比率は5%です。

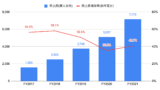

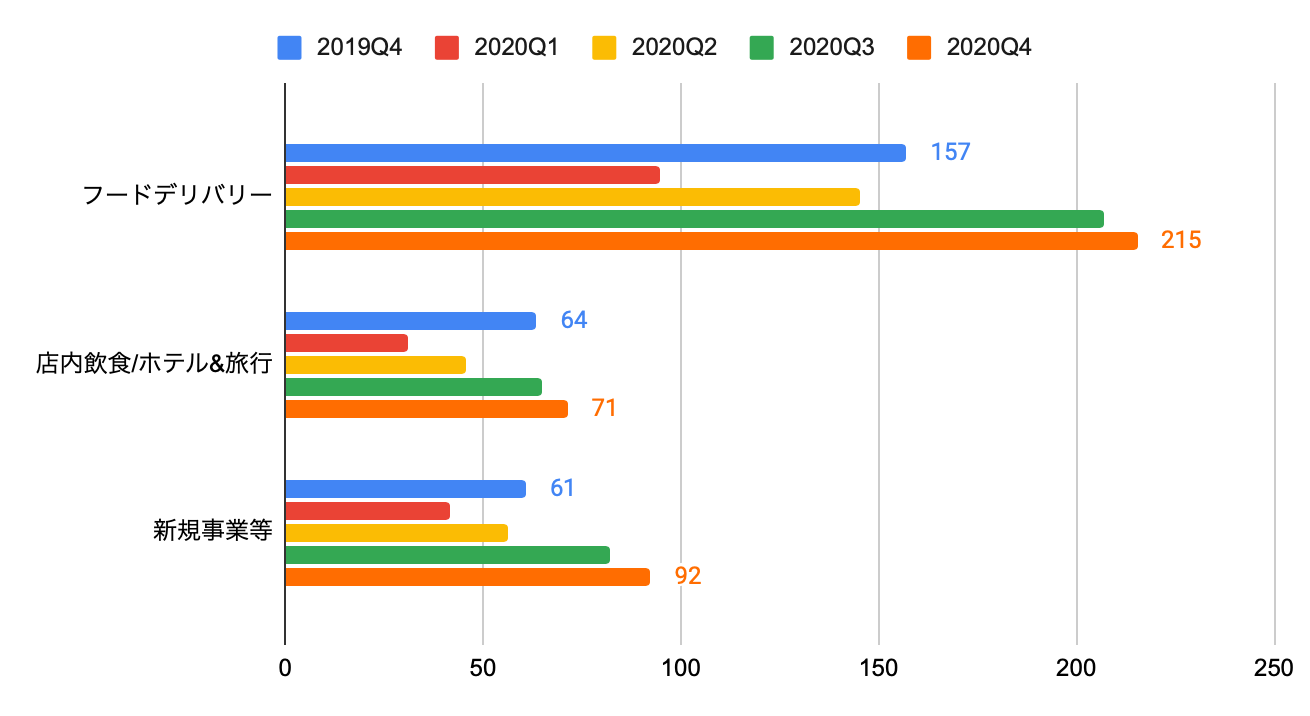

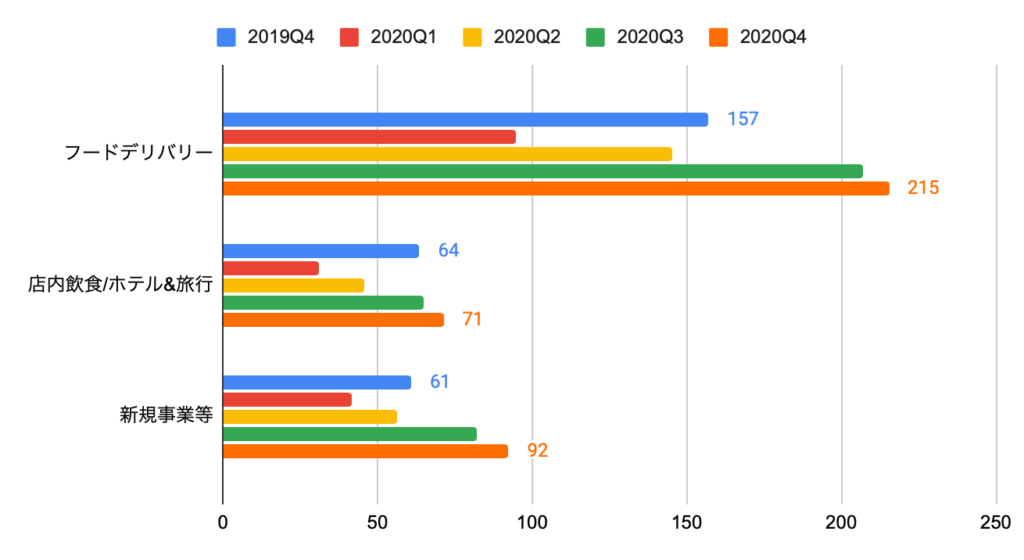

売上高(セグメント別)の推移

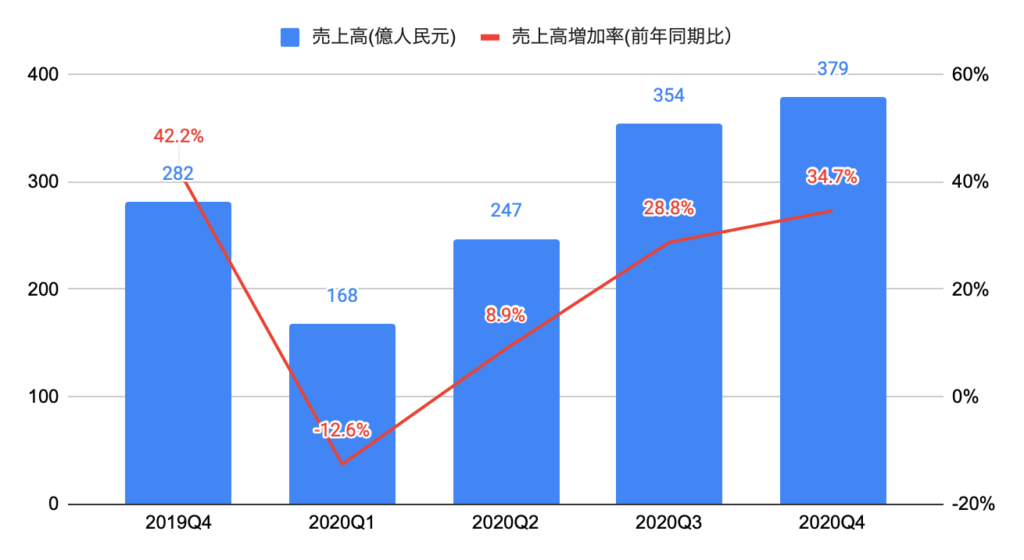

2020Q4(2020年10−12月期)の売上高は379億人民元と、前年同期比+34.7%となりました。

セグメント別の売上高は、以下の通りです。

・フードデリバリー:215億人民元、前年同期比+37%

・店内飲食/ホテル&旅行:71億人民元、前年同期比+12%

・新規事業等:92億人民元、前年同期比+52%

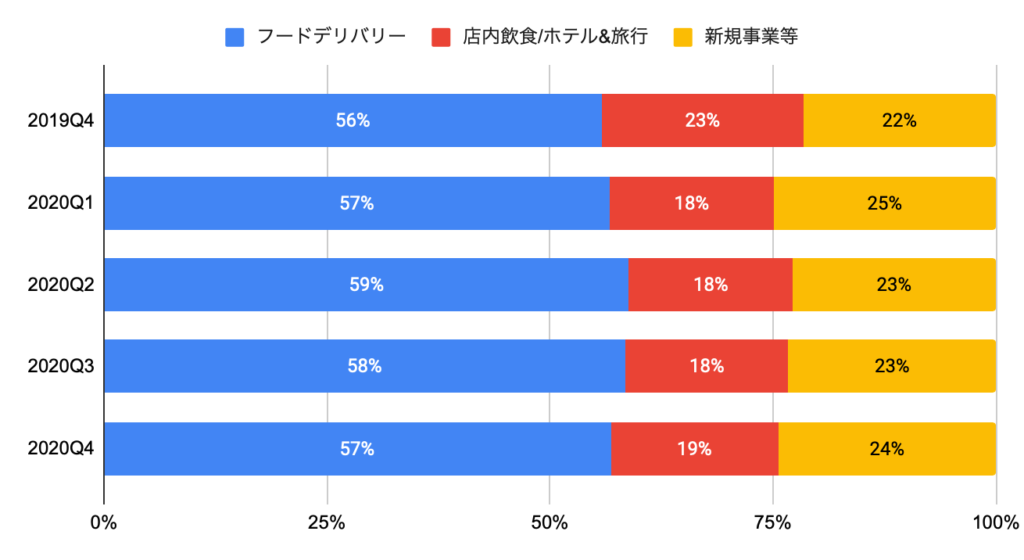

セグメント別の売上高構成比は、フードデリバリーが57%を占めます。

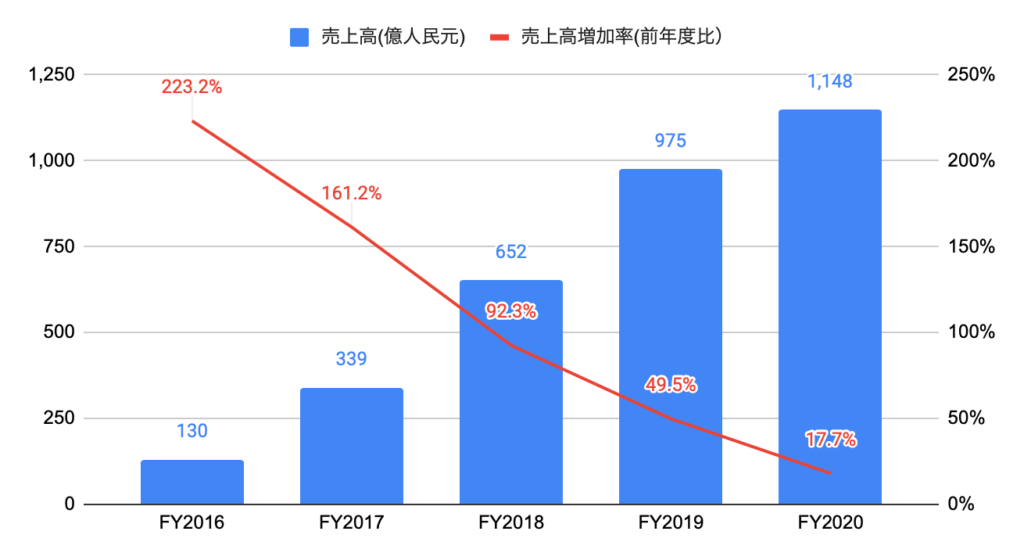

(参考)過去5年間の売上高

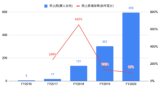

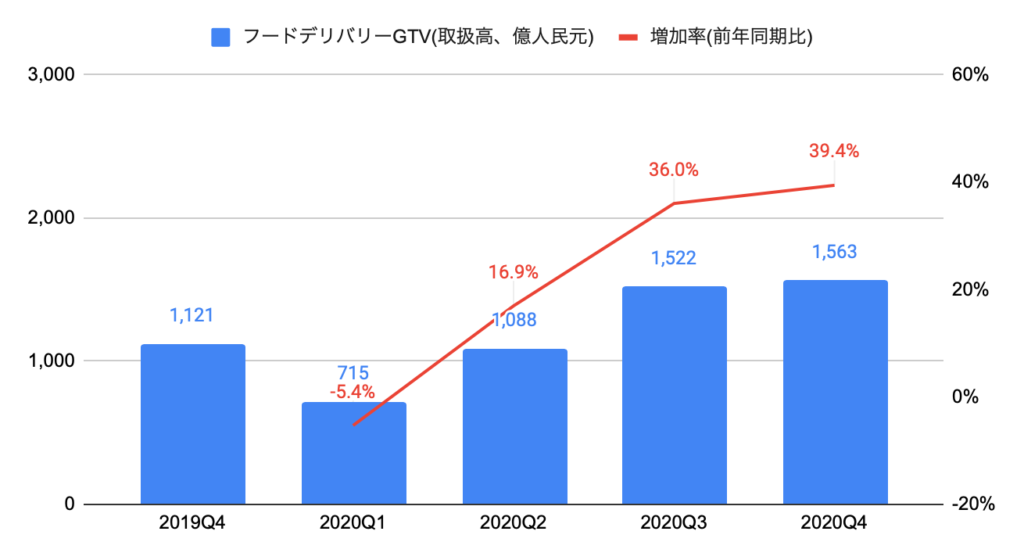

フードデリバリーGTV(取扱高)、国内ホテル宿泊数

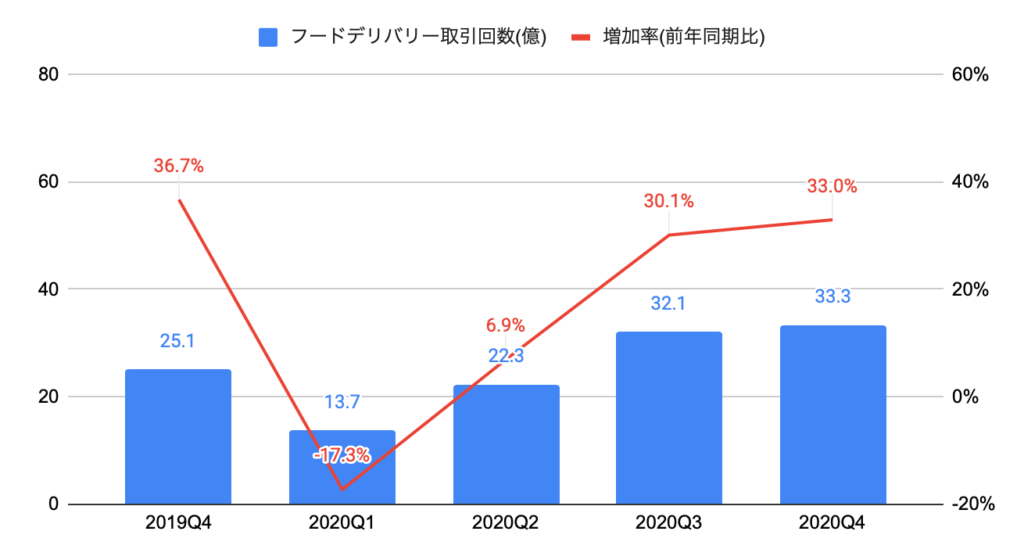

2020Q4(2020年10−12月期)のフードデリバリー取扱高は1,556億人民元と、前年同期比+39.4%となりました。

2020Q4のフードデリバリー取引回数は33.3億と、前年同期比+33.0%となりました。

フードデリバリー1回あたりの金額は46.9人民元(約800円)です。

2020Q4の国内ホテル宿泊数は1.20億と、前年同期比+8.9%となりました。

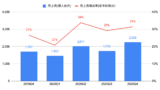

利益(セグメント別)の推移

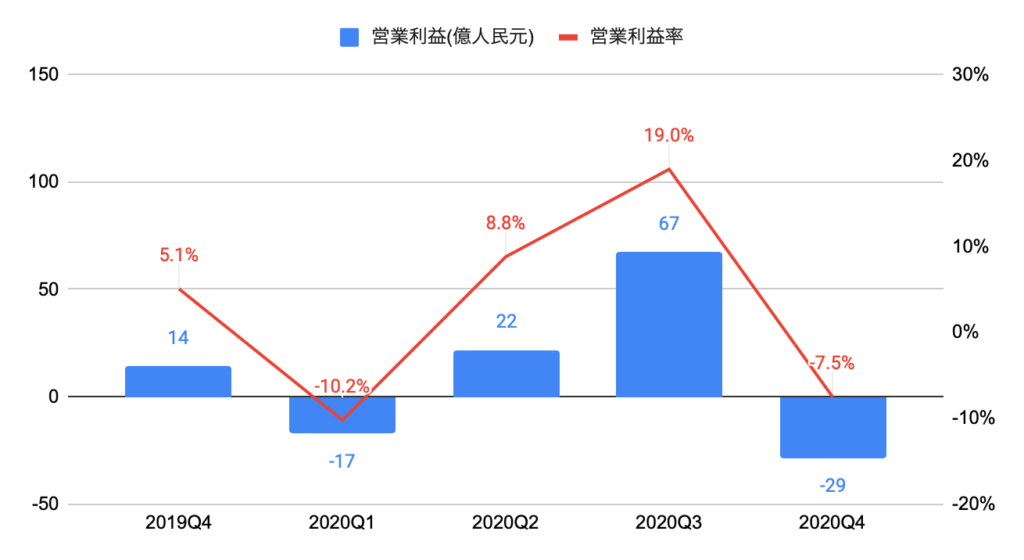

2020Q4(2020年10−12月期)の営業利益は▲29億人民元(前年同期比赤字転落)、営業利益率は▲7.5%と、前年同期の5.1%から悪化しました。

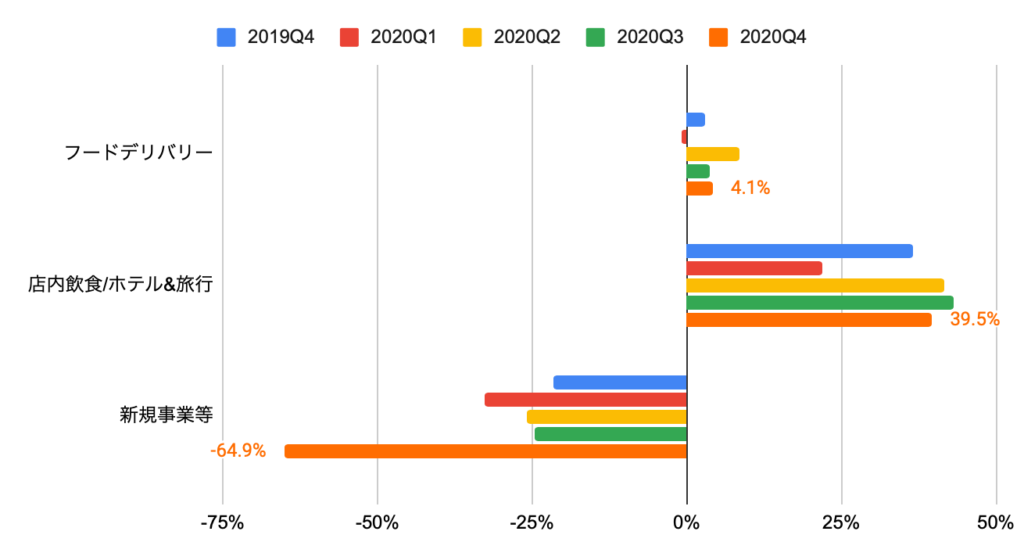

セグメント別の営業利益率は、以下の通りです。

・フードデリバリー:4.1%

・店内飲食/ホテル&旅行:39.5%

・新規事業等:▲64.9%(▲60億ドル)

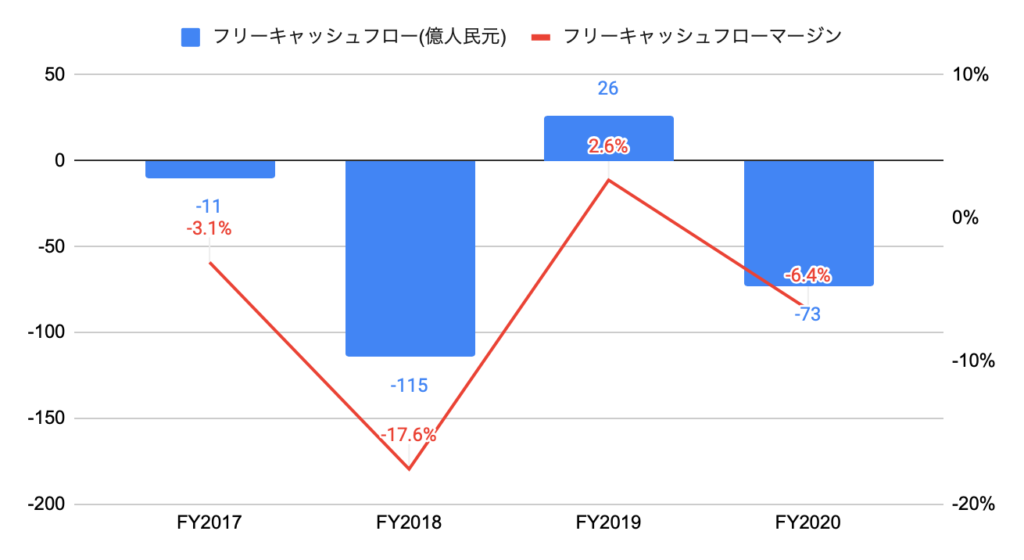

キャッシュフローの推移

(参考)過去4年間の営業キャッシュフロー

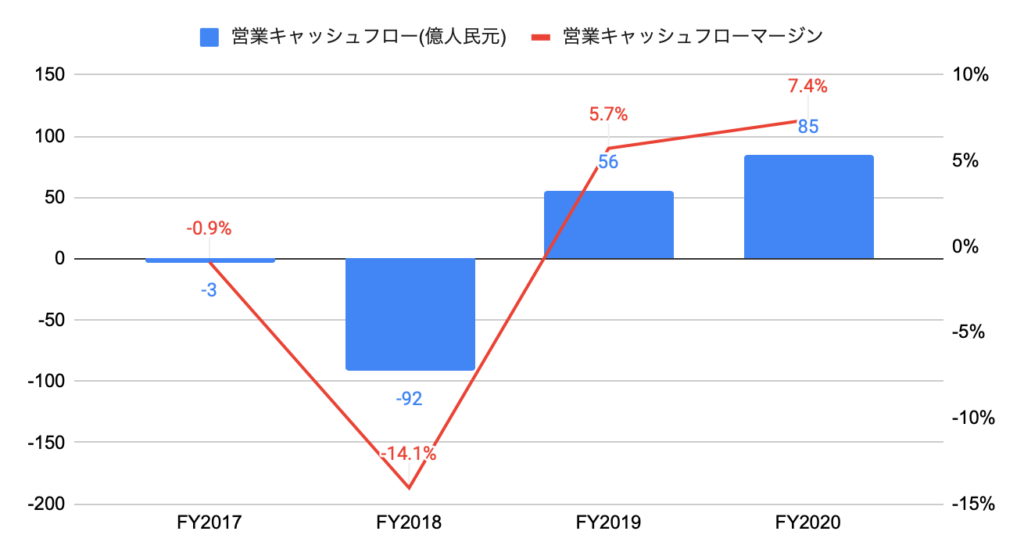

FY2020の営業キャッシュフローは、前年度比+52.0%となりました。

(参考)過去4年間のフリーキャッシュフロー

FY2020のフリーキャッシュフローは、設備投資額が嵩み、赤字転落となりました。

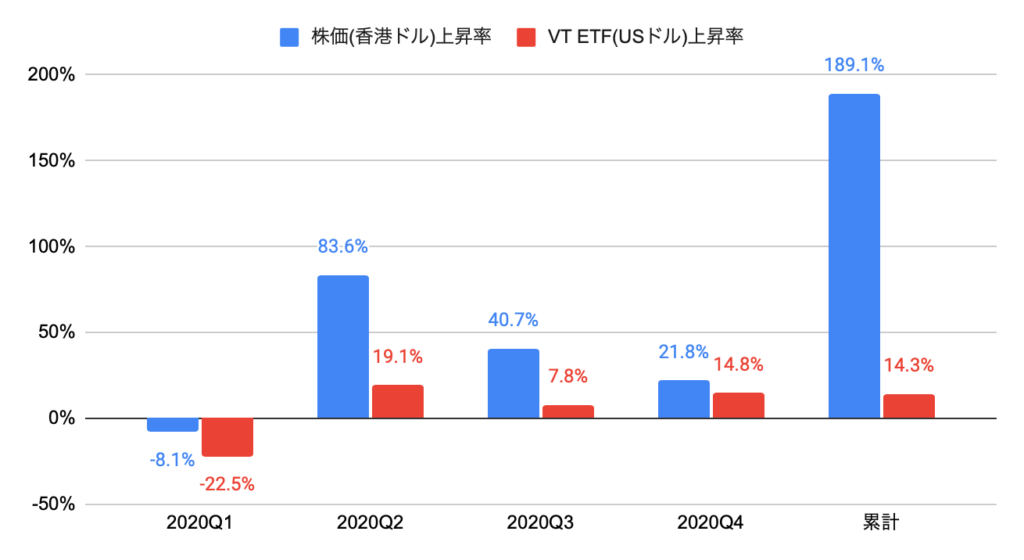

株価上昇率

過去1年間(2020年1月から2020年12月末)の株価(香港ドル)上昇率は+189.1%と、世界株式を投資対象とするVT ETFの上昇率+14.3%を大きく上回りました。

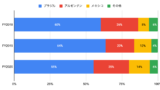

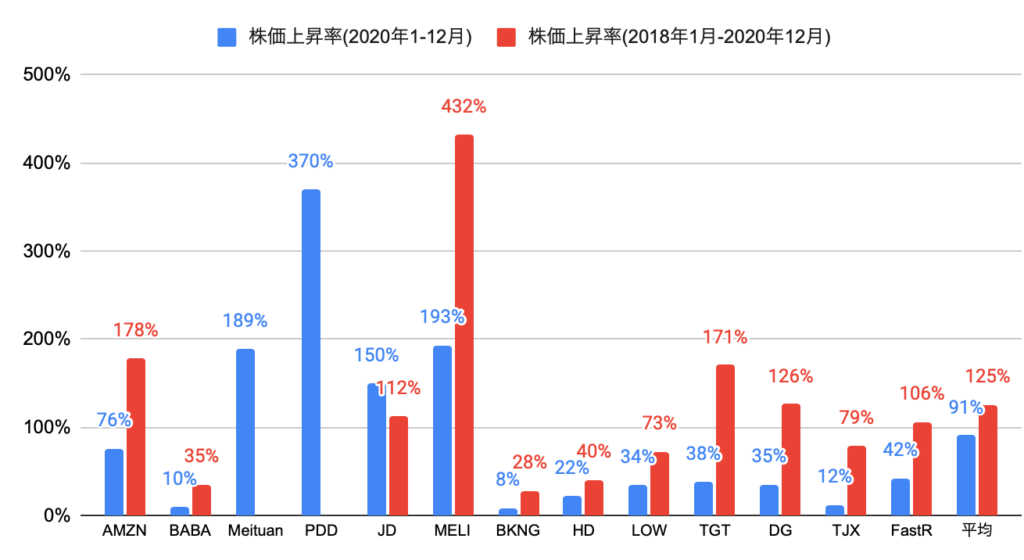

競合他社(小売)の株価上昇率(Meituanは香港ドル建て、FastRは日本円建て、その他はドル建て)は、以下の通りです。

美談店評(Meituan)の株価上昇率は、2020年の1年間で+189%と、13社平均(+91%)を上回り、13社中第3位となりました。

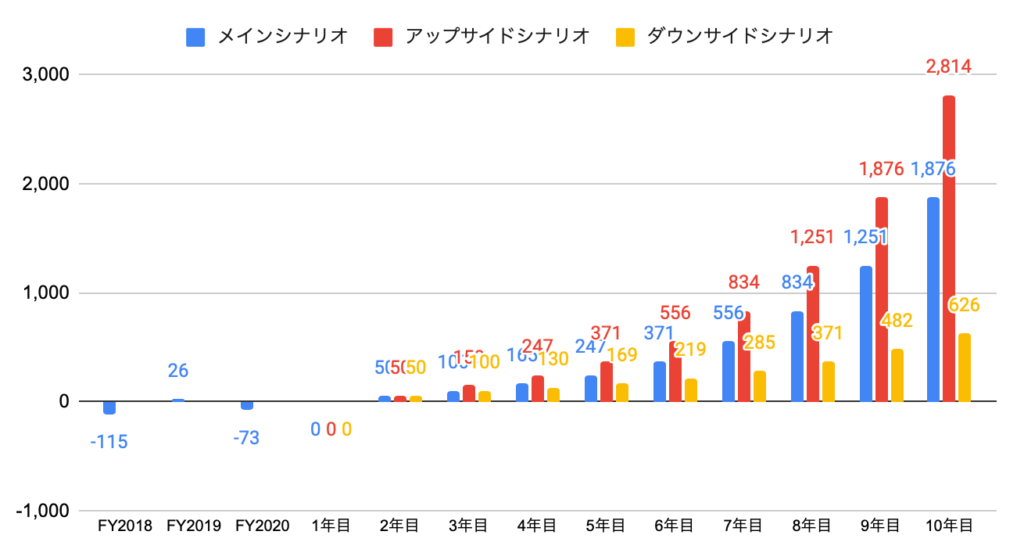

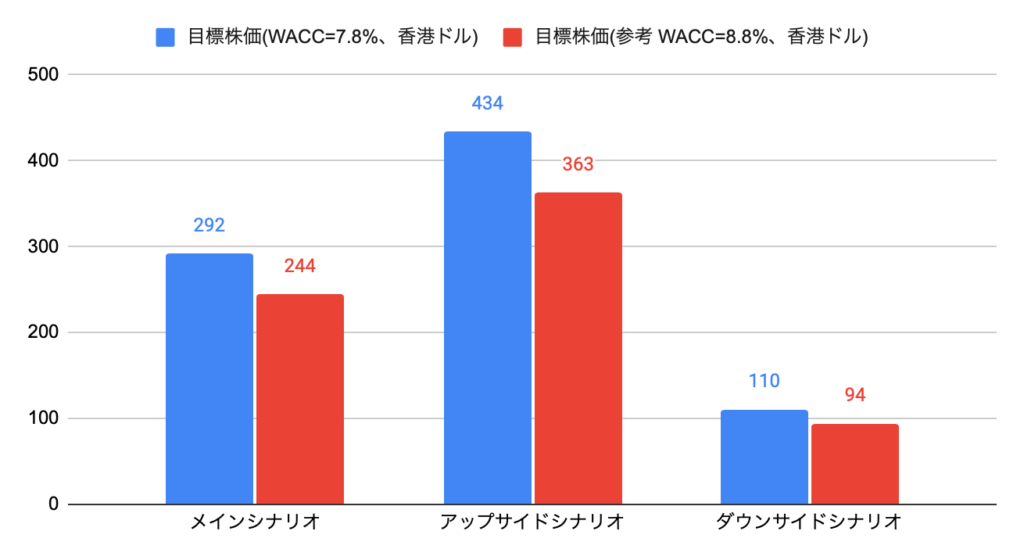

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを7.3%、金利が1%上昇した場合は8.2%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億人民元)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目0億人民元、2年目50億人民元、3年目+100%、4年目+65%、5年目〜10年目+50%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目0億人民元、2年目50億人民元、3年目+200%、4年目+65%、5年目から10年目+50%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目0億人民元、2年目50億人民元、3年目+100%、4年目〜10年目+30%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は292香港ドルとなります。

美談(Meituan Dianping、3690.HK)への投資について

2020Q4(2020年10−12月期)の売上高は379億人民元(前年同期比+34.7%)と、大きく増加しました。

特に、フードデリバリーの売上が好調でしたが、利益率の高い店内飲食/ホテル&旅行も、売上高が回復しています。

一方、新規事業でコストが嵩み、営業利益は赤字に転落転落しました。

DCF法による目標株価は301香港ドルのため、2021年3月末時点の株価298香港ドルとほぼ同水準です。

なお、メインシナリオは、10年後の売上高が7.9倍(年率+23%)、10年後に向けてフリーキャッシュフローマージンが20%まで上昇することを想定したので、フリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

中国株では時価総額第3位で、かつ魅力的な企業ではあるものの、割安かつ成長性の高い中国株が多いなか、プロの投資家がこぞって投資するのはやや疑問です。