過去の業績の推移を解説し、目標株価の算出とウォルマートへの投資についてコメントします。

会社概要

ウォルマート(Walmart、WMT)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:生活必需品

産業グループ:食品・生活必需品小売り

サブ産業グループ:大型スーパーマーケット・スーパーマーケット

株式時価総額:3,952億ドル(世界ランキング第19位、2021年6月末)

ウォルマートは、アメリカに本拠を置く、世界最大のスーパーマーケットです。

なお、ウォルマートは、浮動株比率が低い(大株主は、ウォルトン家約50%)ため、浮動株ベースで算出される株式指数(インデックス)の時価総額は、通常の株式時価総額と比較して小さくなります。

売上高(セグメント別)の推移

FY2021(2020年2月-2021年1月期)の売上高は5,592億ドルと、前年度比+6.7%、過去5年間で年率+3.0%となりました。

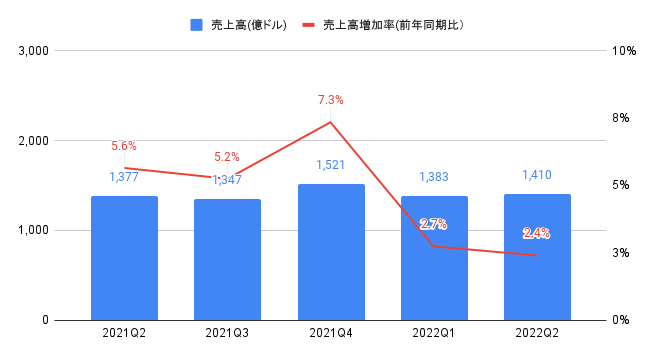

2022Q2(2021年5−7月期)の売上高は1,410億ドル(前年同期比+2.4%)と、コンセンサス(1,361億ドル)を上回りました。

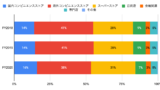

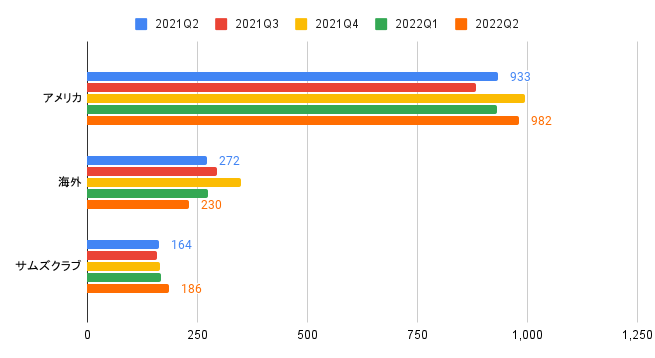

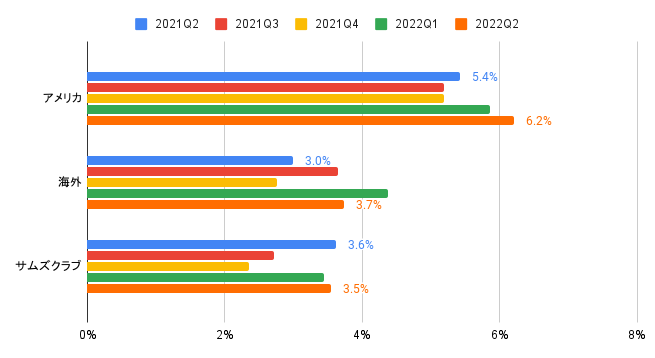

セグメント別の売上高は、以下の通りです。

・アメリカ:982億ドル、前年同期比+5%

・海外:230億ドル、前年同期比▲15%

・サムズクラブ(会員制倉庫型店舗):186億ドル、前年同期比+14%

セグメント別の売上高構成比は、アメリカが70%を占めます。

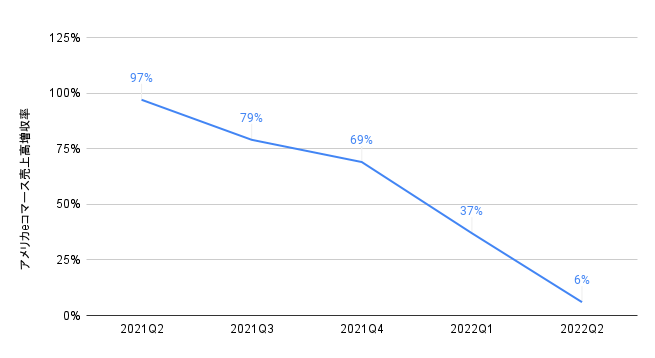

アメリカeコマースの売上高は、前年同期比+6%となりました。

利益(セグメント別)の推移

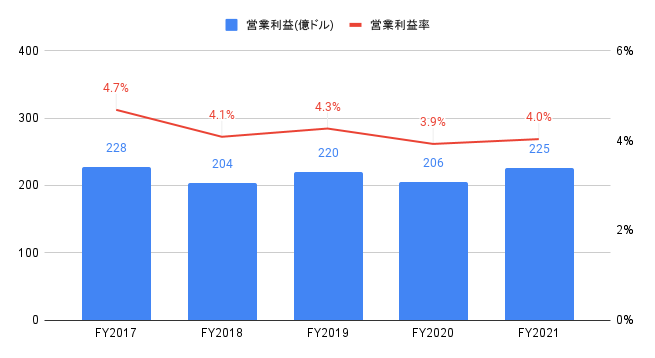

FY2021の営業利益は225億ドルと、前年度比+9.6%、過去5年間で年率▲1.3%となりました。

営業利益率は4.0%と、前年度の3.9%から改善しました。

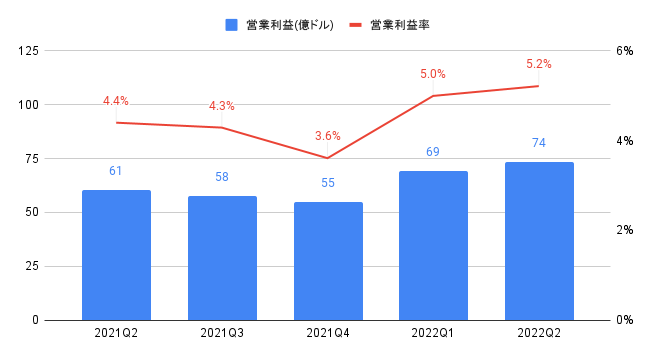

2022Q2の営業利益は74億ドル(前年同期比+21.4%)となりました。

セグメント別の営業利益率は、以下の通りです。

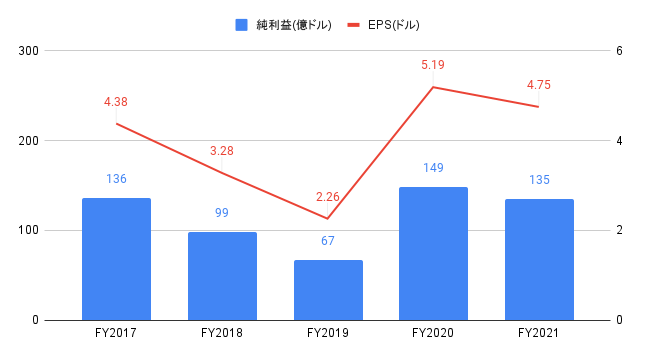

FY2021のEPSは4.75ドルと、前年度比▲8.5%、過去5年間で年率+0.8%となりました。

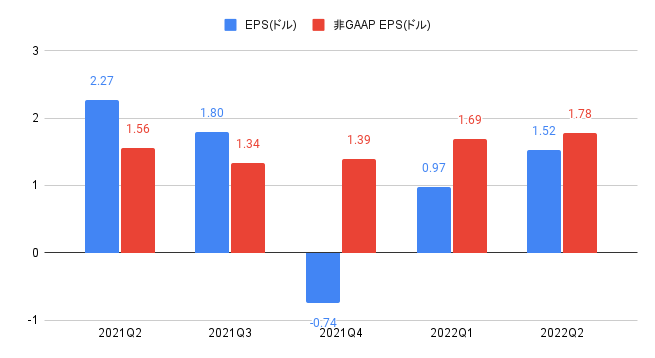

2022Q2のEPSは1.52ドルと、コンセンサス(1.57ドル)を下回りました。

非GAAP EPSは1.78ドル(前年同期比+14.1%)と、コンセンサス(1.57ドル)を上回りました。

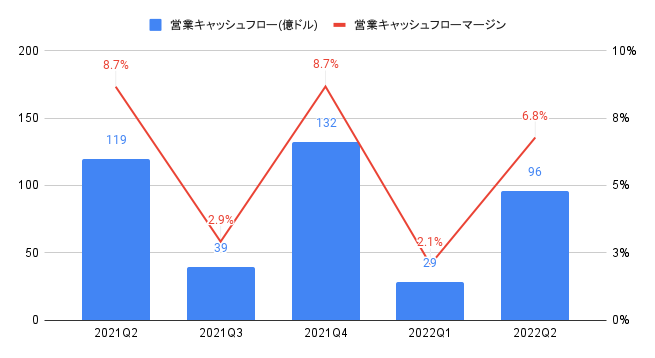

キャッシュフローの推移

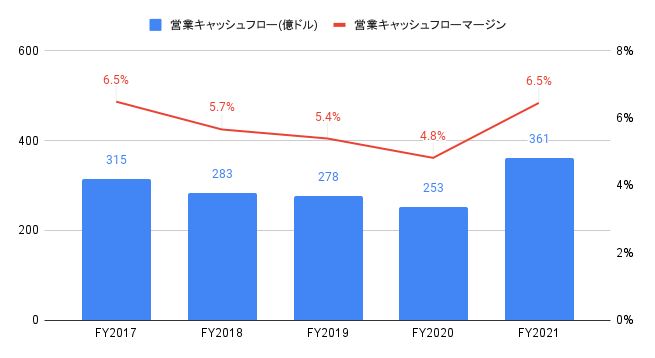

FY2021の営業キャッシュフローは361億ドルと、前年度比+42.8%、過去5年間で年率+5.7%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は6.5%と、前年度の4.8%から改善しました。

2022Q2の営業キャッシュフローは96億ドル(前年同期比▲19.9%)となりました。

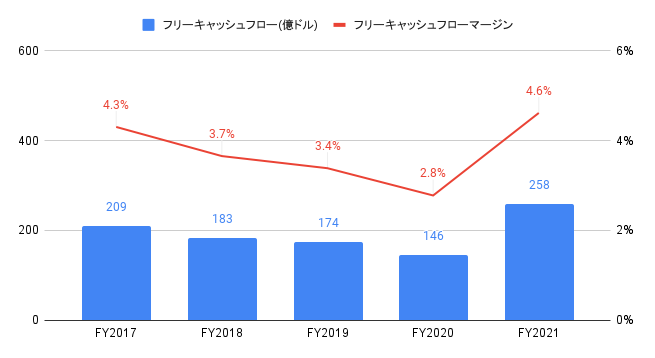

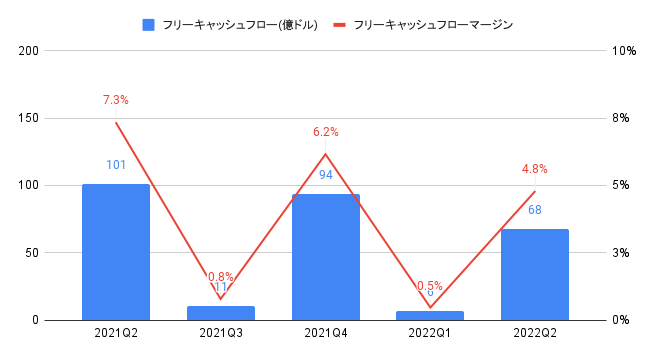

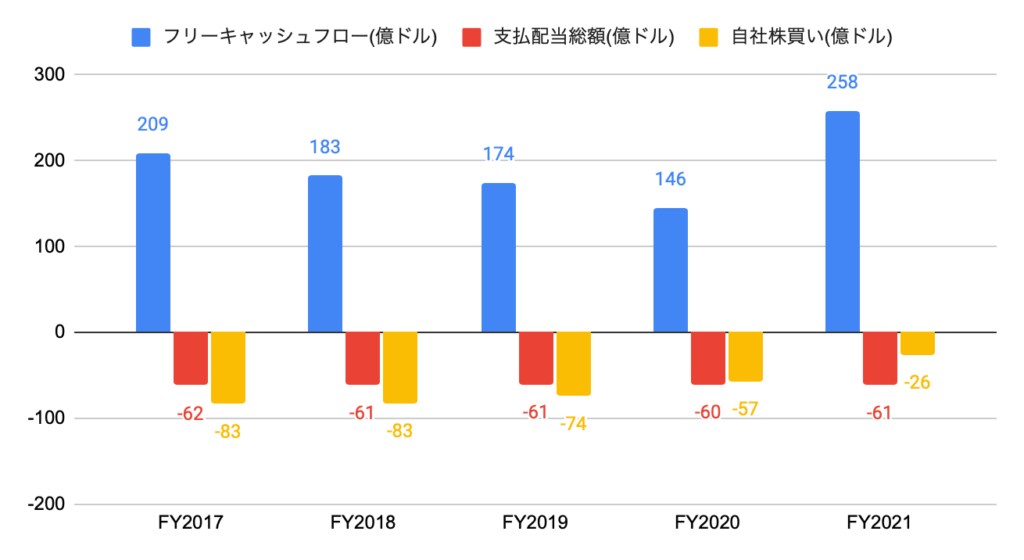

FY2021のフリーキャッシュフローは258億ドルと、前年度比+77.4%、過去5年間で年率+10.2%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は4.6%と、前年度の2.8%から改善しました。

2022Q2のフリーキャッシュフローは68億ドル(前年同期比▲33.2%)となりました。

株主還元(配当、自社株買い)の推移

自社株買いは年々減少傾向にあります。

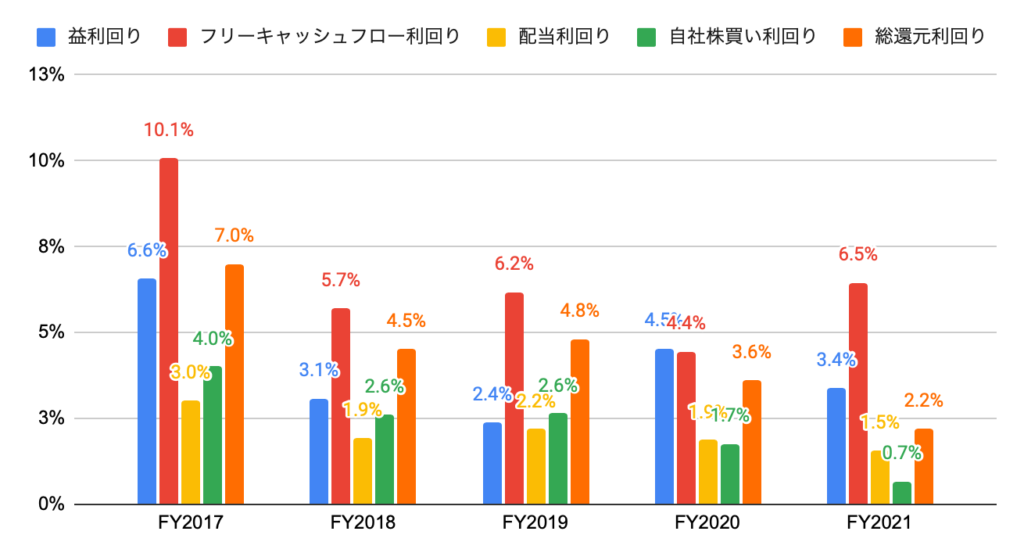

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は3.4%、フリーキャッシュフロー利回りは6.5%です。

また、総還元利回りは2.2%(うち、配当利回りは1.5%)と、低下傾向にあります。

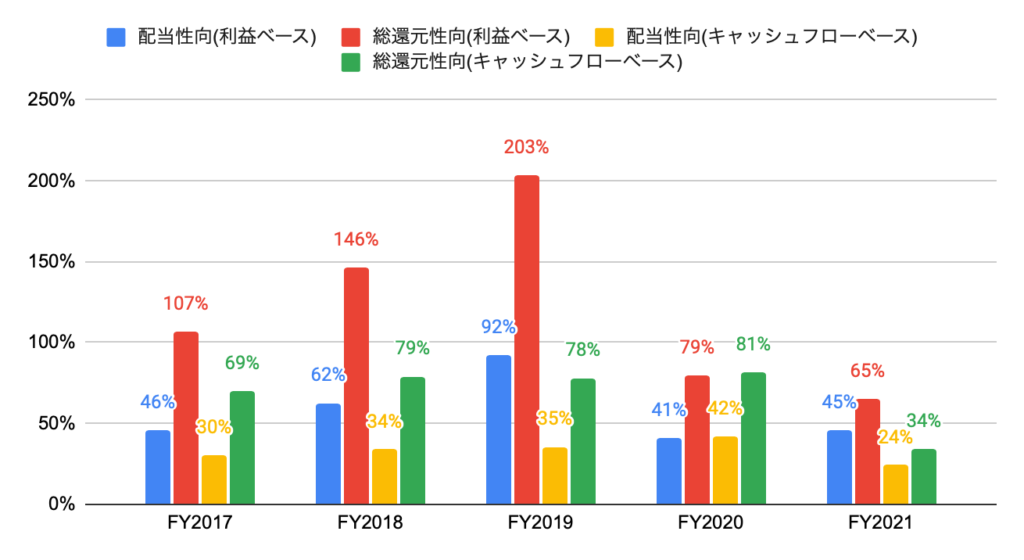

(参考)過去5年間の配当性向、総還元性向

FY2021の配当性向は、利益・キャッシュフローベースともに、50%を下回りました。

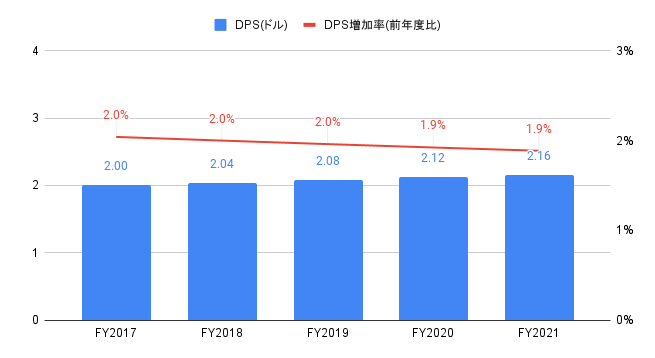

(参考)過去5年間のDPS(1株当たり配当金)

過去5年間の平均増配率は年率+2.0%です

なお、四半期配当は、0.54ドルから0.55ドルへ+1.9%増配となり、48年連続増配中です。

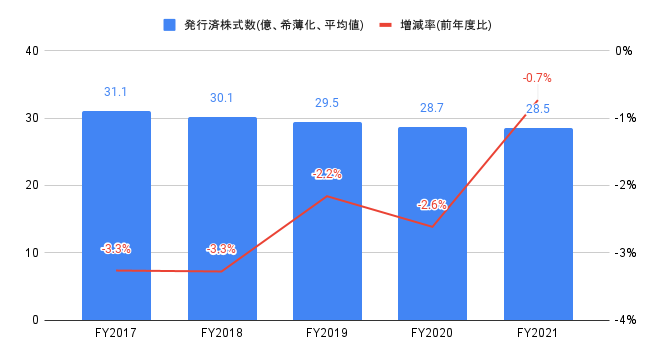

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲2.4%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去10四半期中、7勝、1敗、2引き分けです。

EPSの実績値(コンセンサス比)は、過去10四半期中、7勝、3敗です。

非GAAP EPSの実績値(コンセンサス比)は、過去10四半期中、8勝、2敗です。

| 売上高(ドル) | GAAP EPS(ドル) | 非GAAP EPS(ドル) | |||||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2020Q1 | 1239.3 | 1241.9 | × | 1.33 | 1.02 | ○ | 1.13 | 1.02 | ○ |

| 2020Q2 | 1303.8 | 1293.0 | ○ | 1.26 | 1.22 | ○ | 1.27 | 1.22 | ○ |

| 2020Q3 | 1279.9 | 1279.9 | ▲ | 1.15 | 1.10 | ○ | 1.16 | 1.09 | ○ |

| 2020Q4 | 1416.7 | 1416.7 | ▲ | 1.45 | 1.43 | ○ | 1.38 | 1.44 | × |

| 2021Q1 | 1346.2 | 1309.1 | ○ | 1.40 | 1.07 | ○ | 1.18 | 1.09 | ○ |

| 2021Q2 | 1377.4 | 1338.1 | ○ | 2.27 | 1.28 | ○ | 1.56 | 1.25 | ○ |

| 2021Q3 | 1347.1 | 1315.3 | ○ | 1.80 | 1.20 | ○ | 1.34 | 1.19 | ○ |

| 2021Q4 | 1520.8 | 1470.2 | ○ | -0.74 | 1.50 | × | 1.39 | 1.51 | × |

| 2022Q1 | 1383.0 | 1321.3 | ○ | 0.97 | 1.23 | × | 1.69 | 1.21 | ○ |

| 2022Q2 | 1410.0 | 1360.7 | ○ | 1.52 | 1.57 | × | 1.78 | 1.57 | ○ |

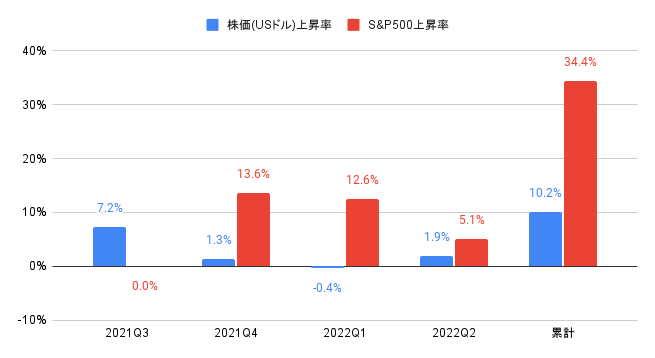

株価上昇率

FY2021の株価上昇率は+22.7%と、S&P500(+15.2%)を上回りました。

過去5年間(2016年2月から2021年1月末)の株価上昇率は年率+16.2%と、S&P500(年率+13.9%)を上回りました。

2022Q2の株価上昇率は+1.9%と、S&P500(+5.1%)を下回りました。

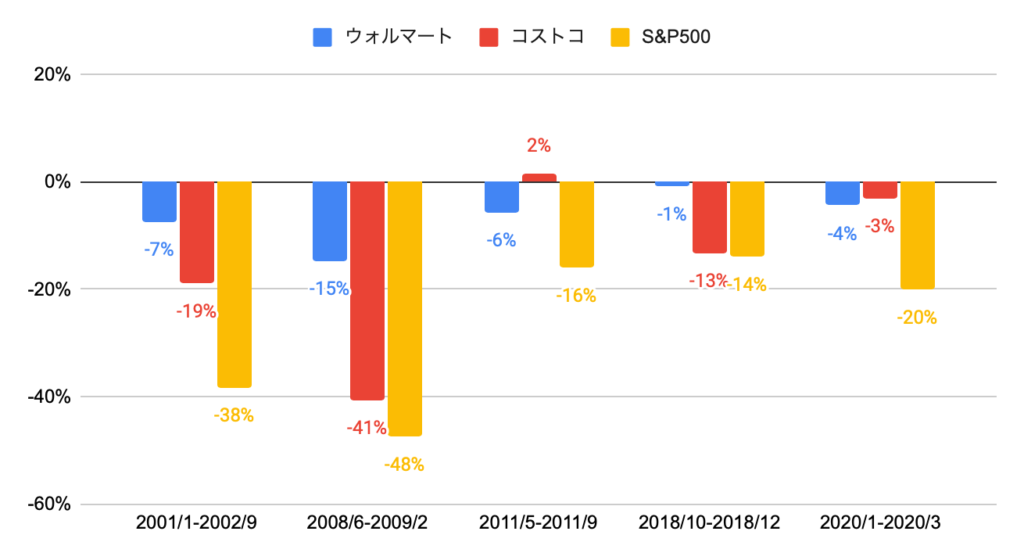

株式市場全体の下落局面における株価上昇率(ドル建て)は、以下の通りです。

ウォルマートは、下落相場に強いと言えます。

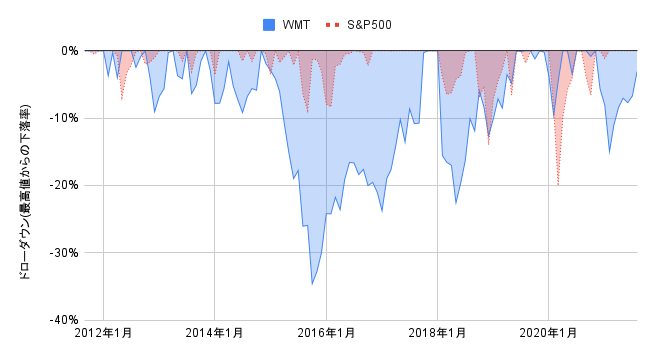

過去10年間(2011年9月から2021年8月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

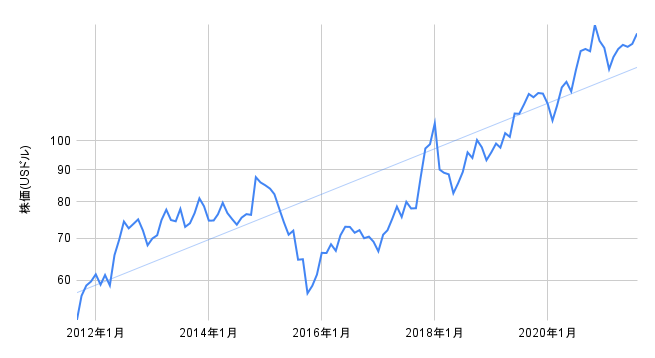

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを4.7%と推計しました。

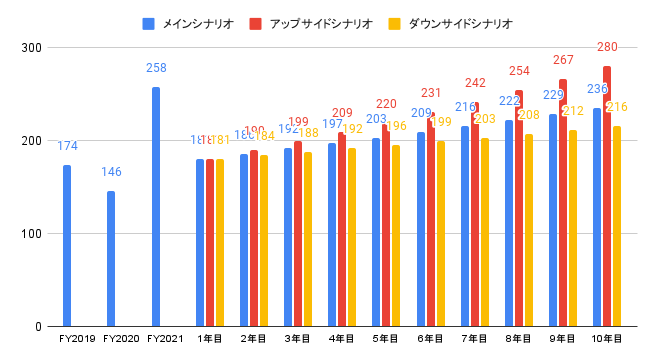

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目▲30%、2年目〜10年目+3%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目▲30%、2年目〜10年目+5%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目▲30%、2年目〜10年目+5%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は150ドルとなります。

・メインシナリオ:150ドル

・アップサイドシナリオ:176ドル

・ダウンサイドシナリオ:139ドル

ウォルマート(Walmart、WMT)への投資について

2022Q2(2021年5−7月期)の売上高は1,410億ドル(コンセンサス1,361億ドル)、非GAAP EPSは1.78ドル(コンセンサス1.57ドル)と、コンセンサスを上回る実績となりました。

FY2022のガイダンスは、以下の通りです。

・売上高:為替変動の影響を除いたベースでやや増収

・EPS:6.20〜6.35ドル

DCF法による目標株価は150ドルのため、2021年8月末時点の株価148ドルとほぼ同水準です。

なお、メインシナリオは、10年後の売上高が1.2倍(年率+2%)、フリーキャッシュフローマージンが3%代まで低下することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

株式下落相場に強く、安定したリターンが期待できます。