2020年10−12月期(FY2020Q4)および過去の業績の推移を解説し、目標株価の算出とKEホールディングスへの投資についてコメントします。

会社概要

KEホールディングス(KE Holdings、貝殻找房、BEKE)

ホームページ(SECファイル):リンク先

国:中国

セクター:不動産

産業グループ:不動産管理・開発

サブ産業グループ:不動産サービス

株式時価総額:725億ドル(世界ランキング第200位、2020年12月末)

浮動株調整後株式時価総額:58億ドル(2021年2月末、MSCI)

KEホールディングスは、中国に本拠を置く、オンラインとオフラインのプラットフォームを通じて、住宅取引や関連サービスを提供する企業です。

運営するBeikeは、中国最大の不動産オンラインプラットフォームであり、住宅売買や賃貸、リフォーム、不動産金融ソリューション等を提供しています。

3Dでのオンライン内覧が可能なサービスが強みで、高性能なカメラ機器がなくても、パノラマカメラ、スマートフォン、三脚のみで撮影が可能です。

2020年8月に、公開価格20ドル(1ADSあたり)で、ニューヨーク証券取引所に上場しました。

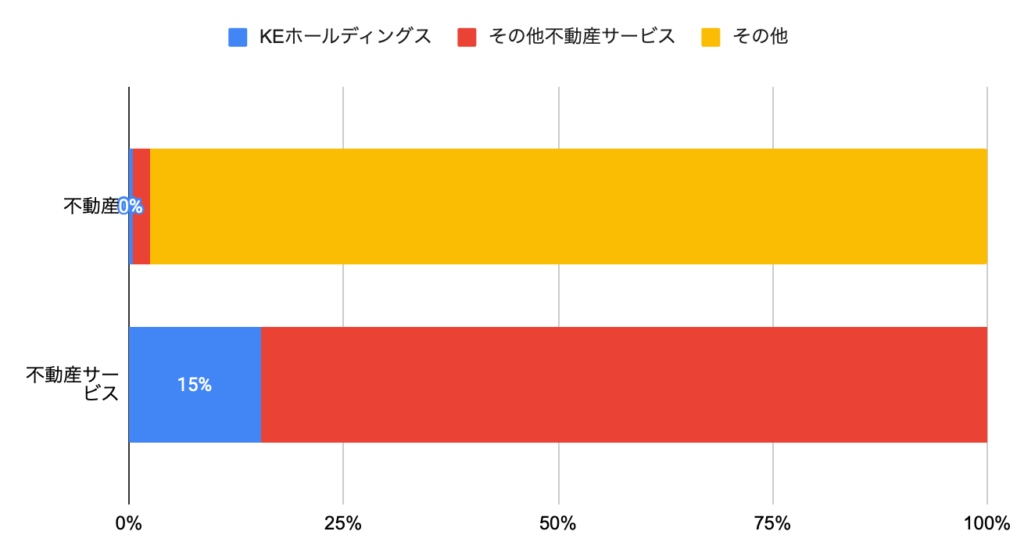

中国の不動産セクターで第7位の浮動株調整後株式時価総額で、不動産サービスに占めるKEホールディングスの株式時価総額比率は15%です。

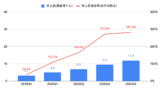

売上高の推移

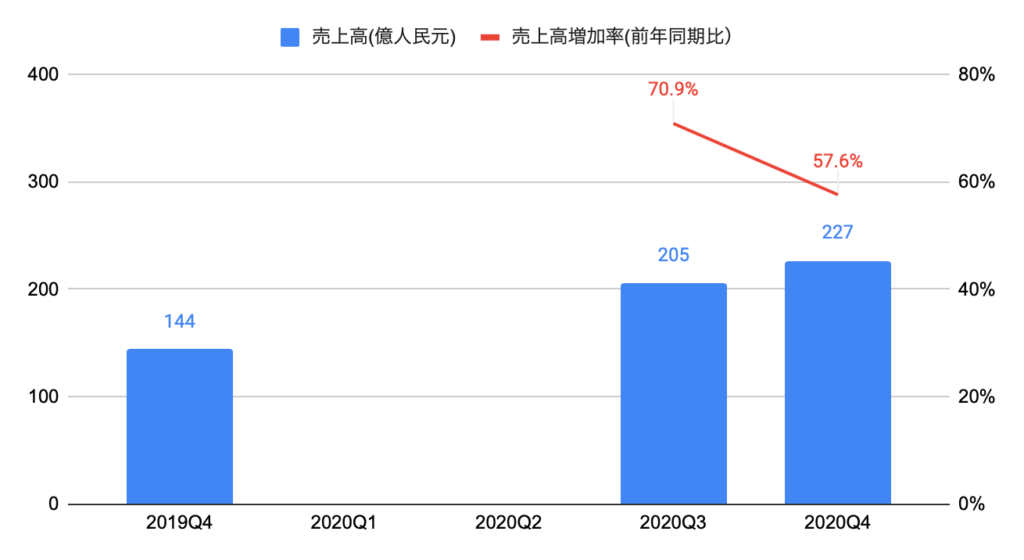

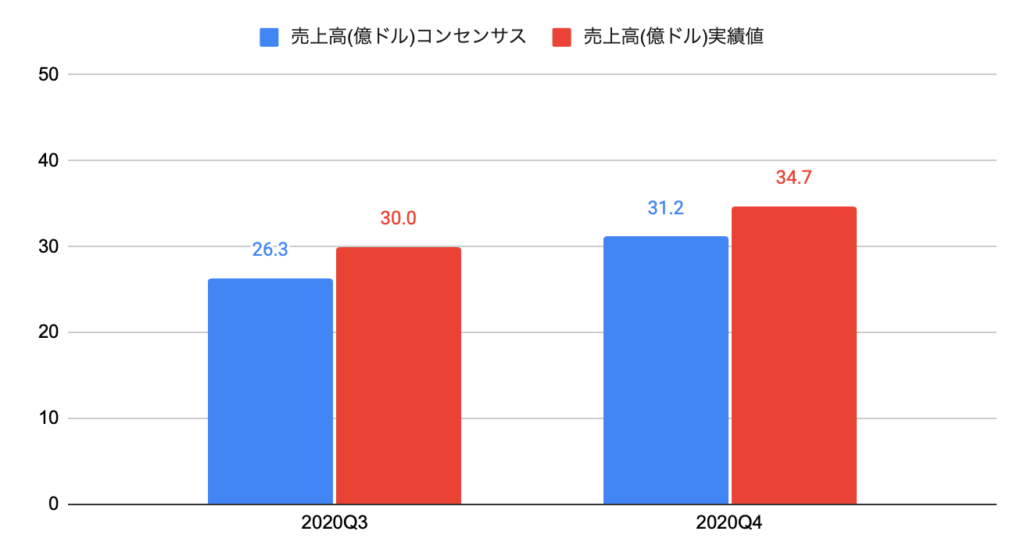

2020Q4(2020年10−12月期)の売上高は227億人民元(34.7億ドル)と、前年同期比+57.6%となり、コンセンサス(31.2億ドル)を上回りました。

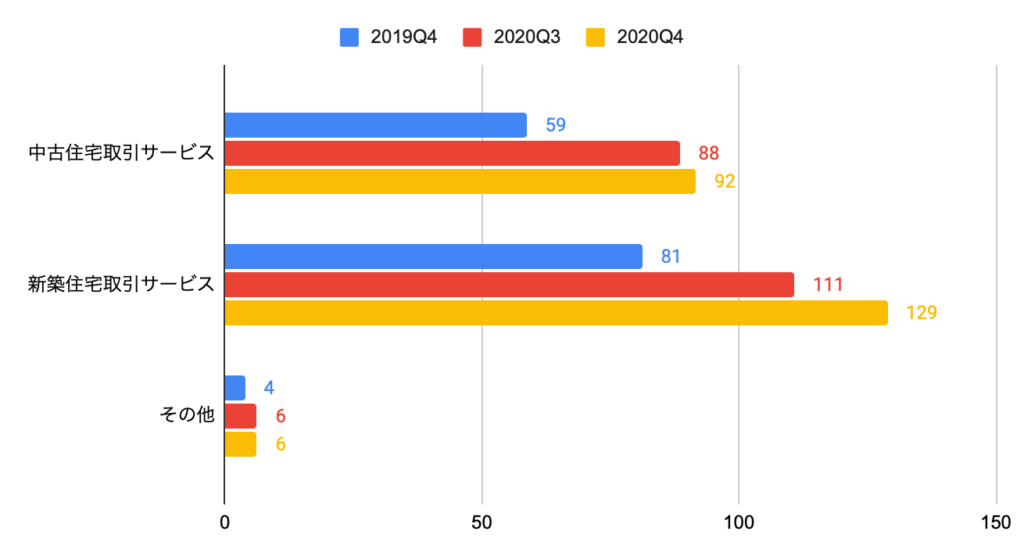

セグメント別の売上高は、以下の通りです。

・中古住宅取引サービス:92億人民元、前年同期比+56%

・新築住宅取引サービス:129億人民元、前年同期比+59%

・その他サービス:6億人民元、前年同期比+58%

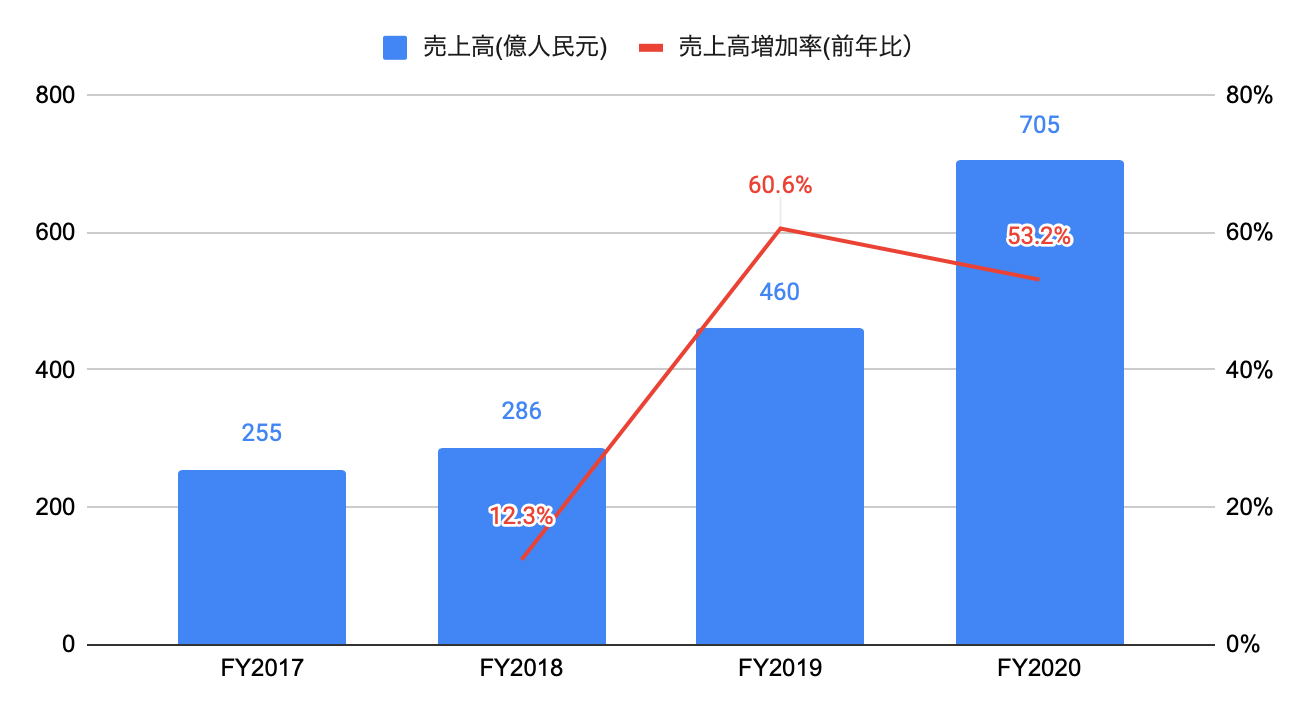

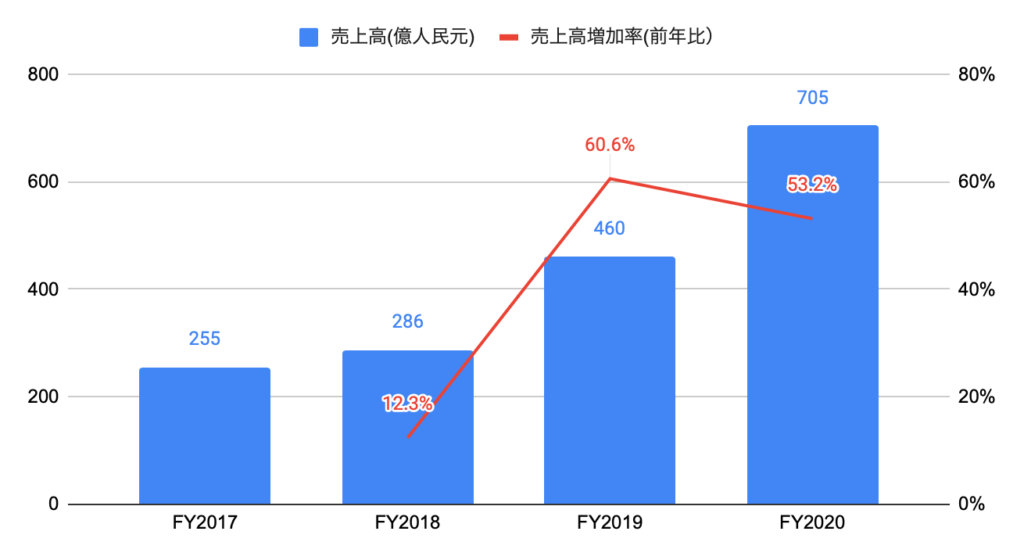

(参考)過去4年間の売上高

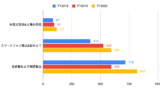

GTVとモバイル月次アクティブユーザー数

2020Q4(2020年10−12月期)のGTV(総取扱高)は1.12兆人民元と、前年同期比+65.4%となりました。

・中古住宅GTV:5,847億人民元、前年同期比+69.8%

・新築住宅GTV:4,692億人民元、前年同期比+55.5%

・その他GTV:661億人民元、前年同期比+113.2%

モバイル月次アクティブユーザー数は平均4,820万と、前年同期比+88.3%となりました。

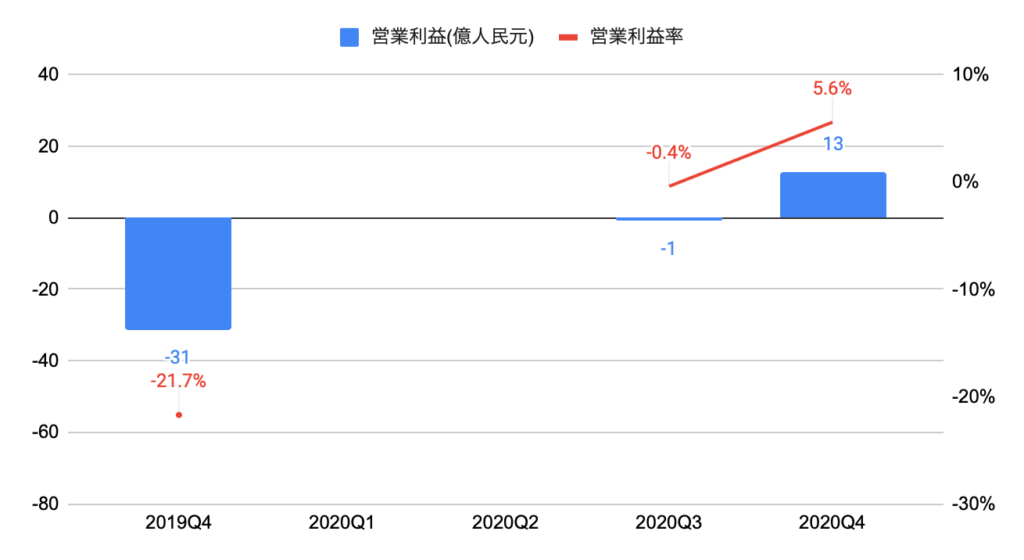

利益の推移

2020Q4(2020年10−12月期)の営業利益は12.7億人民元と、前年同期比黒字転換となり、営業利益率は5.6%と、前年同期の▲21.7から改善しました。

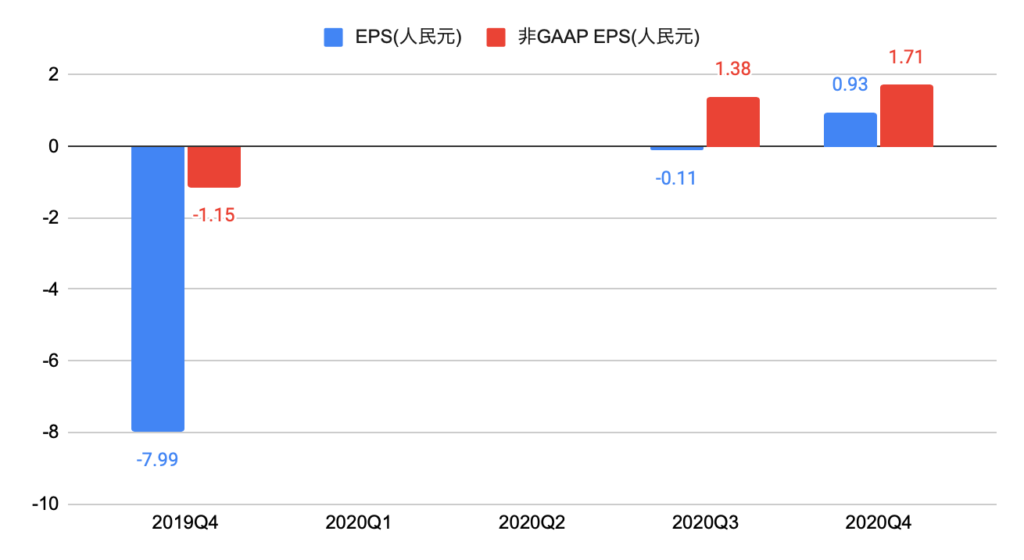

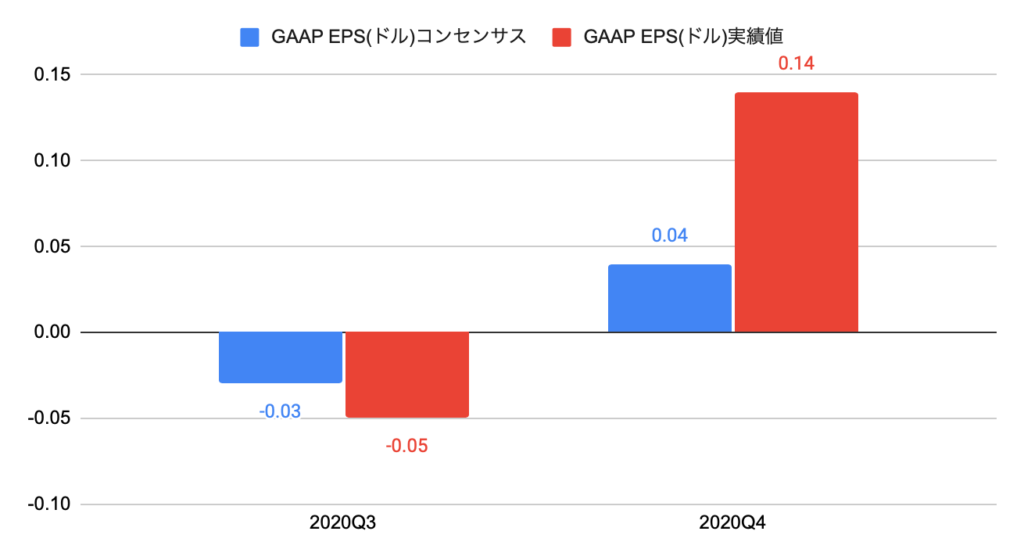

2020Q4のEPSは0.93人民元(ADS:0.14ドル)と、前年同期比黒字転換となり、コンセンサス(ADS:0.04ドル)を上回りました。

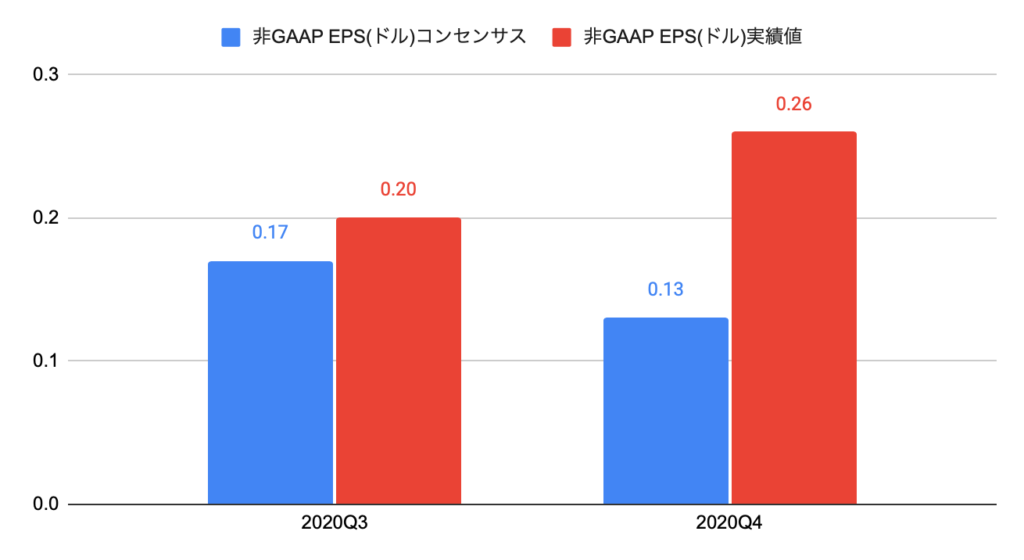

なお、非GAAP EPSは1.71人民元(ADS:0.26ドル)となり、コンセンサス(ADS:0.13ドル)を上回りました。

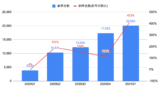

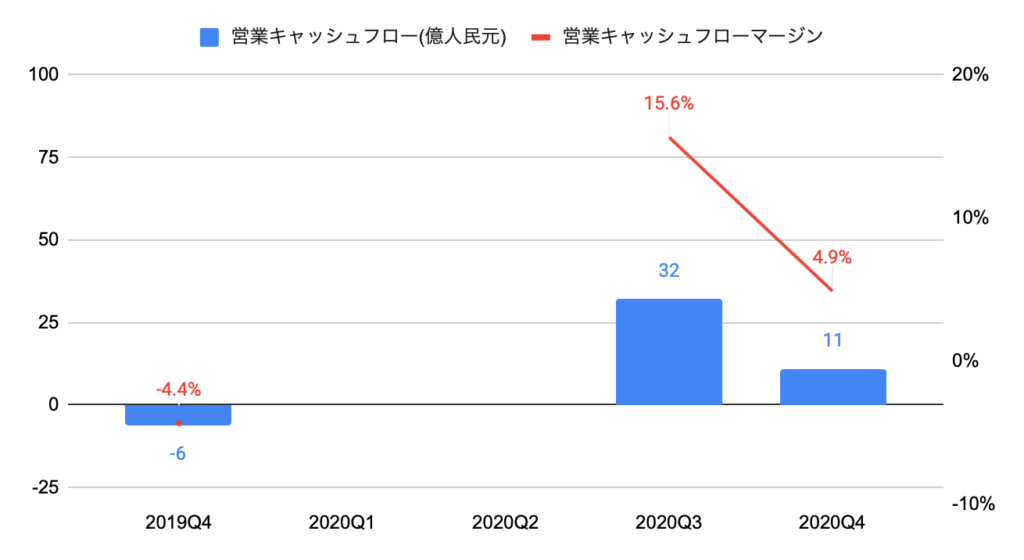

キャッシュフローの推移

2020Q4(2020年10−12月期)の営業キャッシュフローは32億人民元と、前年同期比+155.5%となり、営業キャッシュフローマージン(営業キャッシュフロー/売上高)は15.6%と、前年同期の10.5%から改善しました。

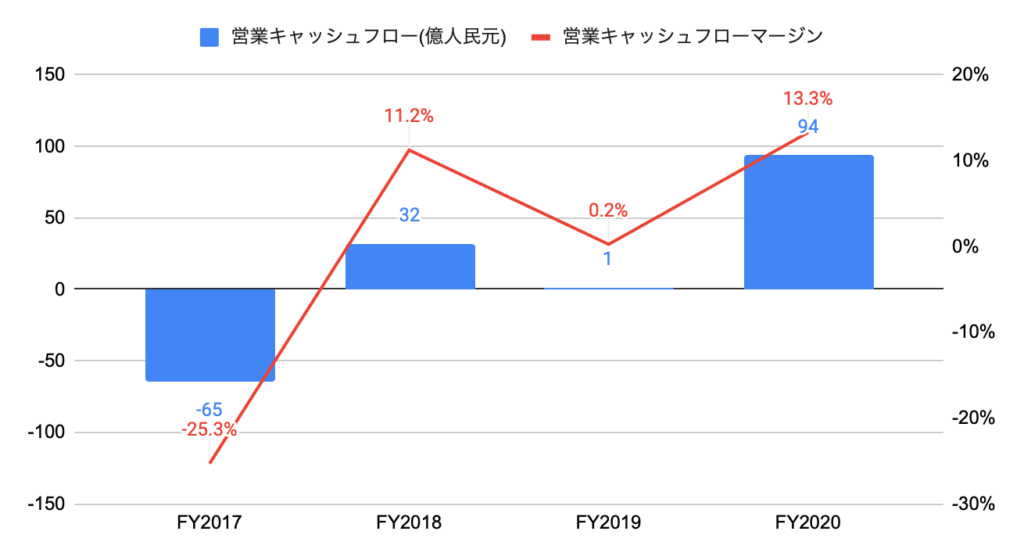

(参考)過去4年間の営業キャッシュフロー

売上高およびEPSの実績値とコンセンサス

以下のグラフは、売上高のコンセンサスおよび実績値となります。

以下のグラフは、EPSのコンセンサスおよび実績値となります。

以下のグラフは、非GAAP EPSのコンセンサスおよび実績値となります。

株価上昇率

2020年8月に公開価格20ドルで上場し、安値31.79ドル、高値79.40ドル、2021年2月末時点の株価は64ドルです。

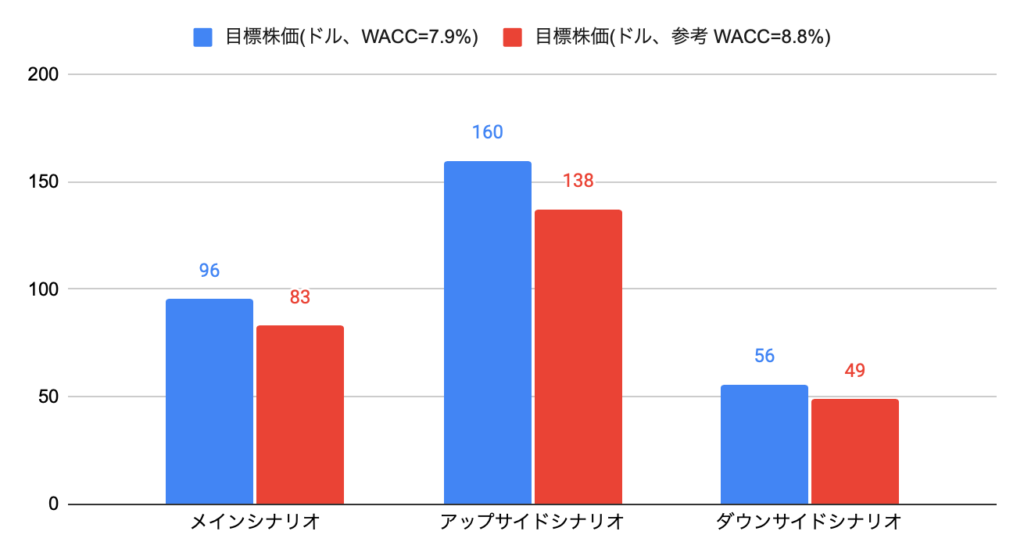

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを7.9%、金利が1%上昇した場合は8.8%と推計しました。

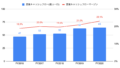

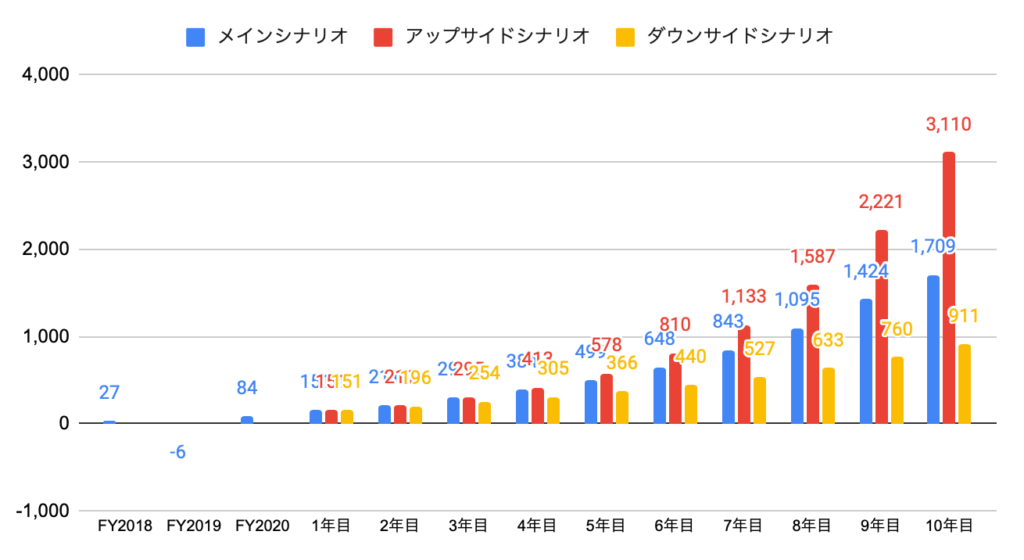

以下のグラフは、各シナリオのフローキャッシュフロー(億人民元)の推移となります。

※FY2020のフリーキャッシュフローは暫定値

① メインシナリオ

フリーキャッシュフローの成長率:1年目+80%、2年目〜3年目+40%、4年目〜9年目+30%、10年目+20%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+80%、2年目〜10年目+40%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+80%、2年目〜3年目+30%、4年目〜10年目+20%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は96ドルとなります。

KEホールディングス(KE Holdings、貝殻找房、BEKE)への投資について

2020Q3(2020年7−9月期)の売上高は227億人民元と、前年同期比+57.6%と急拡大し、コンセンサスも上回りました。

営業利益は黒字転換となり、キャッシュフローも急拡大しました。

2021Q1のガイダンスは、以下の通りです。

・売上高:185〜195億ドル(前年同期比+159.8〜173.9%)

DCF法による目標株価は96ドルのため、2021年2月末時点の株価64ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が9.7倍(年率+25%)、10年後に向けてフリーキャッシュフローマージンが25%まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

アメリカとの政治的要因から、中国ADRを全て売却しましたが、香港で上場された場合には、投資したいと思います。