過去の業績の推移を解説し、目標株価の算出とフートゥー(FUTU)への投資についてコメントします。

会社概要

フートゥー(Futu Holdings Limited、富途控股、FUTU)

ホームページ(SECファイル):リンク先

国:中国

セクター:金融

産業グループ:各種金融

サブ産業グループ:投資銀行・証券会社

株式時価総額:62億ドル(2020年12月末)

フートゥーは、中国に本拠を置く、オンライン証券会社です。

デジタルプラットフォームであるFutubullを通じて、アメリカ株や香港株等へ投資可能なことに加え、ユーザー同士のコミュニティや、企業の財務データ・ニュースなど非常に豊富です(日本でもアプリを通じて閲覧可能で、非常に使いやすいです)。

2019年3月に、公開価格12ドル(1ADSあたり)で、ナスダックに上場しました。

フートゥーは、浮動株比率が非常に低い(大株主は、Hua Li 創業者兼CEOやテンセント等)ため、浮動株ベースで算出される株式指数(インデックス)の時価総額は、通常の株式時価総額と比較して小さくなります。

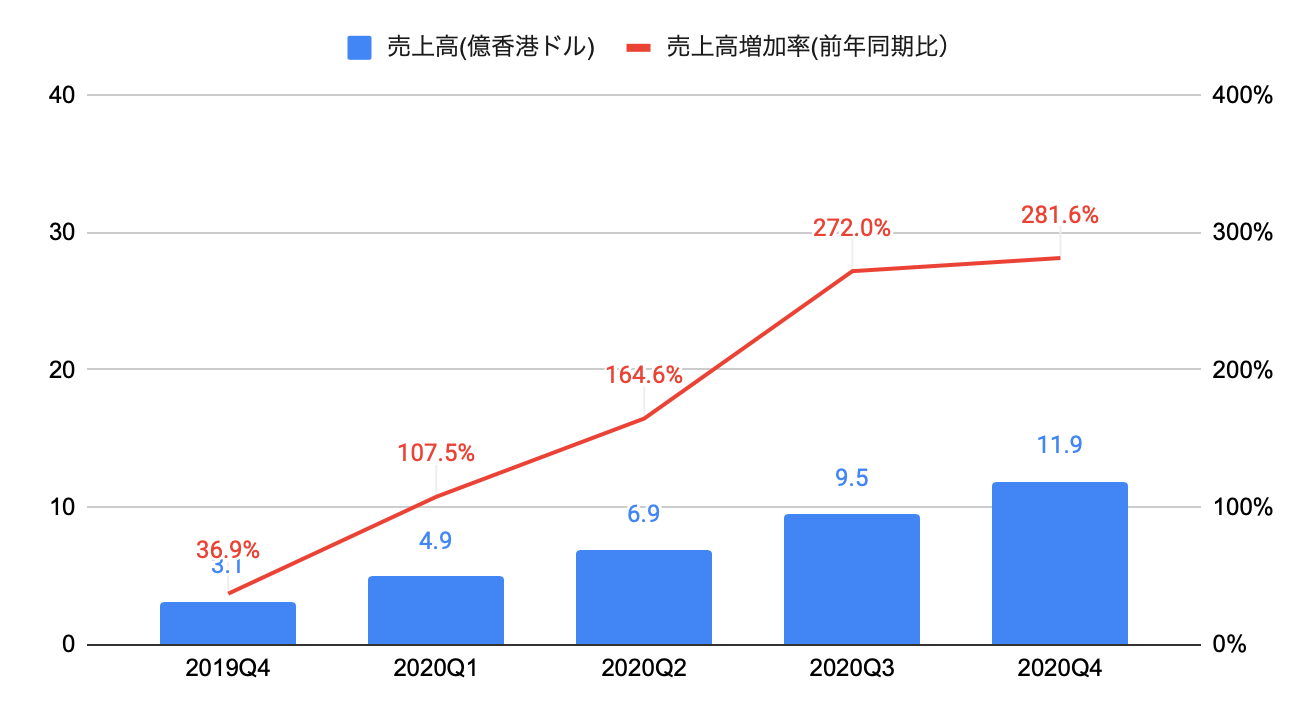

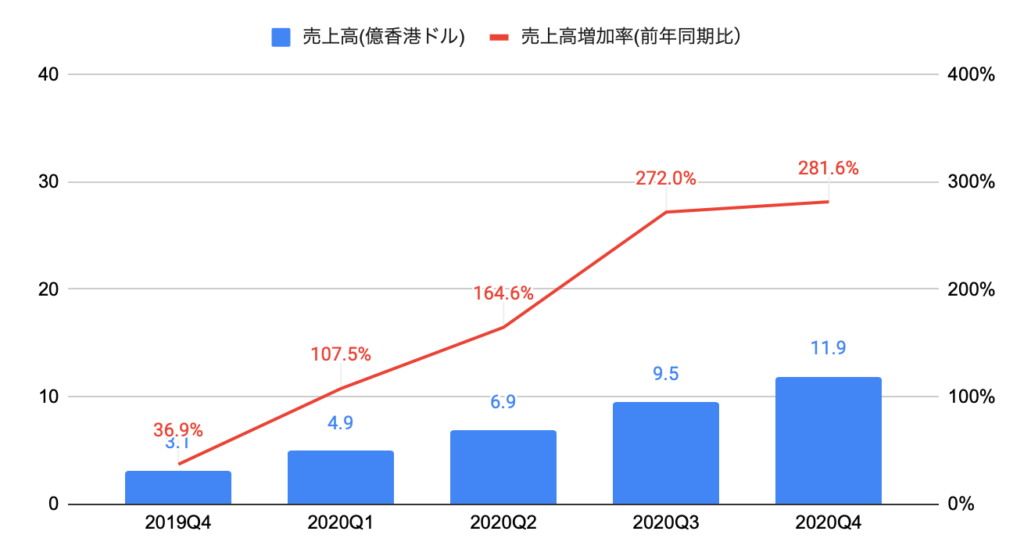

売上高(セグメント別)の推移

2020Q4(2020年10−12月期)の売上高は11.9億香港ドル(1.53億ドル)と、前年同期比+282%となり、コンセンサス(1.29億ドル)を上回りました。

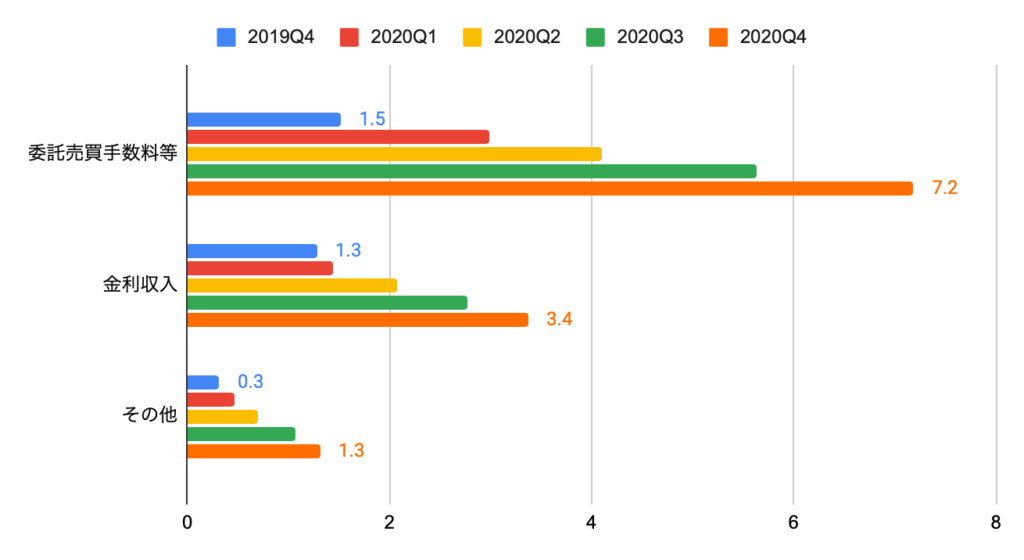

セグメント別の売上高は、以下の通りです。

・委託売買手数料等:7.2億香港ドル、前年同期比+374%

・金利収入:3.4億香港ドル、前年同期比+163%

・その他:1.3億香港ドル、前年同期比+318%

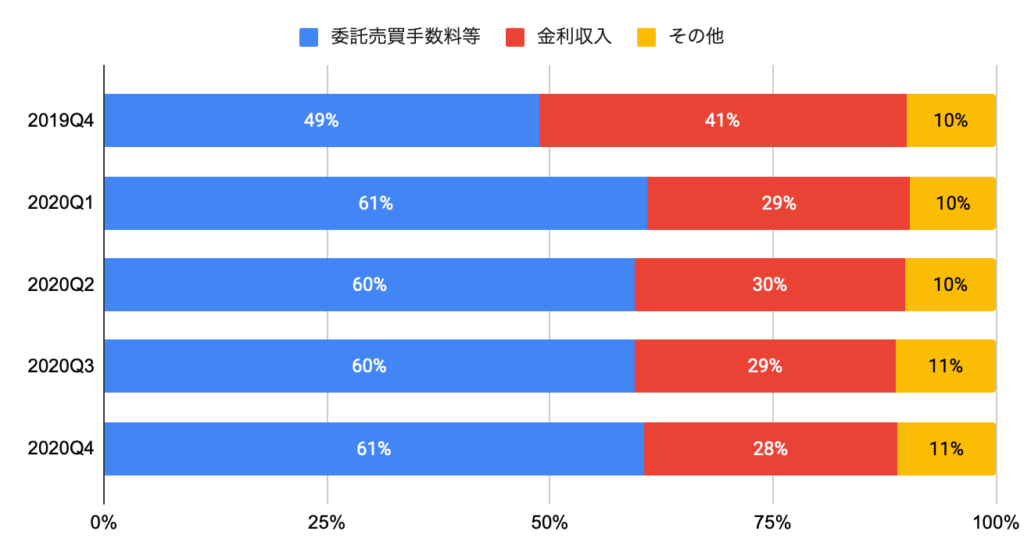

セグメント別の売上高構成比は、委託売買手数料等が61%、金利収入が28%、その他が11%を占めます。

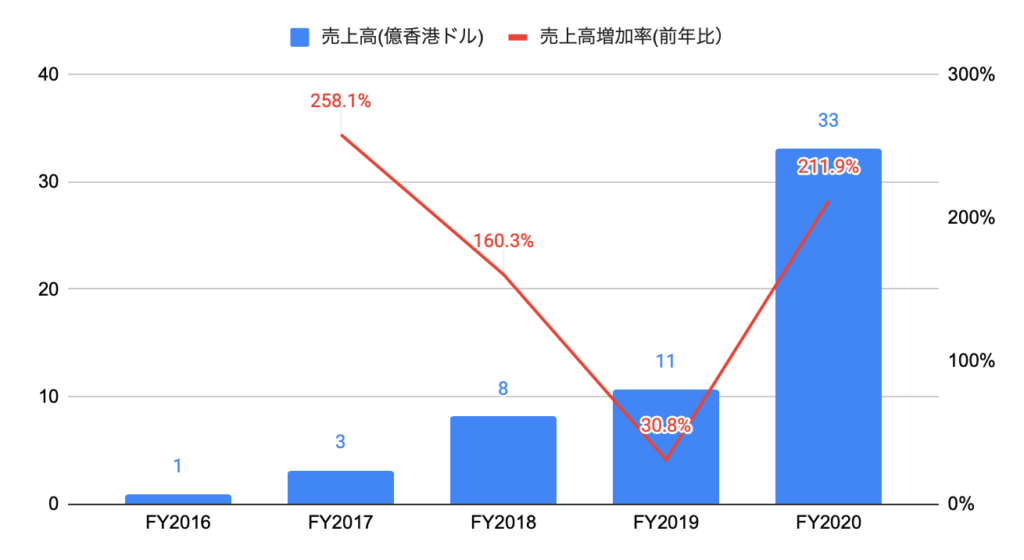

(参考)過去5年間の売上高

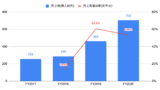

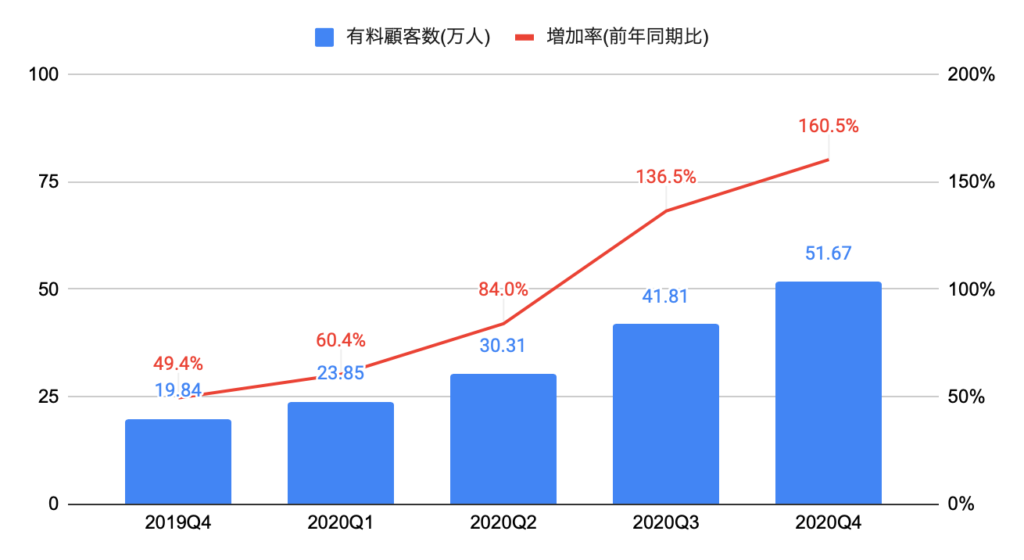

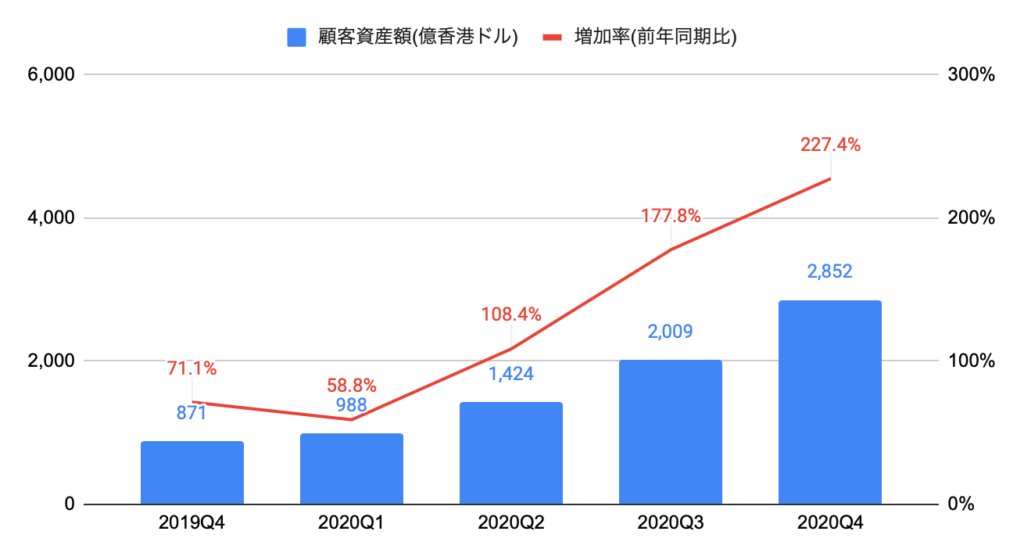

有料顧客数、顧客資産額、株式売買高の推移

2020Q4(2020年10−12月期)の有料顧客数は51.67万と、前年同期比+160.5%となりました。

2020Q4(2020年10−12月期)の顧客資産額は2,852億香港ドルと、前年同期比+227.4%となりました。

2020Q4(2020年10−12月期)の株式売買高は1.21兆香港ドルと、前年同期比+438.3%となりました。

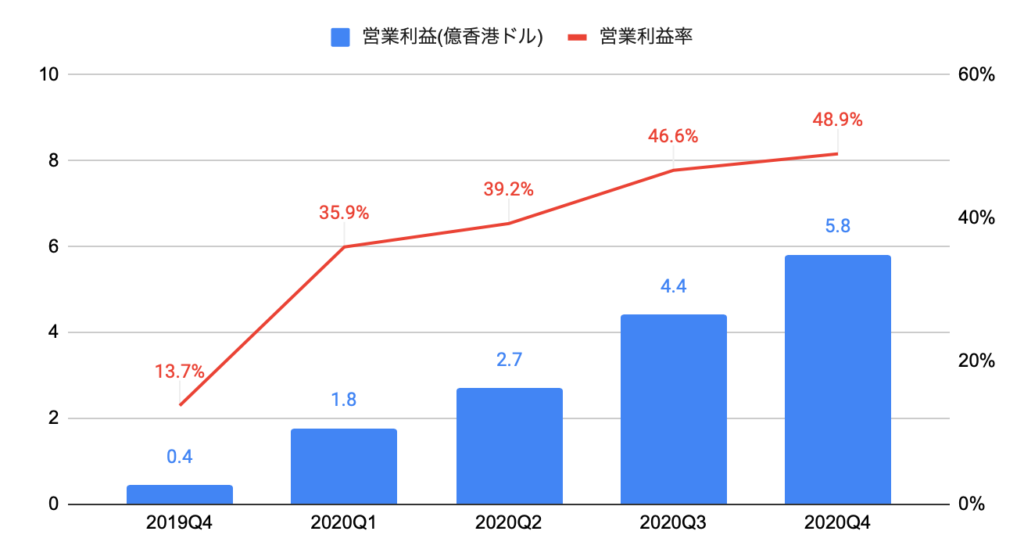

利益の推移

2020Q4(2020年10−12月期)の営業利益は5.8億香港ドルと、前年同期比+1,259%となり、営業利益率は48.9%と、前年同期の13.7%から改善しました。

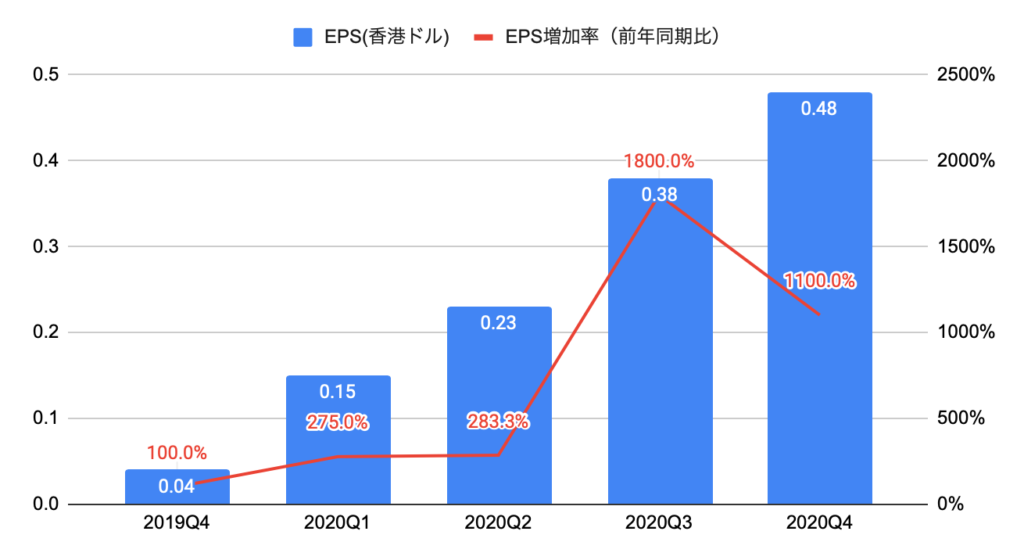

2020Q4のEPSは0.48香港ドル(ADS:0.49ドル)と、前年同期比+1,100%となり、コンセンサス(ADS:0.41ドル)を上回りました。

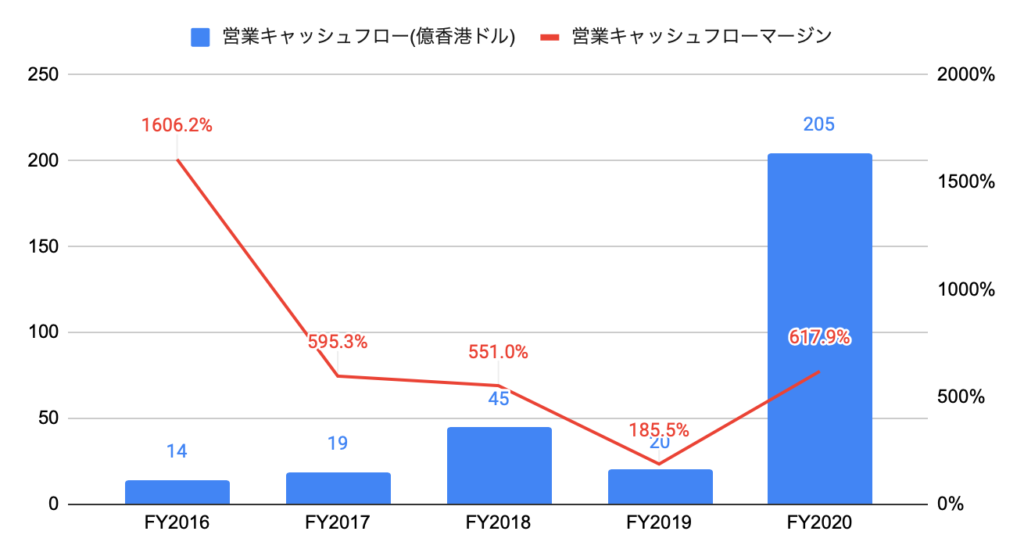

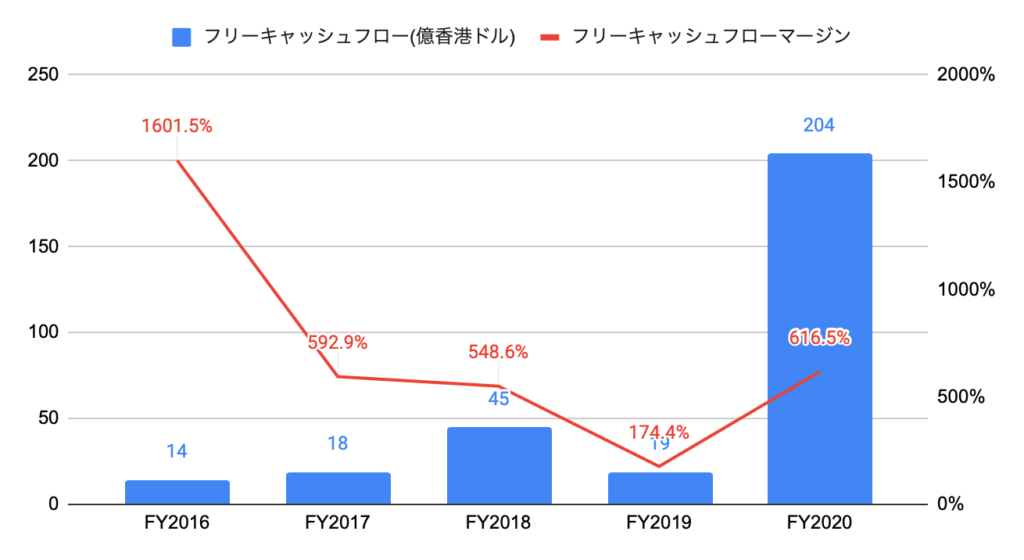

キャッシュフローの推移

(参考)過去5年間の営業キャッシュフロー

キャッシュフローマージンが異常に大きいのは、運転資本の関係(買掛金が非常に多い)のためで、今後徐々に低下していくと思われます。

(参考)過去5年間のフリーキャッシュフロー

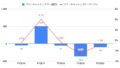

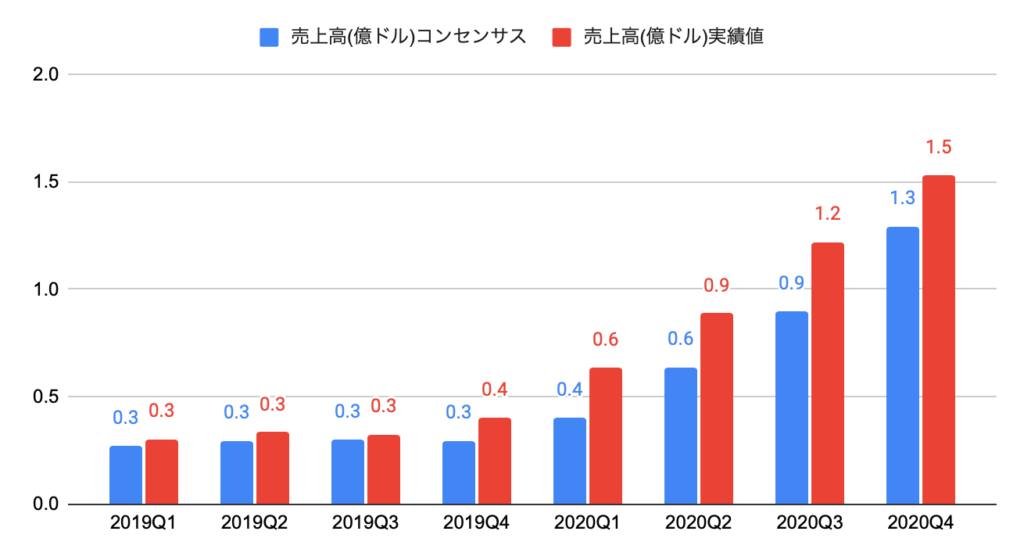

売上高およびEPSの実績値とコンセンサスの推移

以下のグラフは、売上高のコンセンサスおよび実績値の推移となります。

過去8四半期中、8勝です。

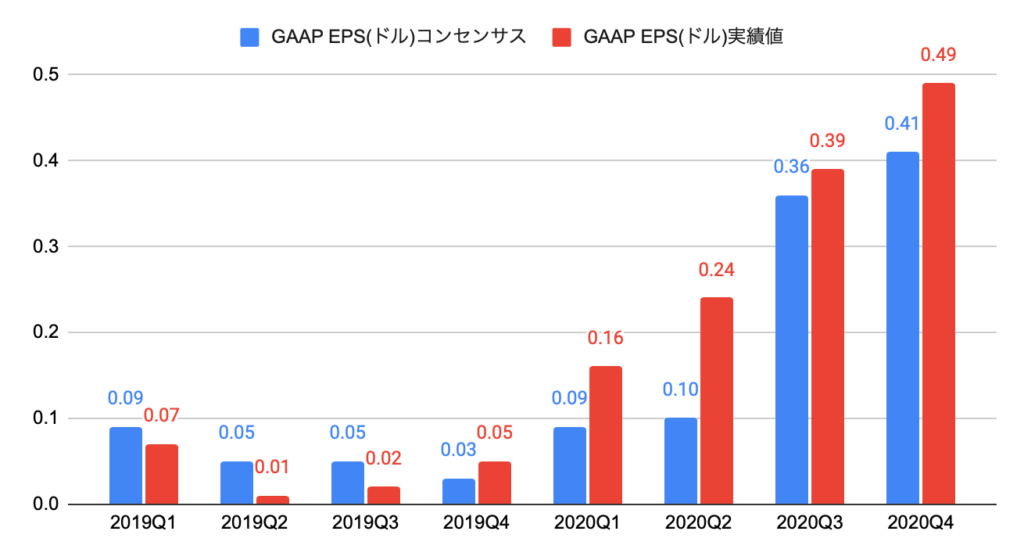

以下のグラフは、EPS(ADS)のコンセンサスおよび実績値の推移となります。

過去8四半期中、5勝です。

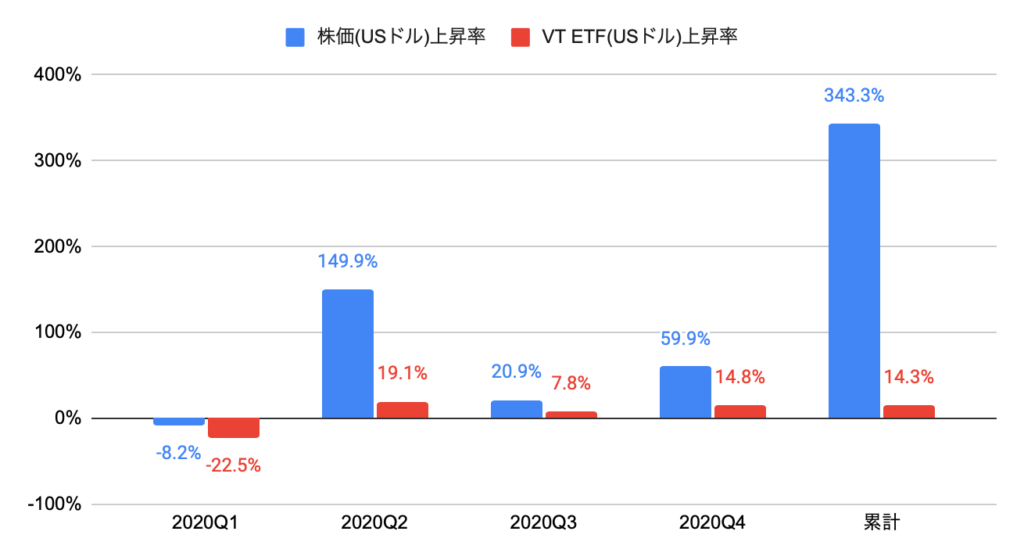

株価上昇率

過去1年間(2020年1月から2020年12月末)の株価上昇率は+343.3%と、世界株式を投資対象とするVT ETFの上昇率+14.3%を大きく上回りました。

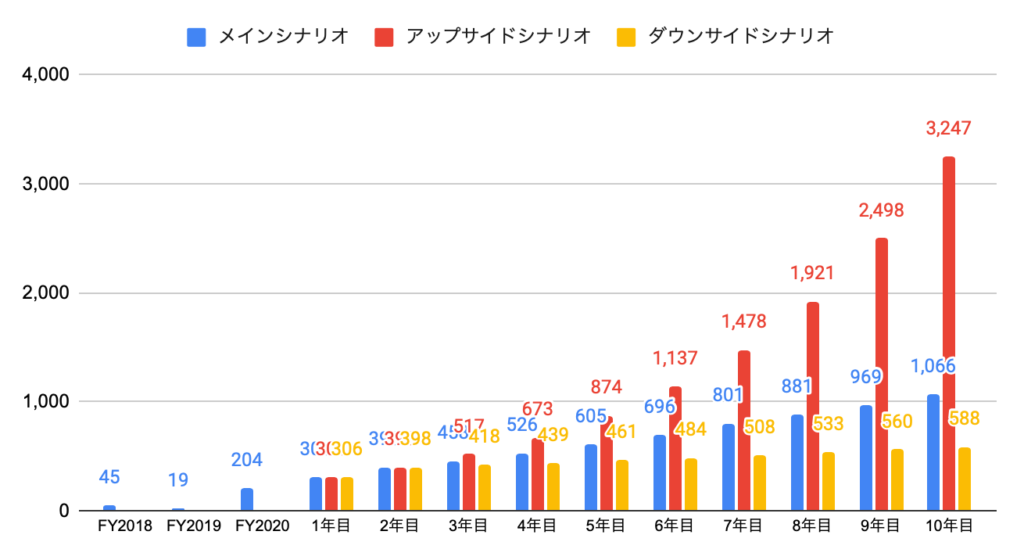

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

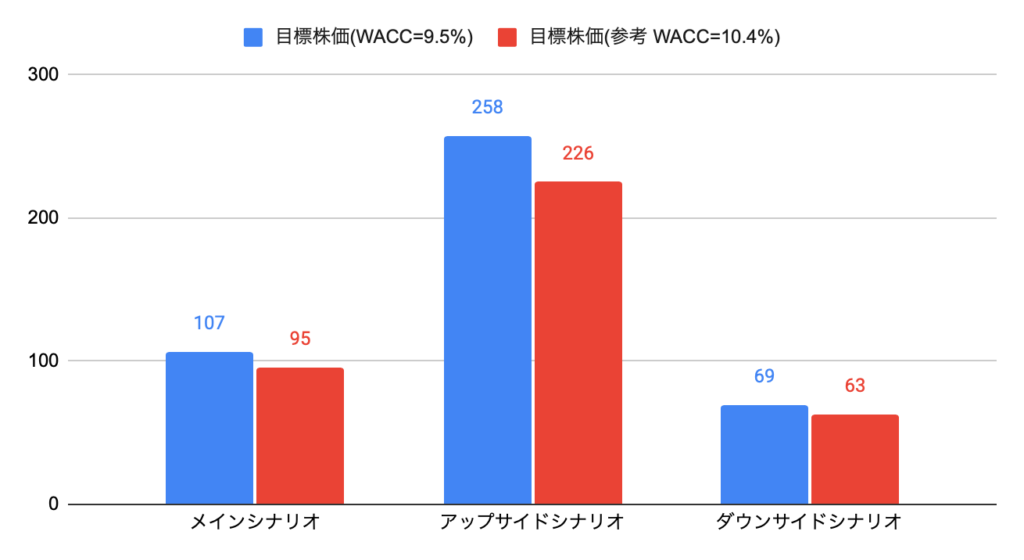

なお、WACCを9.5%、金利が1%上昇した場合は10.4%と推計しました。

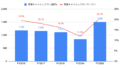

以下のグラフは、各シナリオのフローキャッシュフロー(億香港ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+50%、2年目+30%、3年目〜8年目+15%、9年目〜10年目+10%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+50%、2年目〜10年目+30%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+50%、2年目+30%、3年目〜10年目+5%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は107ドルとなります。

フートゥー(Futu Holdings Limited、富途控股、FUTU)への投資について

2020Q4(2020年10−12月期)の売上高は11.9億香港ドル(前年同期比+282%)と、業績は急拡大し、コンセンサスを大きく上回りました。

巨大な人口を抱える中国では、引き続き株式売買の活性化が期待できます。

DCF法による目標株価は107ドルのため、2021年2月末時点の株価153ドルより低い水準です。

なお、メインシナリオは、10年後の売上高が32.1倍(年率+41%)、10年後に向けてフリーキャッシュフローマージンが100%(FY2020:617%)まで低下することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

40ドル程度で購入した2ヶ月後に一時200ドルを超えるなど株価が急騰したので、売却しました。

利益が急増したことからFY2020のROEが16%と金融セクターの中ではすでに高い水準であり、今後の業績次第では株価がびっくりするほど上昇する可能性はあります。