過去の業績の推移を解説し、目標株価の算出と富士通への投資についてコメントします。

会社概要

富士通(Fujitsu Limited、6702.T)

ホームページ(有報):リンク先

国:日本

セクター:情報技術

産業グループ:ソフトウェア・サービス

サブ産業グループ:情報技術コンサルティング・他のサービス

株式時価総額:3.1兆円(日本ランキング第43位、2020年12月末)

富士通は、日本に本拠を置く、テクノロジーソリューション(システム構築等)、ユビキタスソリューション(パソコン)、デバイスソリューション(LSI、電子部品等)を提供する企業です。

ITサービス(システム開発や運用アウトソーシング、製品サポートなど、システム構築会社のサービス)では、国内シェア第1位です。

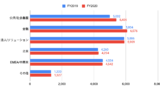

(参考)競合他社(情報技術コンサルティング・他のサービス)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| アクセンチュア(ACN) | 1,869 |

| タタ・コンサルタンシー・サービシズ(TCS.NS) | 1,667 |

| IBM(IBM) | 1,324 |

| インフォシス(INFY) | 900 |

| ウィプロ(WIT) | 426 |

| コグニザント・テクノロジー・ソリューションズ(CTSH) | 365 |

| 富士通(6702.T) | 385 |

| キャップジェミニ(CAP.PA) | 324 |

| EPAMシステムズ(EPAM) | 288 |

| NTTデータ(9613.T) | 219 |

| CGIグループ(GIB) | 224 |

| ガートナー(IT) | 208 |

| 野村総合研究所(4307.T) | 197 |

| NEC(6701.T) | 134 |

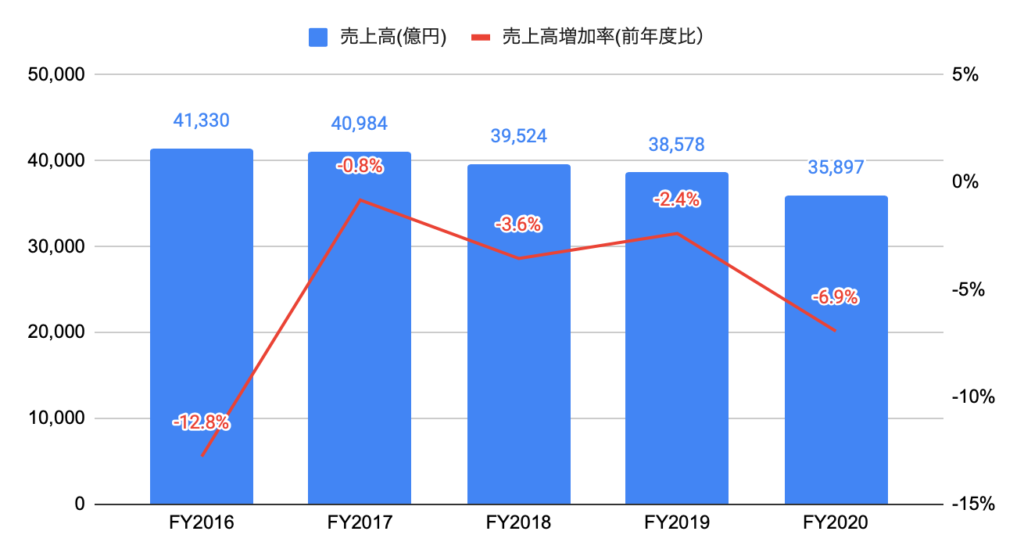

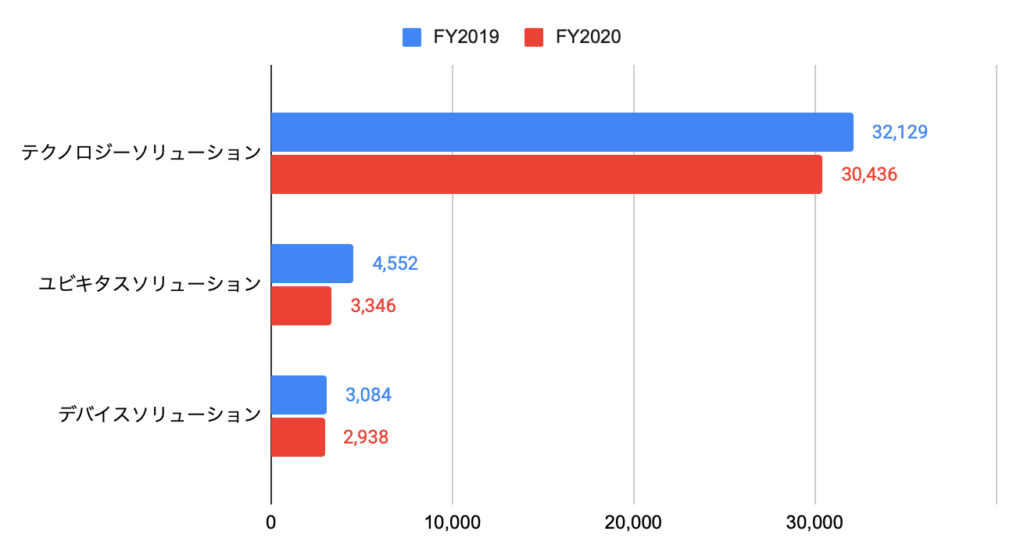

売上高(セグメント別)の推移

FY2020(2020年4月-2021年3月期)の売上高は3兆5,897億円と、前年度比▲6.9%、過去5年間で年率▲5.4%となりました。

セグメント別の売上高は、以下の通りです。

・テクノロジーソリューション:3兆0,436億円、前年度比▲5%

・ユビキタスソリューション:3,346億円、前年度比▲26%

・デバイスソリューション:2,938億円、前年度比▲5%

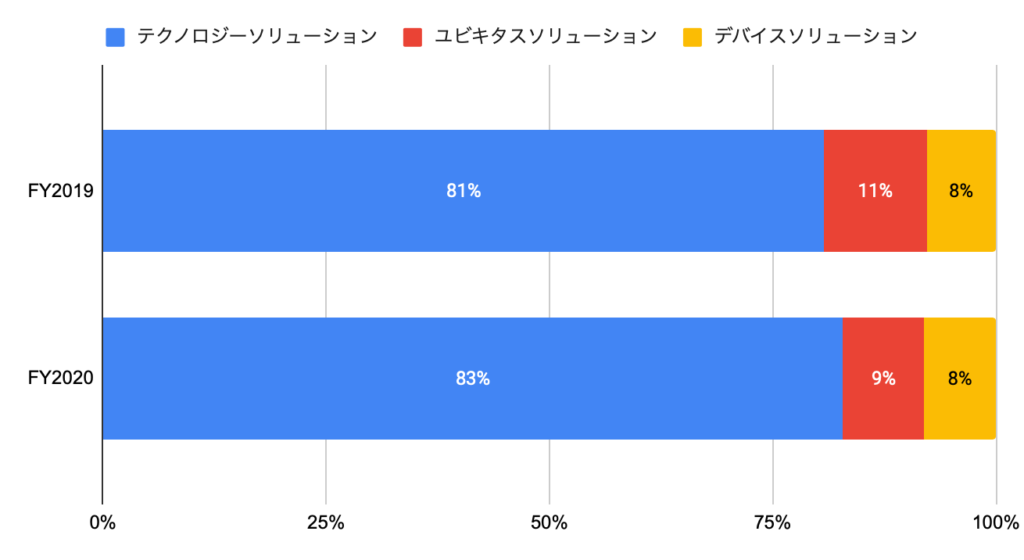

セグメント別の売上高構成比は、テクノロジーソリューションが83%を占めます。

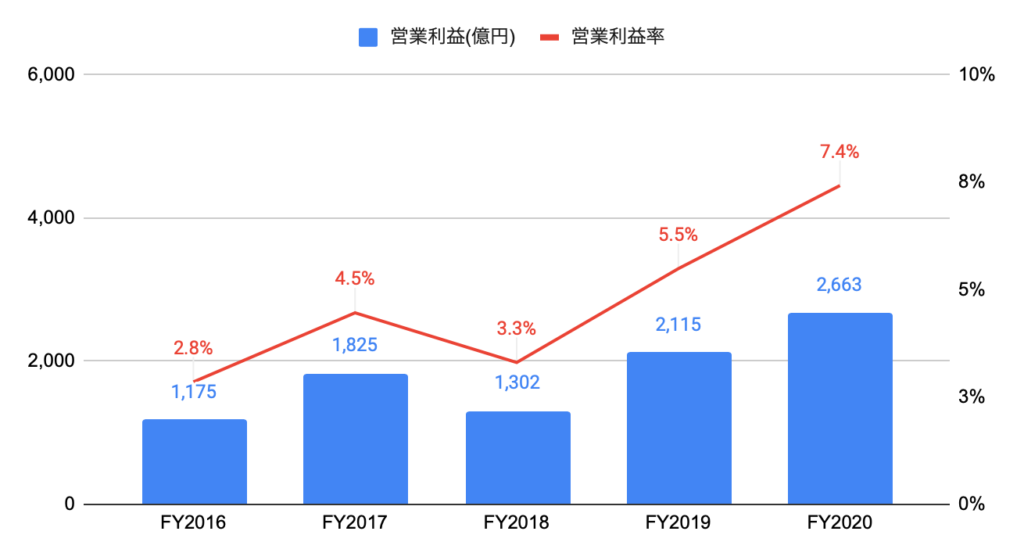

利益(セグメント別)の推移

FY2020の営業利益は2,663億円と、前年度比+25.9%、過去5年間で年率+17.2%となりました。

営業利益率は7.4%と、前年度の5.5%から改善しました。

セグメント別の営業利益率は、以下の通りです。

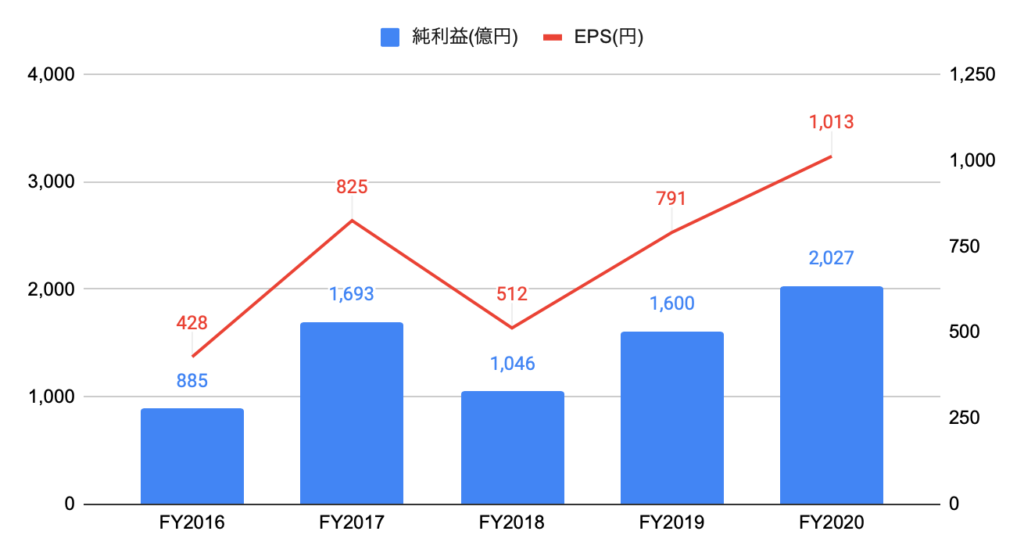

FY2020のEPSは1,013円と、前年度比+28.1%、過去5年間で年率+19.3%となりました。

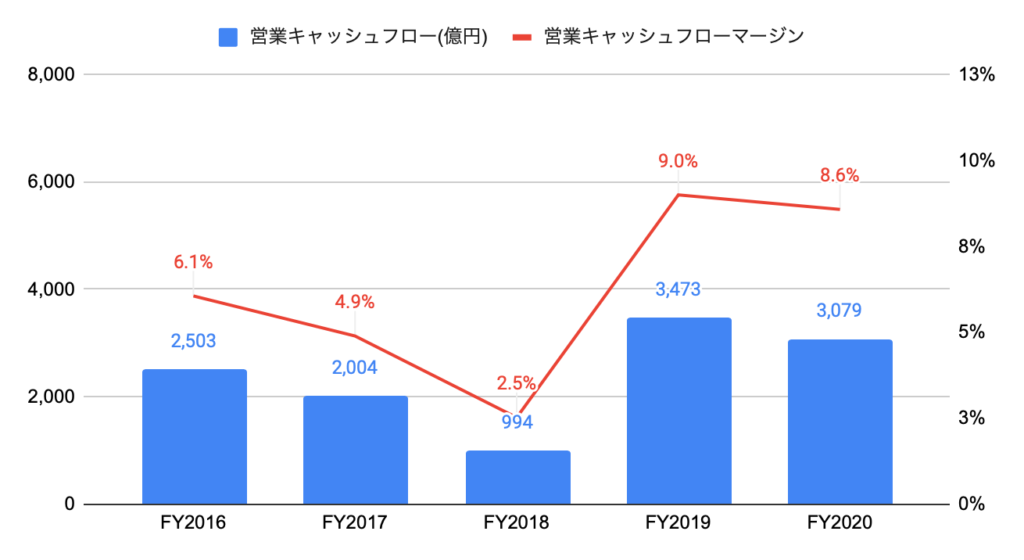

キャッシュフローの推移

FY2020の営業キャッシュフローは3,079億円と、前年度比▲11.3%、過去5年間で年率+4.0%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は8.6%と、前年度の9.0%から悪化しました。

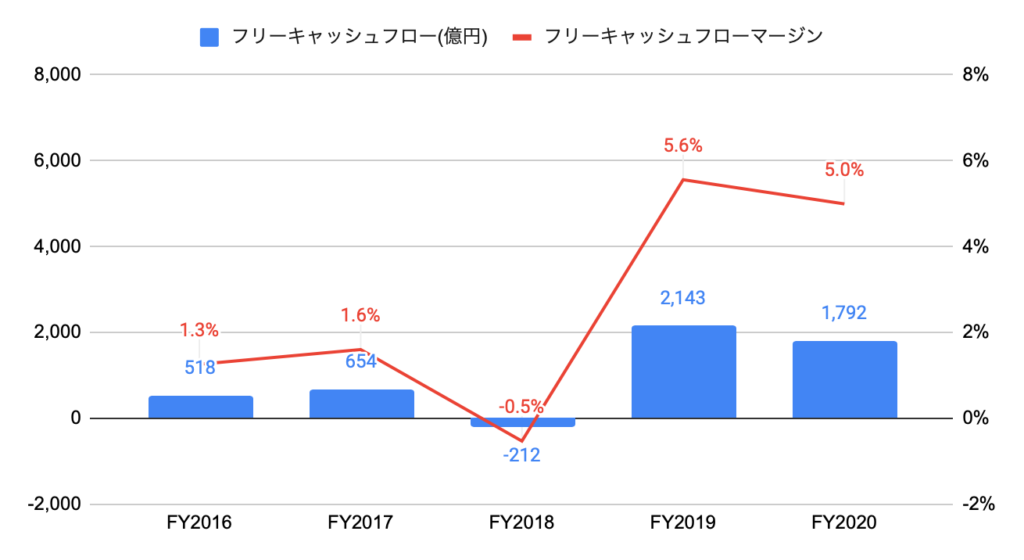

FY2020のフリーキャッシュフローは1,792億円と、前年度比▲16.4%、過去5年間で年率+23.1%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は5.0%と、前年度の5.6%から悪化しました。

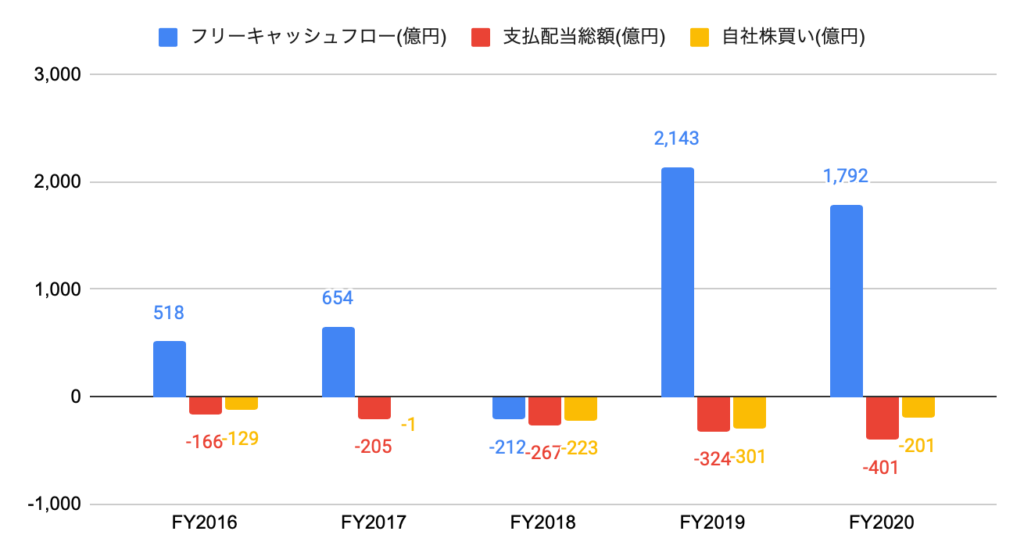

株主還元(配当、自社株買い)の推移

過去3年間は、200〜300億円程度の自社株買いを実施しました。

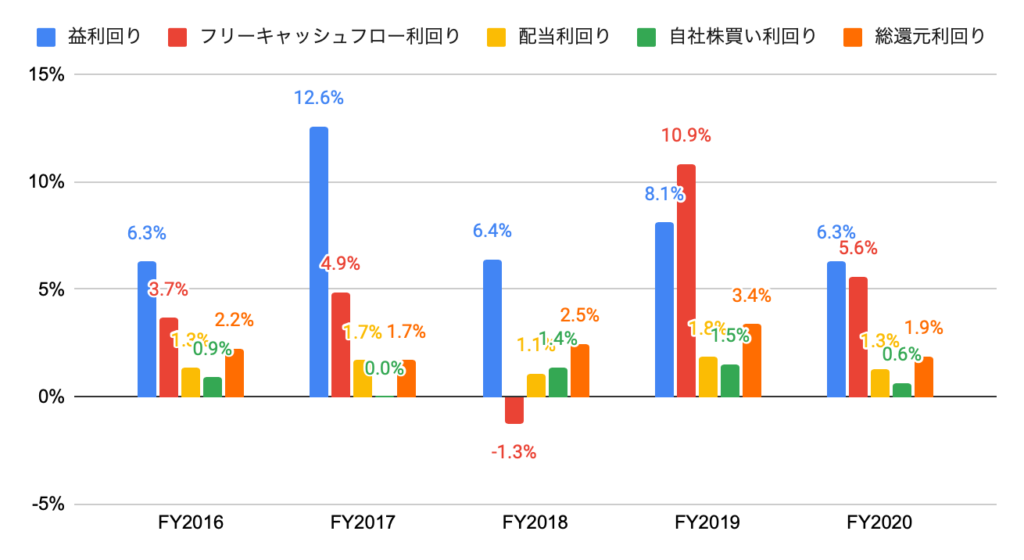

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は6.3%、フリーキャッシュフロー利回りは5.6%です。

FY2020の配当利回りは1.3%です。

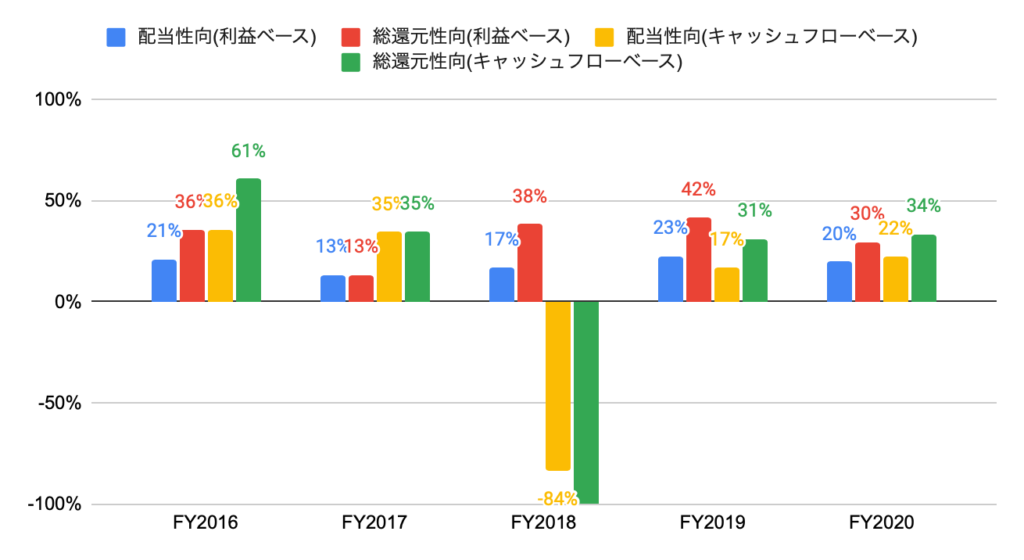

(参考)過去5年間の配当性向、総還元性向

過去5年間の配当性向(利益)は、20%前後です。

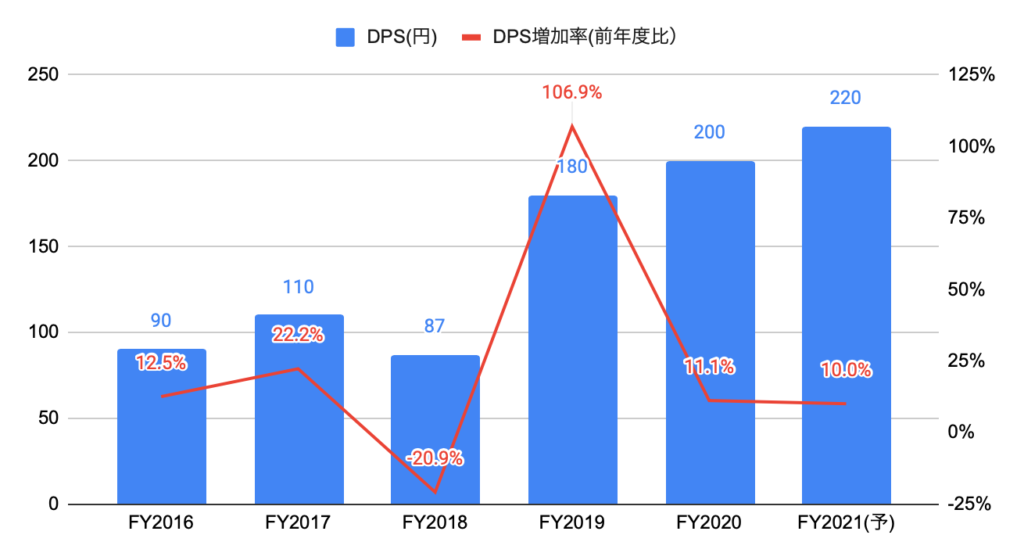

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは200円と、前年度比+11.1%、過去5年間で年率+20.1%となりました。

FY2021のDPSは220円(前年度比+10.0%)の予定です。

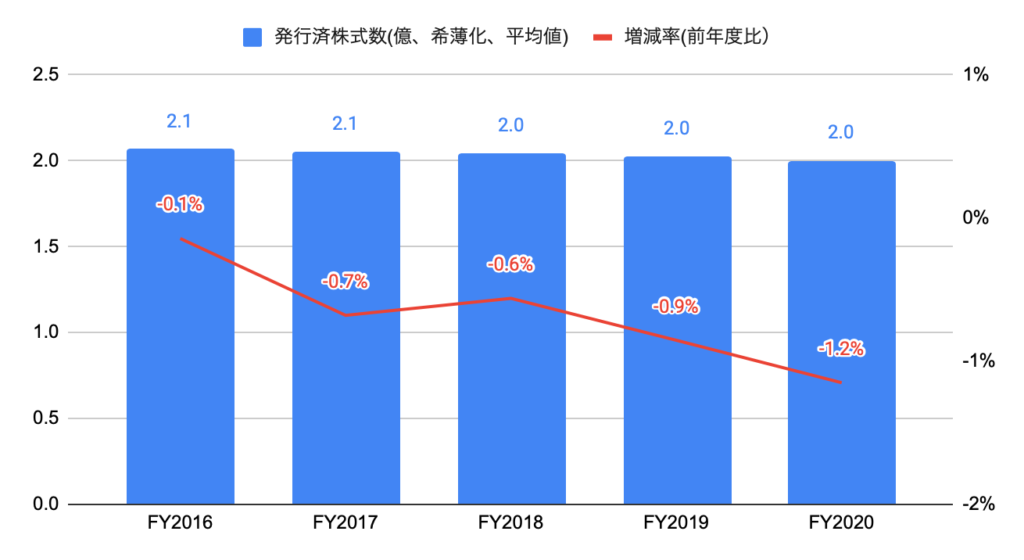

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲0.7%となりました。

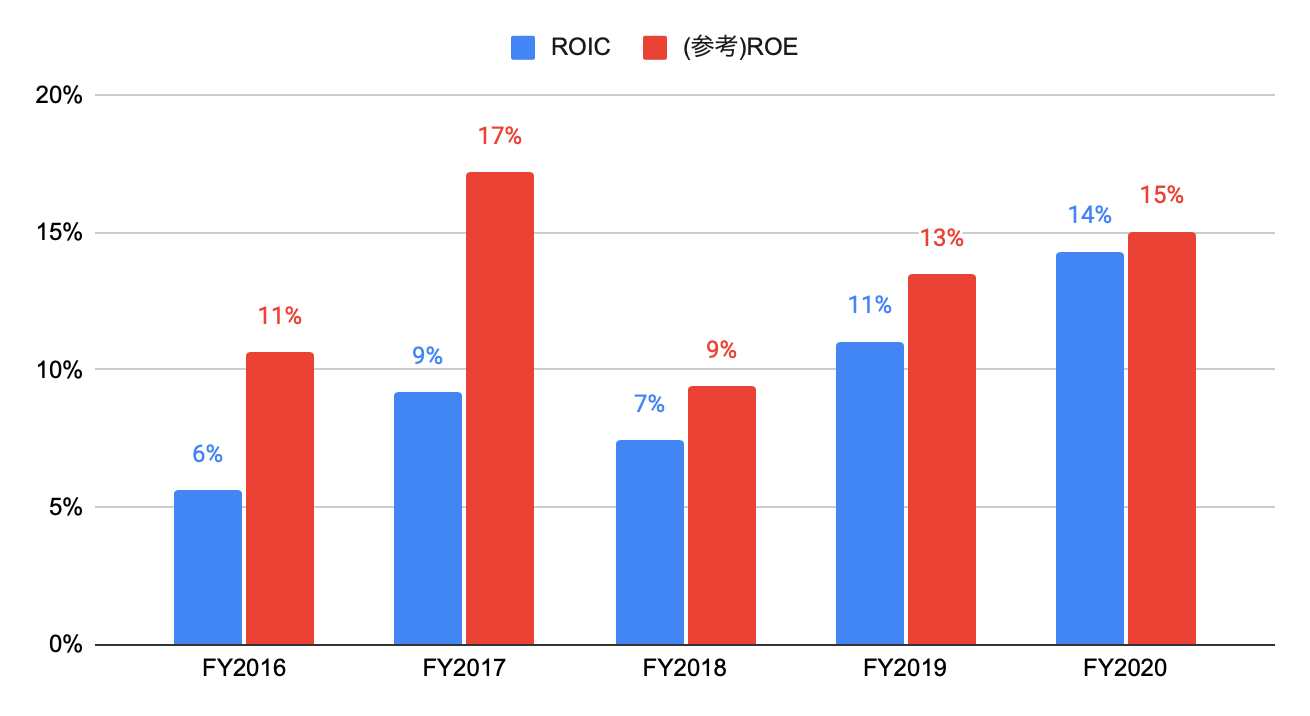

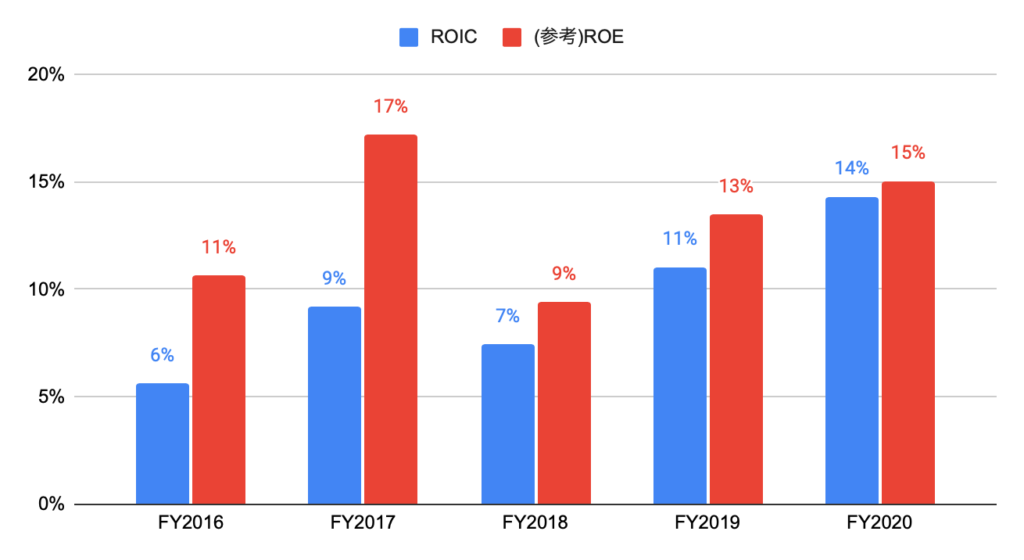

ROICの推移

ROIC(Return on Invested Capital、投下資本利益率)とは、企業が事業活動のために投じた資金を使ってどれだけ利益を生み出したか(投資効率)を測る指標となります。

正確な計算方法はないため、ここでは、税引後営業利益/投下資本(=運転資本+有形固定資産(リース含む)+無形固定資産+在庫+のれん)として計算しています。

少なくともWACC(加重平均資本コスト)を超えることが絶対条件と言われています。

ROICは改善傾向にあり、FY2020のROICは14%です。

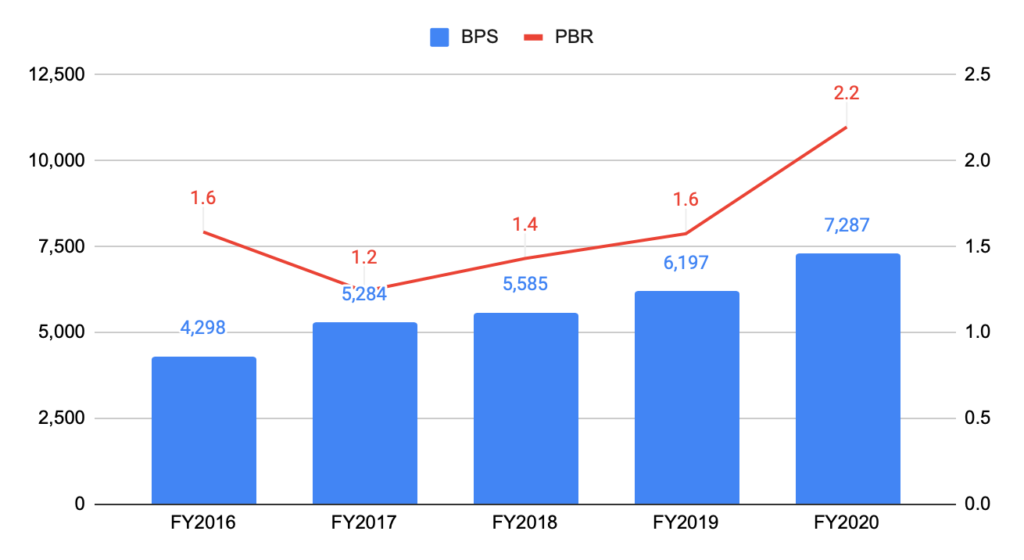

BPSとPBRの推移

以下のグラフは、BPSとPBR(株価は会計年度末)の推移となります。

FY2020のBPSは7,287円と、前年度比+17.6%、過去5年間で年率+14.0%となりました。

FY2020のPBRは2.2倍です。

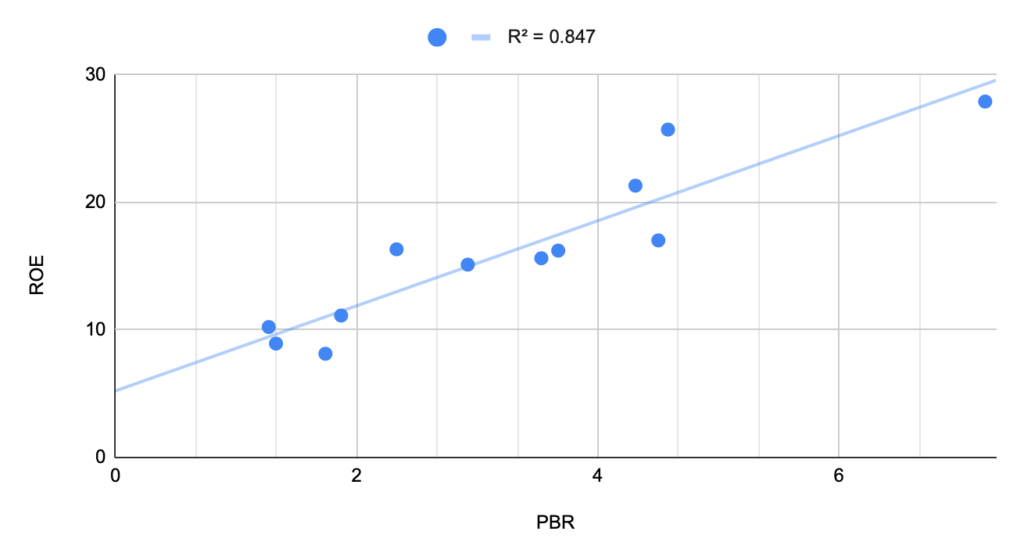

以下のグラフは、株式市場全体および11セクターのPBRと予想ROE(2021年3月末、MSCI)の散布図となります。

ROEが高いほど、PBRも高いことが言えます(決定係数は0.847と、説明力は非常に高い)。

金融セクターやエネルギーセクターは、ROEが低いためPBRの観点で割安に放置されています。

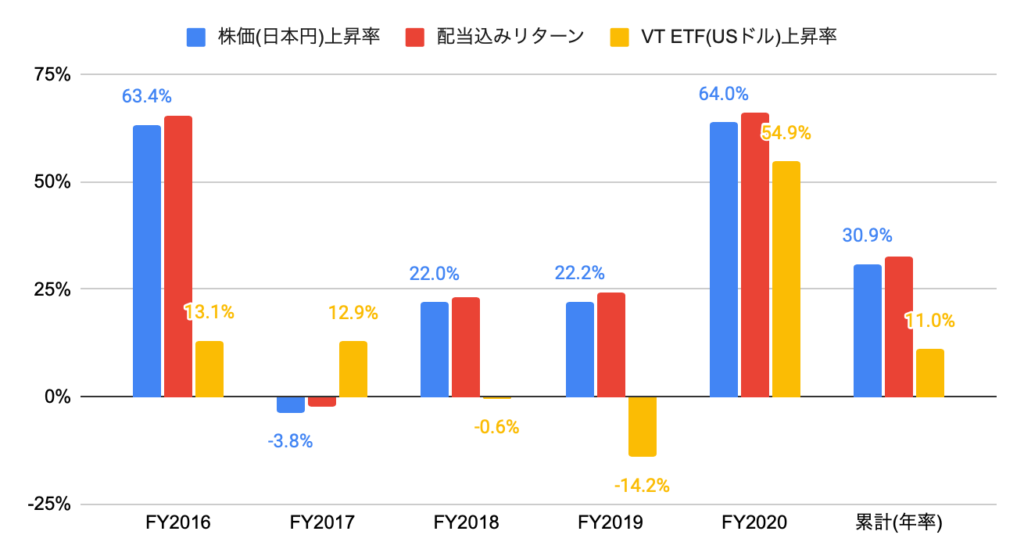

株価上昇率

FY2020(2020年4月から2021年3月末)の株価上昇率は+64.0%と、世界株式を投資対象とするVT ETFの上昇率(+54.9%)を上回りました。

過去5年間(2016年4月から2021年3月末)の株価上昇率は年率+30.9%と、VT ETF(年率+11.0%)を大きく上回りました。

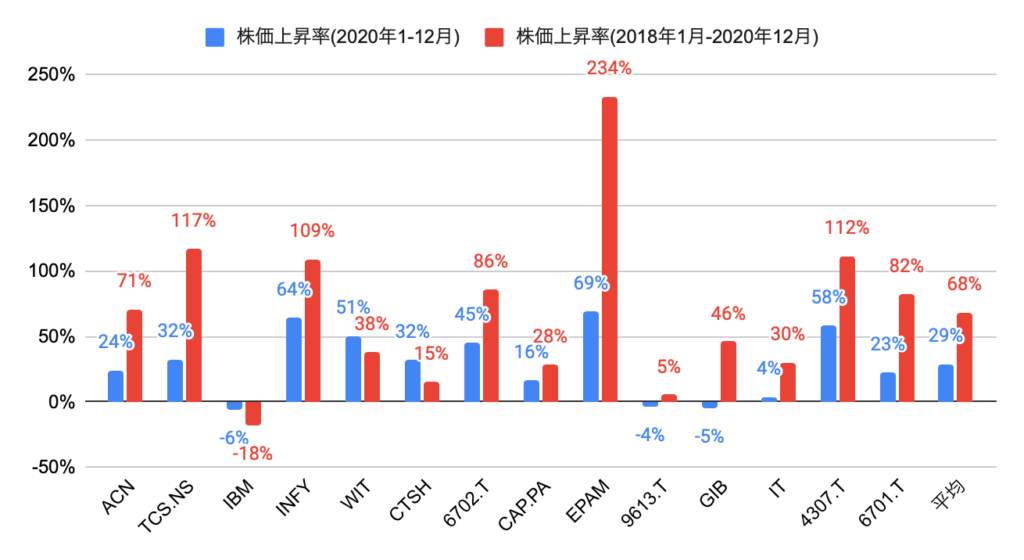

競合他社(情報技術コンサルティング・他のサービス)の株価上昇率(TCS.NSはインドルピー建て、6702.T、9613.T、4307.T、6701.Tは日本円建て、CAP.PAはユーロ建て、その他はUSドル建て)は、以下の通りです。

富士通(6702.T)の株価上昇率は、2020年の1年間で+45%と、14社平均(+29%)を上回り、14社中第5位となりました。

2018年1月から2020年12月の3年間では+86%と、14社平均(+68%)を上回り、14社中第5位となりました。

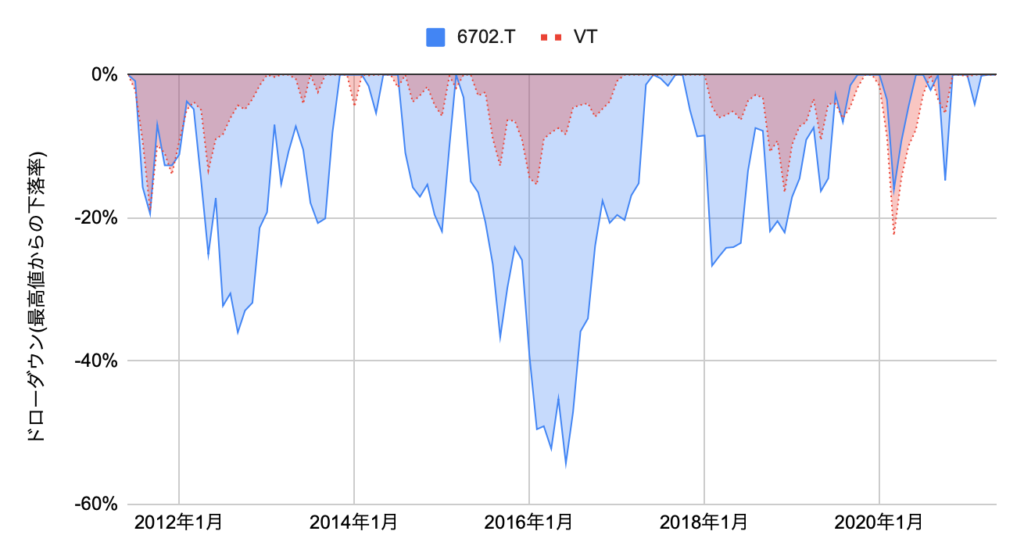

過去10年間(2011年6月から2021年5月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

最高値から20%程度下落すると反発する傾向にあるため、その時が狙い目です。

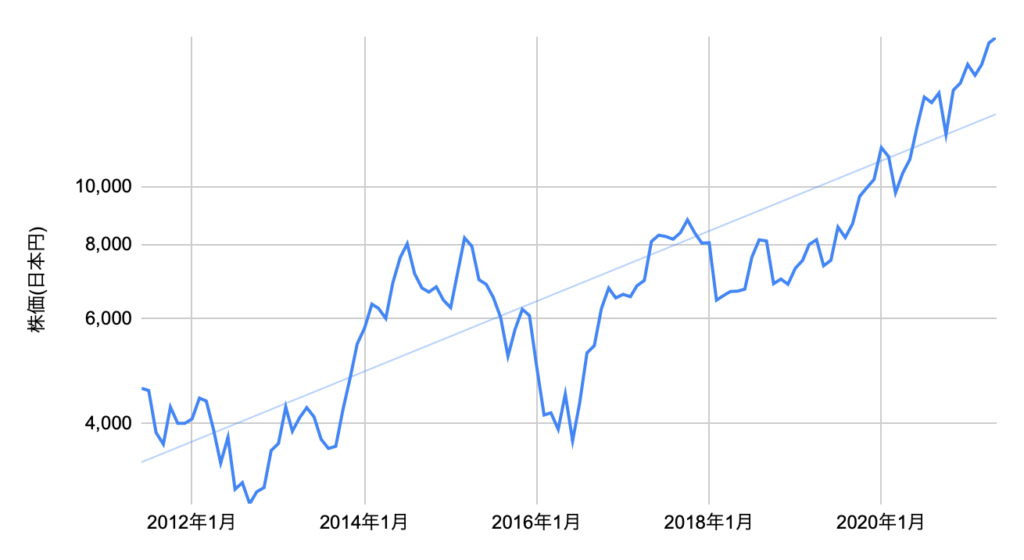

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

2019年以降、株価が大きく上昇しました。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

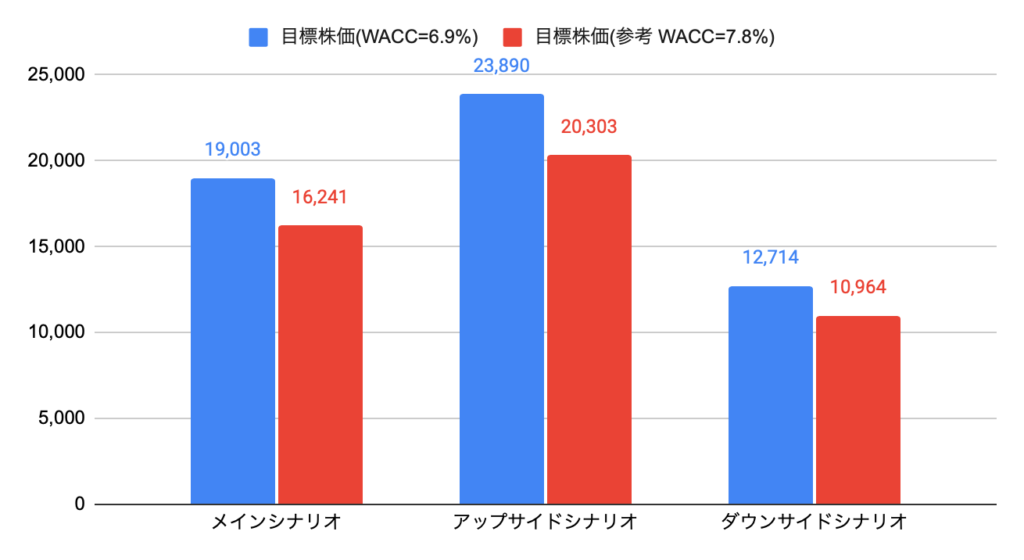

なお、WACCを6.9%、金利が1%上昇した場合は7.8%と推計しました。

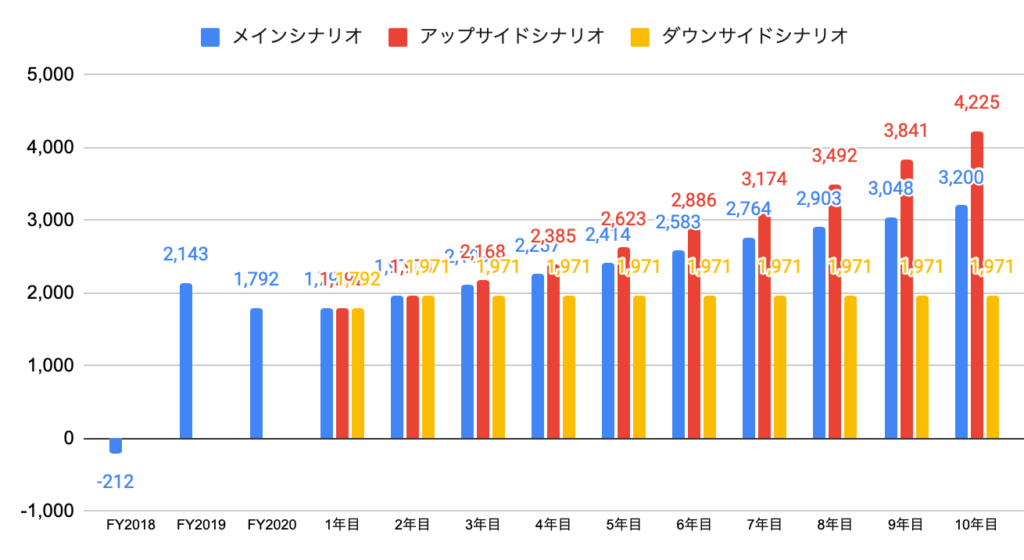

以下のグラフは、各シナリオのフローキャッシュフロー(億円)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目+10%、3年目〜7年目+7%、8年目〜10年目+5%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目〜10年目+10%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目+0%、2年目+10%、3年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は19,003円となります。

富士通(Fujitsu Limited、6702.T)への投資について

FY2020(2020年4月-2021年3月期)の売上高は3兆5,897億円(前年度比▲6.9%)、営業利益は2,663億円(前年度比+25.9%)、純利益は2,027億円(前年度比+26.7%)と、減収増益となりました。

FY2021のガイダンス(前提:1ドル=105円、ユーロ=120円)は、以下の通りです。

・売上高:3兆6,300億円(前年度比+1.1%)

・営業利益:2,750億円(前年度比+3.3%)

・純利益:2,050億円(前年度比+1.1%)

DCF法による目標株価は19,003円のため、2021年5月末時点の株価17,785円より高い水準です。

なお、メインシナリオは、10年後の売上高が1.1倍(年率+1%)、10年後に向けてフリーキャッシュフローマージンが8%(FY2020:5%)まで上昇することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

ROEとPBRの関係による目標株価は、ROEが15%とした場合、21,810円となります。

さらなる利益率の改善が見込まれるため、投資効率が高まり、株価上昇が期待できます。