過去の業績の推移を解説し、目標株価の算出とディア・アンド・カンパニーへの投資についてコメントします。

会社概要

ディア・アンド・カンパニー(Deere & Company、DE)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:資本財・サービス

産業グループ:資本財

サブ産業グループ:農業機械

株式時価総額:1,100億ドル(2021年6月末)

ディア・アンド・カンパニーは、アメリカに本拠を置く、大型・小型も含めた農業機械や建設機械等を製造・販売する、世界最大の農業機械メーカーです。

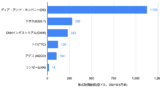

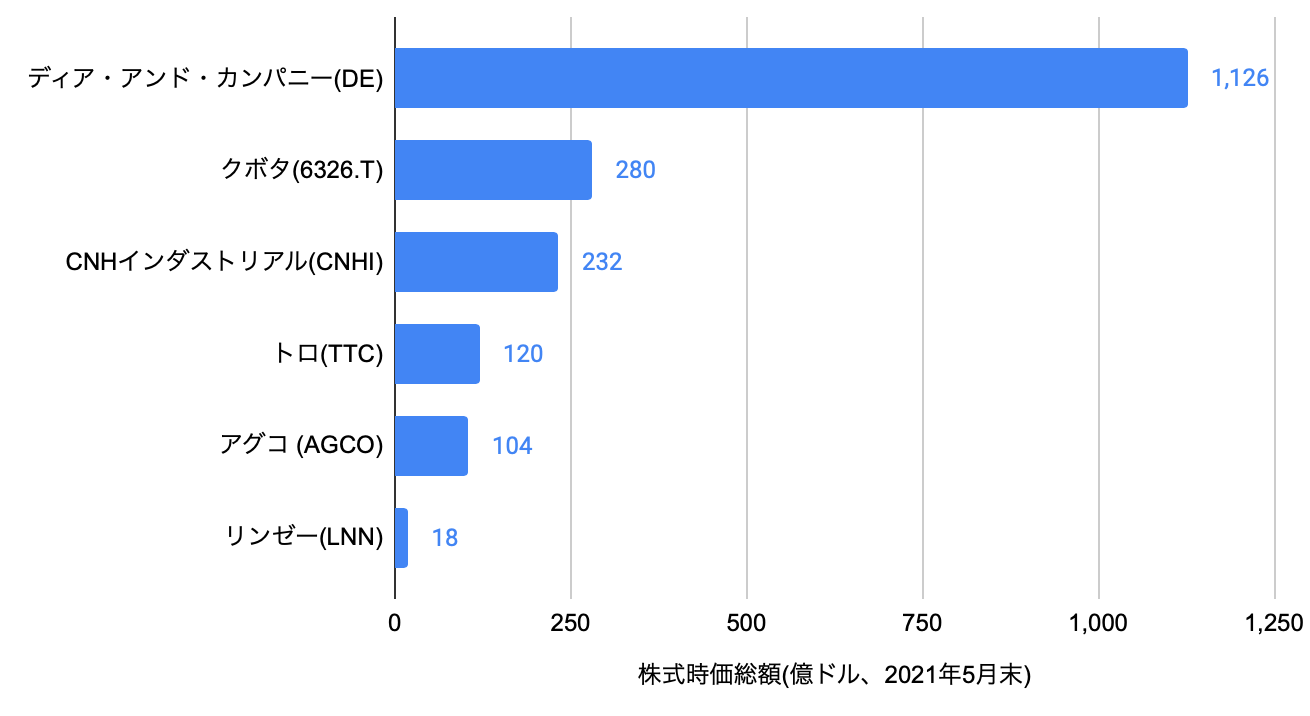

(参考)競合他社(農業機械)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| ディア・アンド・カンパニー(DE) | 1,100 |

| クボタ(6326.T) | 244 |

| CNHインダストリアル(CNHI) | 226 |

| トロ(TTC) | 118 |

| アグコ (AGCO) | 98 |

| リンゼー(LNN) | 18 |

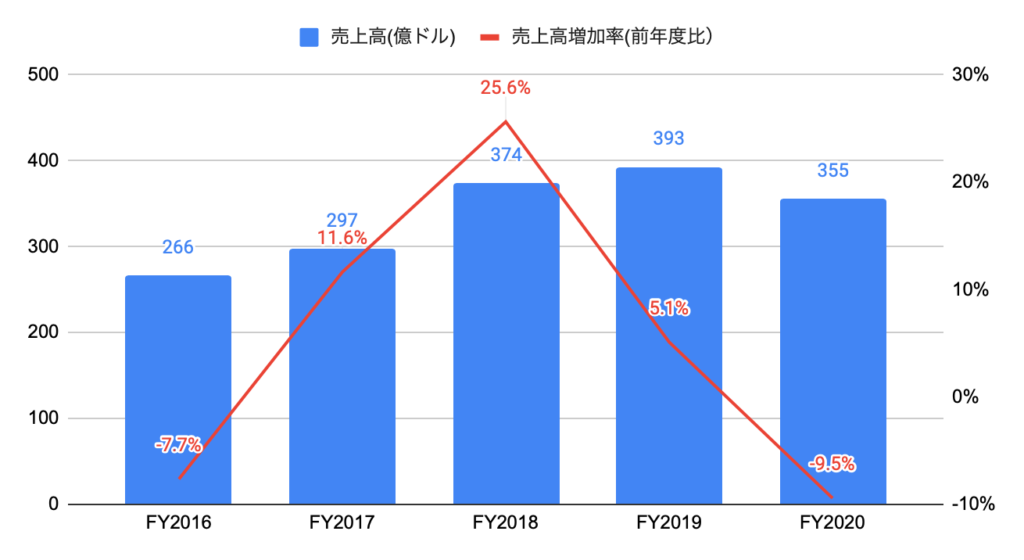

売上高(セグメント別、地域別)の推移

FY2020(2019年11月-2020年10月期)の売上高は355億ドルと、前年度比▲9.5%、過去5年間で年率+4.2%となりました。

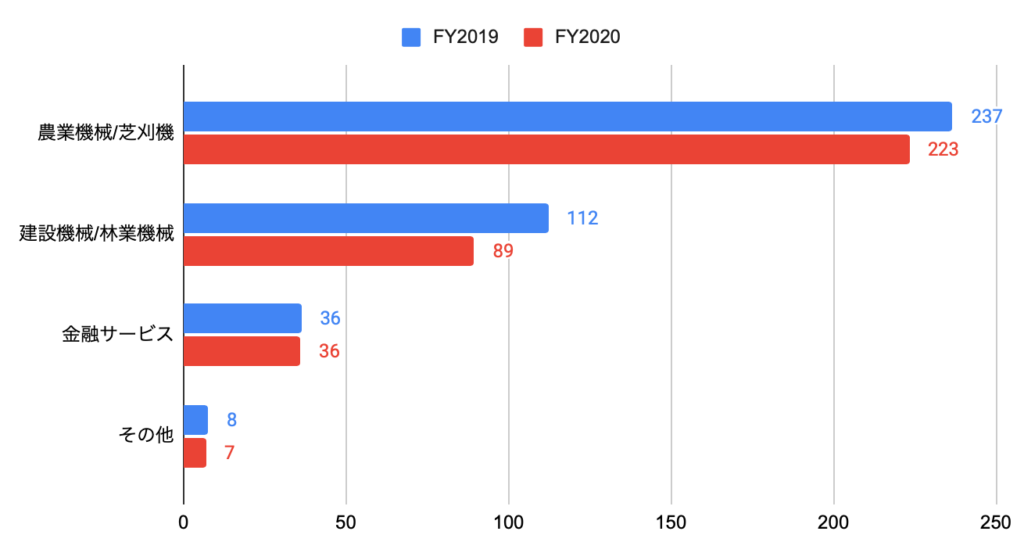

セグメント別の売上高は、以下の通りです。

・農業機械/芝刈機:223億ドル、前年度比▲6%

・建設機械/林業機械:89億ドル、前年度比▲20%

・金融サービス:36億ドル、前年度比▲1%

・その他:7億ドル、前年度比▲10%

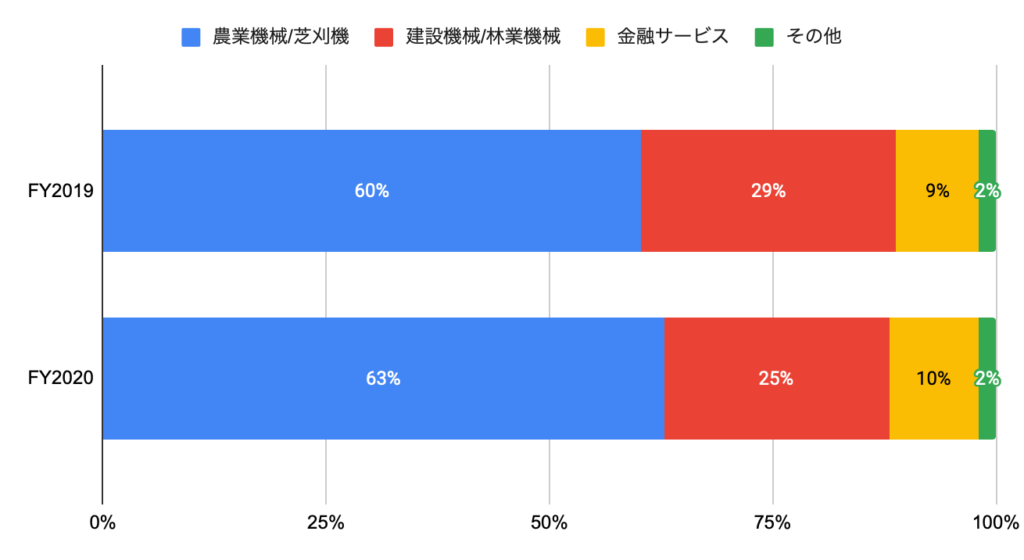

セグメント別の売上高構成比は、農業機械/芝刈機が63%、建設機械/林業機械が25%、金融が10%を占めます。

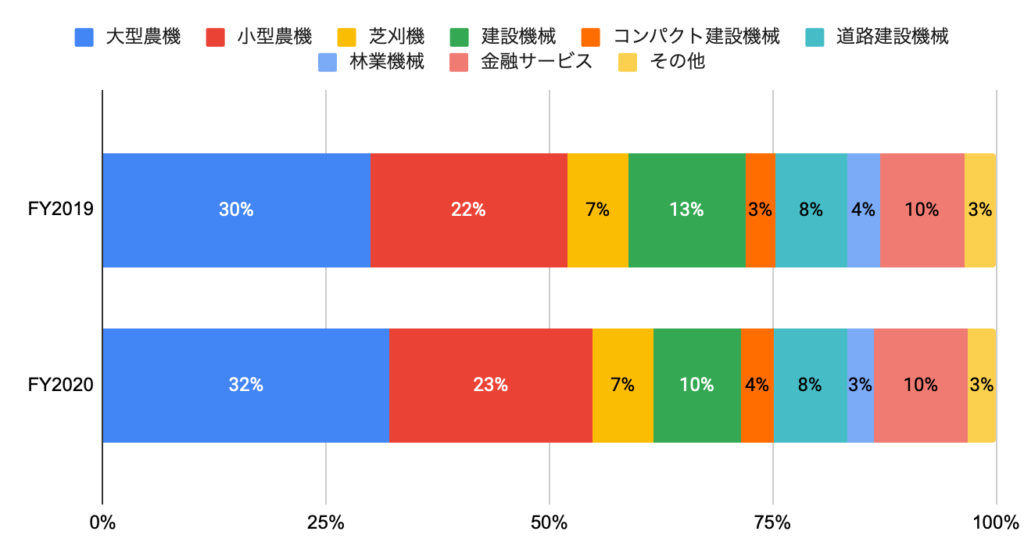

製品別の売上高構成比は、大型農機が32%、小型農機が23%、芝刈機が7%、建設機械が10%、コンパクト建設機械が4%、道路建設機械が8%、林業機械が3%を占めます。

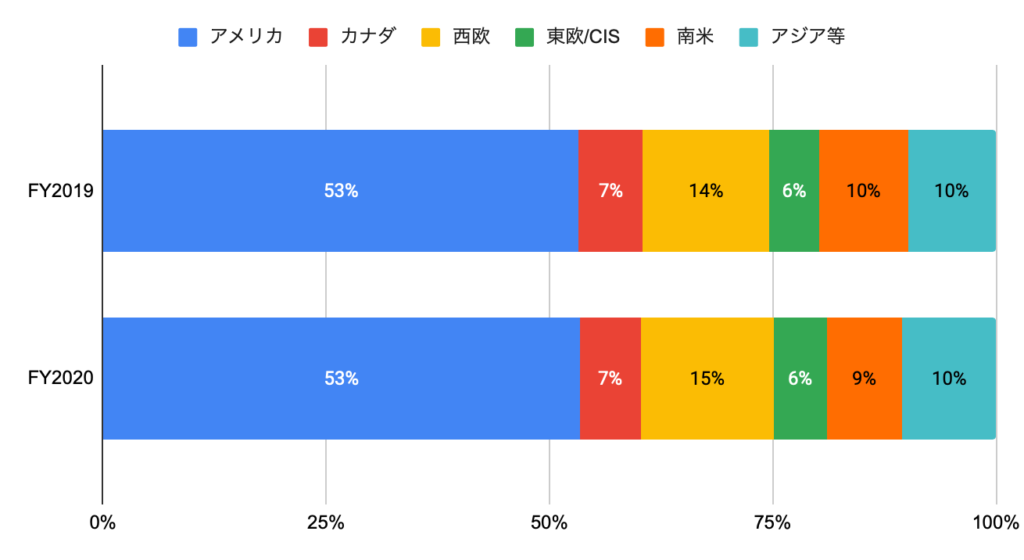

地域別の売上高構成比は、アメリカが53%、カナダが7%、西欧が15%、東欧/CISが6%、南米が9%、アジア等が10%を占めます。

利益(セグメント別)の推移

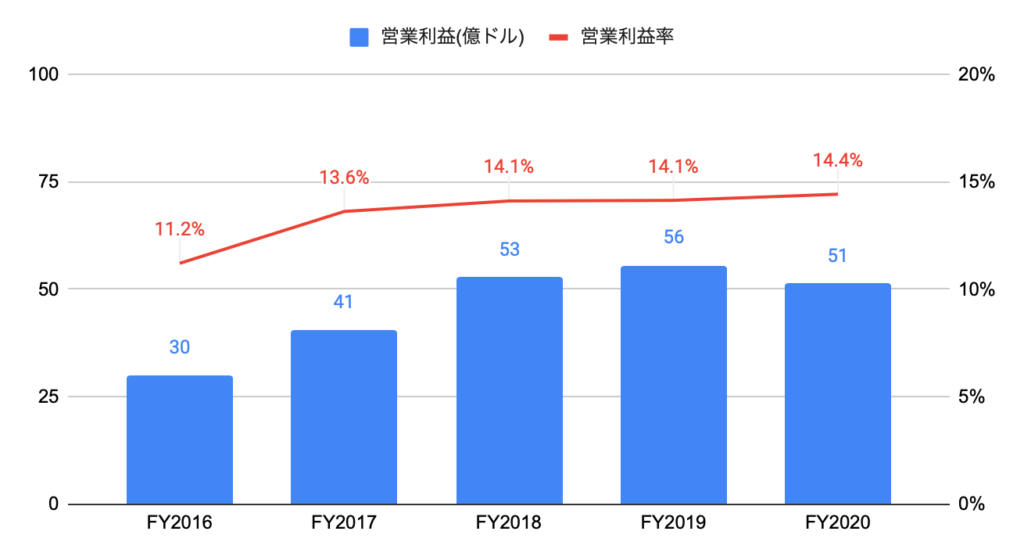

FY2020の営業利益は51億ドルと、前年度比▲7.6%、過去5年間で年率+8.2%となりました。

営業利益率は14.4%と、前年度の14.1%から改善しました。

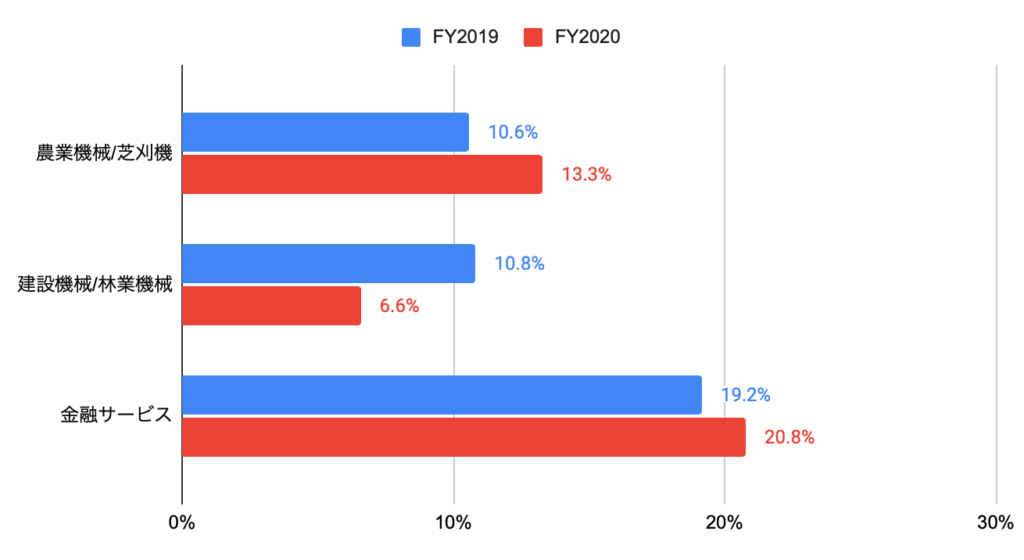

セグメント別の営業利益率は、以下の通りです。

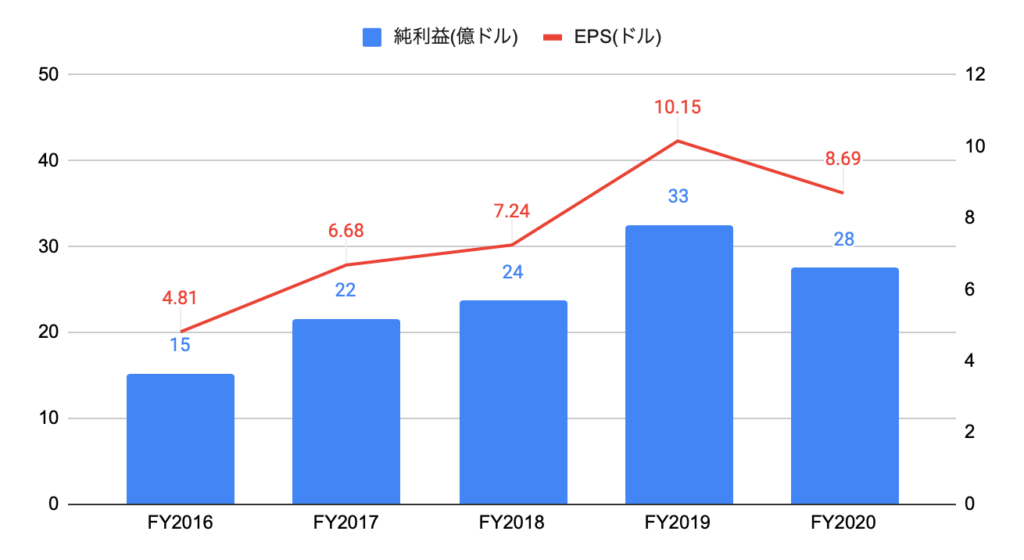

FY2020のEPSは8.69ドルと、前年度比▲14.4%、過去5年間で年率+8.5%となりました。

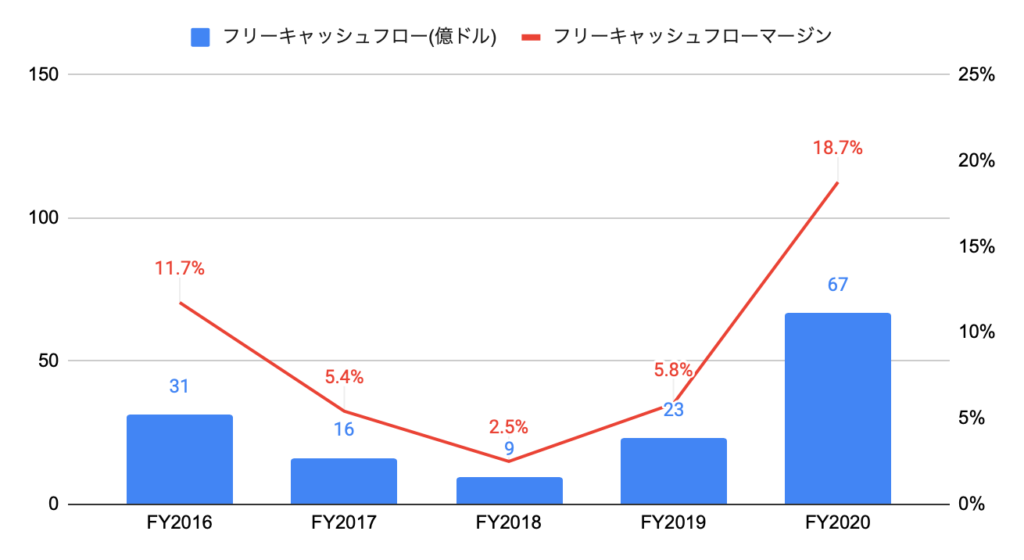

キャッシュフローの推移

FY2020の営業キャッシュフローは75億ドルと、前年度比+119%、過去5年間で年率+14.8%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は21.1%と、前年度の8.7%から改善しました。

FY2020のフリーキャッシュフローは67億ドルと、前年度比+191%、過去5年間で年率+16.8%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は18.7%と、前年度の5.8%から改善しました。

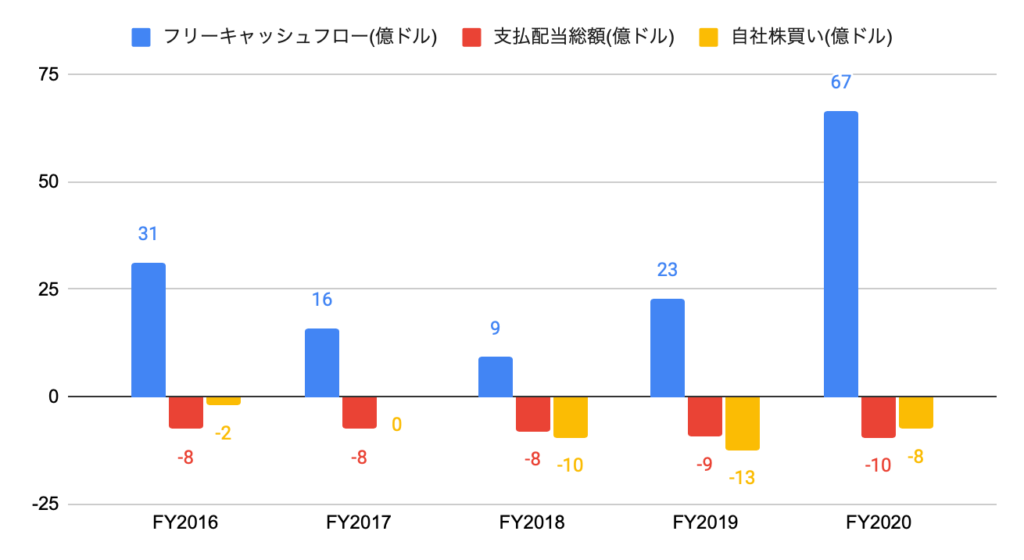

株主還元(配当、自社株買い)の推移

過去3年間は、自社株買いに積極的です。

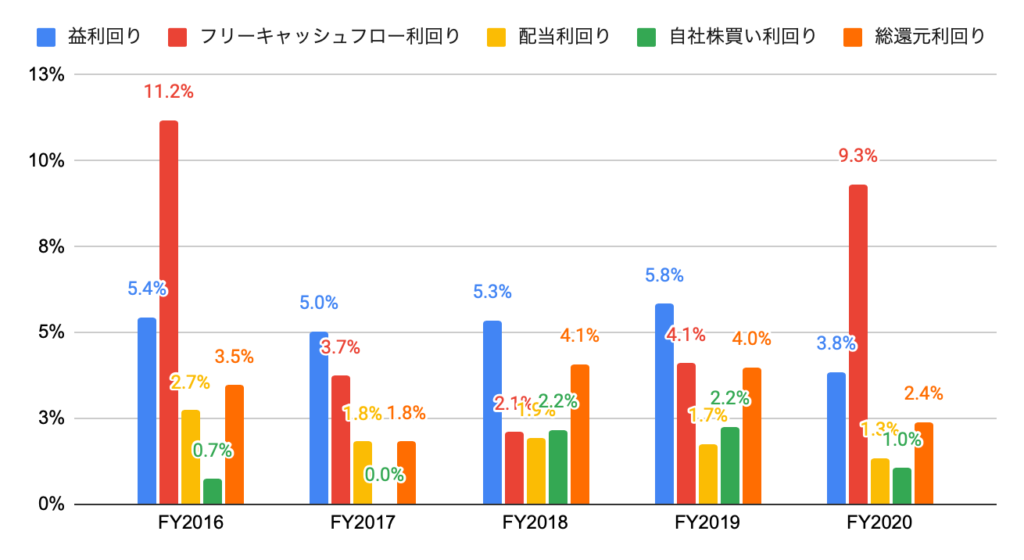

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は3.8%、フリーキャッシュフロー利回りは9.3%です。

FY2020の配当利回りは1.3%です。

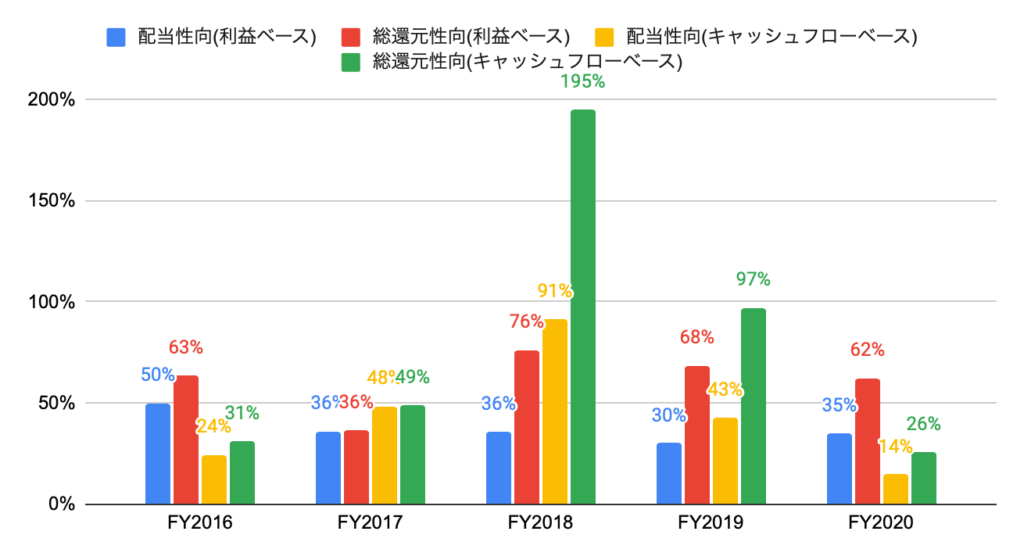

(参考)過去5年間の配当性向、総還元性向

過去5年間の配当性向(利益)は、50%以下です。

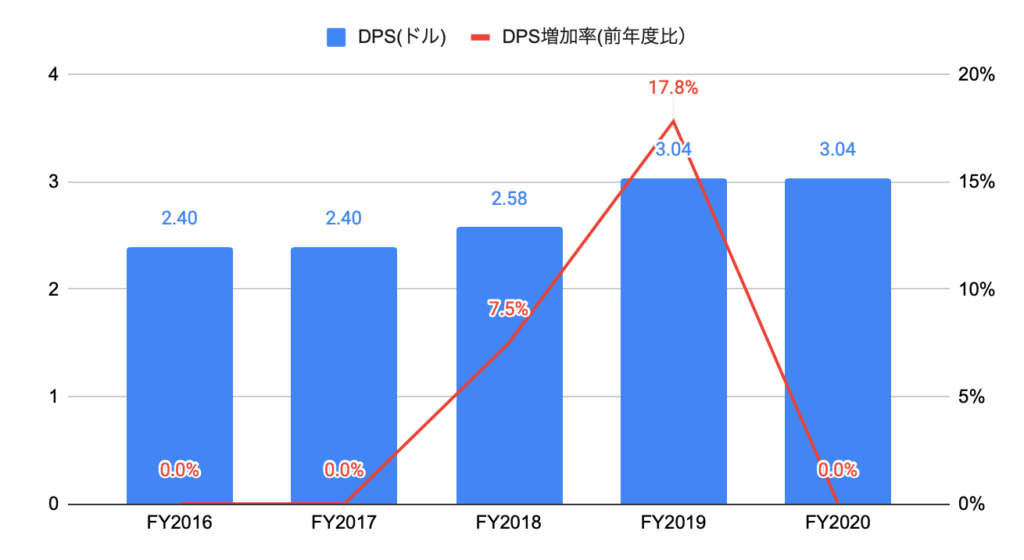

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは3.04ドルと、前年度比+0.0%、過去5年間で年率+4.8%となりました。

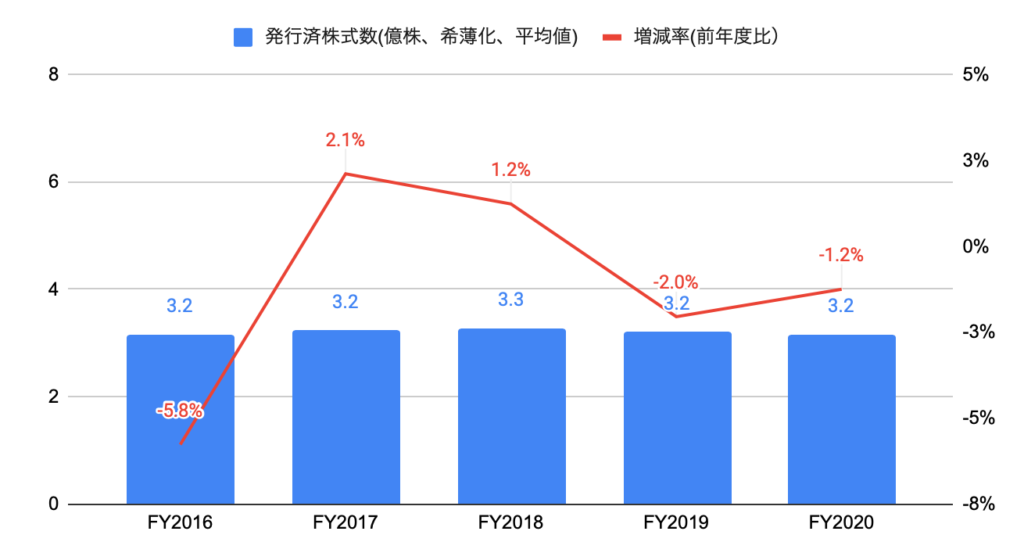

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲1.2%となりました。

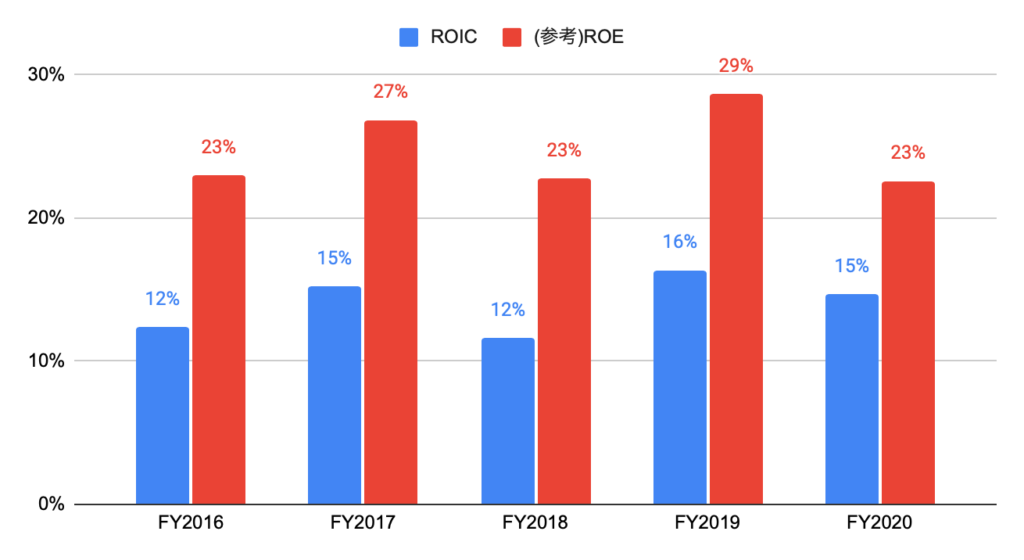

ROICの推移

ROIC(Return on Invested Capital、投下資本利益率)とは、企業が事業活動のために投じた資金を使ってどれだけ利益を生み出したか(投資効率)を測る指標となります。

正確な計算方法はないため、ここでは、税引後営業利益/投下資本(=運転資本+有形固定資産(リース含む)+無形固定資産+在庫+のれん)として計算しています。

少なくともWACC(加重平均資本コスト)を超えることが絶対条件と言われれています。

過去5年間のROICは15%前後と、投資効率は比較的高いです。

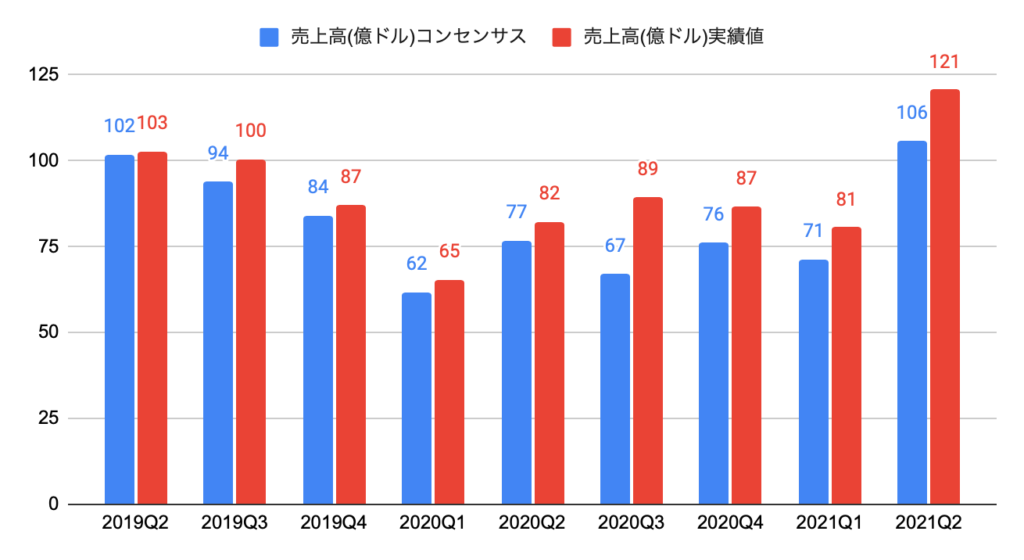

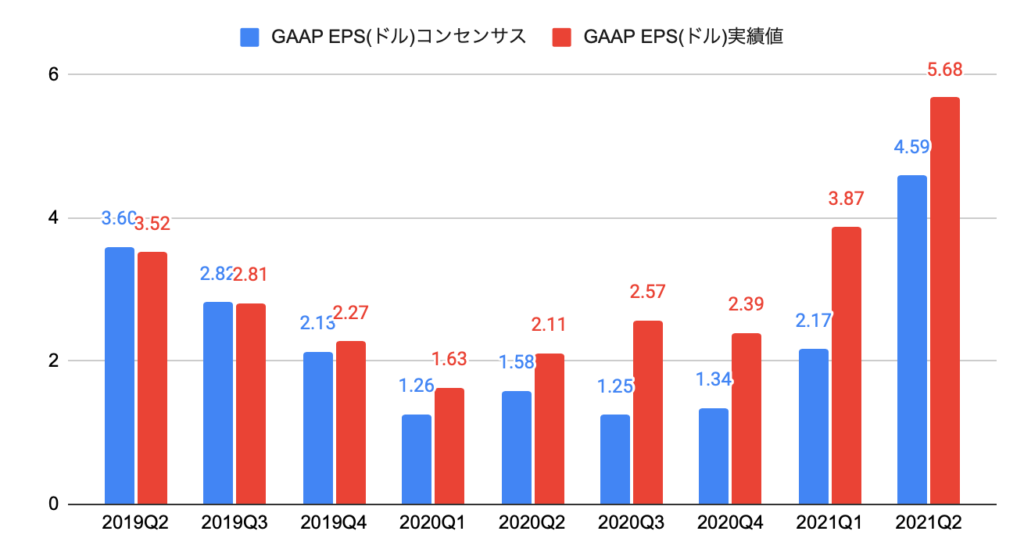

売上高およびEPSの実績値とコンセンサスの推移

以下のグラフは、売上高のコンセンサスおよび実績値の推移となります。

過去9四半期中、9勝です。

以下のグラフは、EPSのコンセンサスおよび実績値の推移となります。

過去9四半期中、7勝、2敗です。

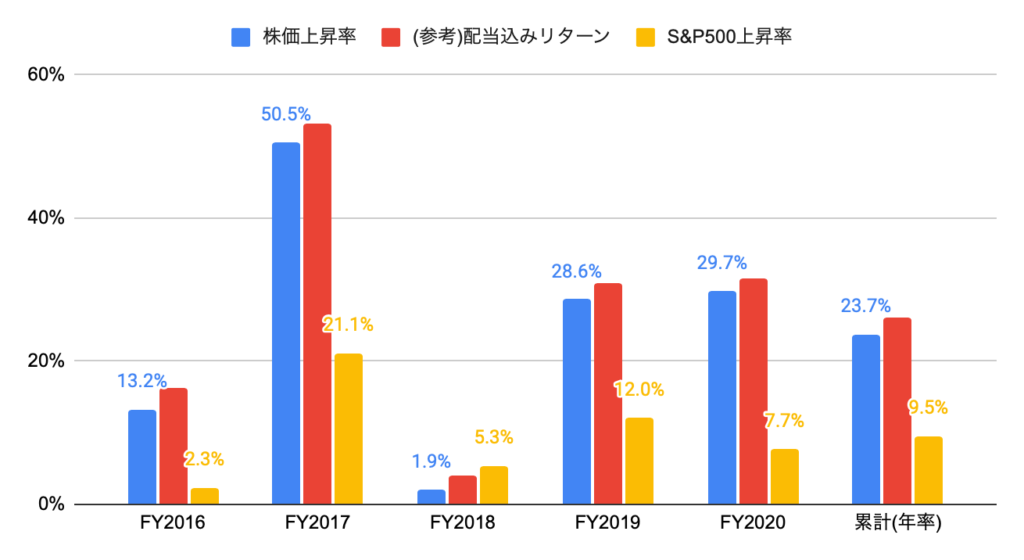

株価上昇率

FY2020(2019年11月から2020年10月末)の株価上昇率は+29.7%と、S&P500(+7.7%)を上回りました。

過去5年間(2015年11月から2020年10月末)の株価上昇率は年率+23.7%と、S&P500(年率+9.5%)を大きく上回りました。

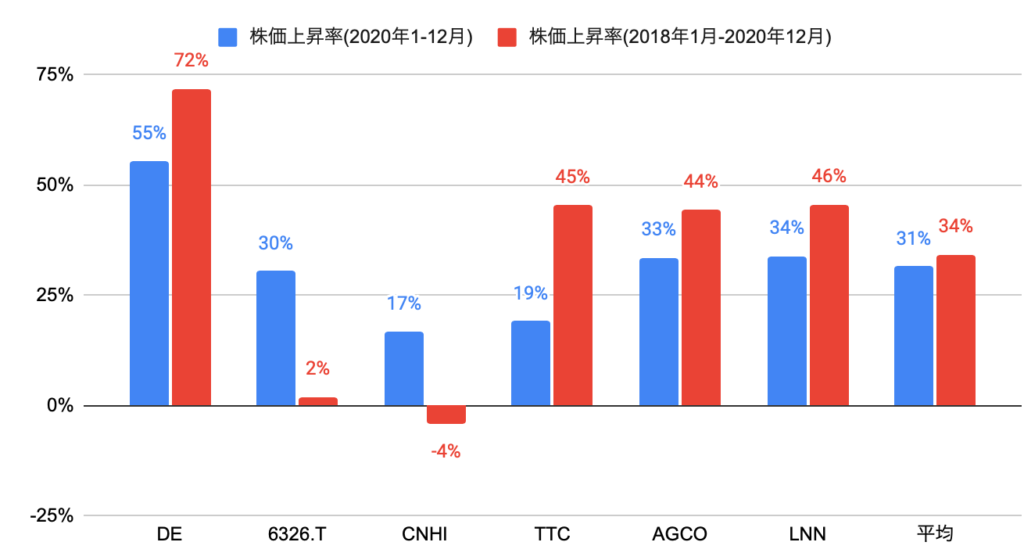

競合他社(農業機械)の株価上昇率(6326.Tは日本円建て、その他はUSドル建て)は、以下の通りです。

ディア(DE)の株価上昇率は、2020年の1年間で+55%と、6社平均(+31%)を上回り、6社中第1位となりました。

2018年1月から2020年12月の3年間では+72%と、6社平均(+34%)を上回り、6社中第1位となりました。

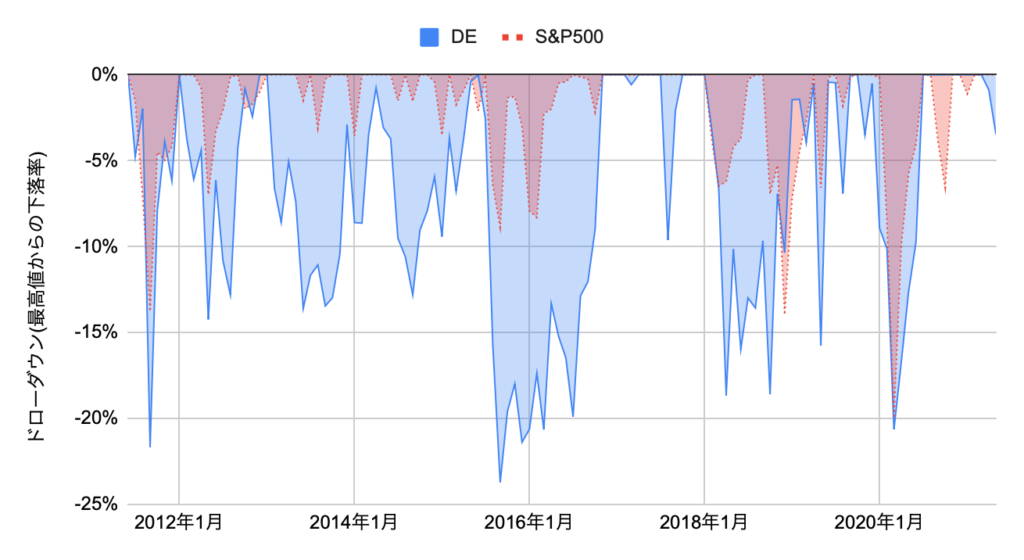

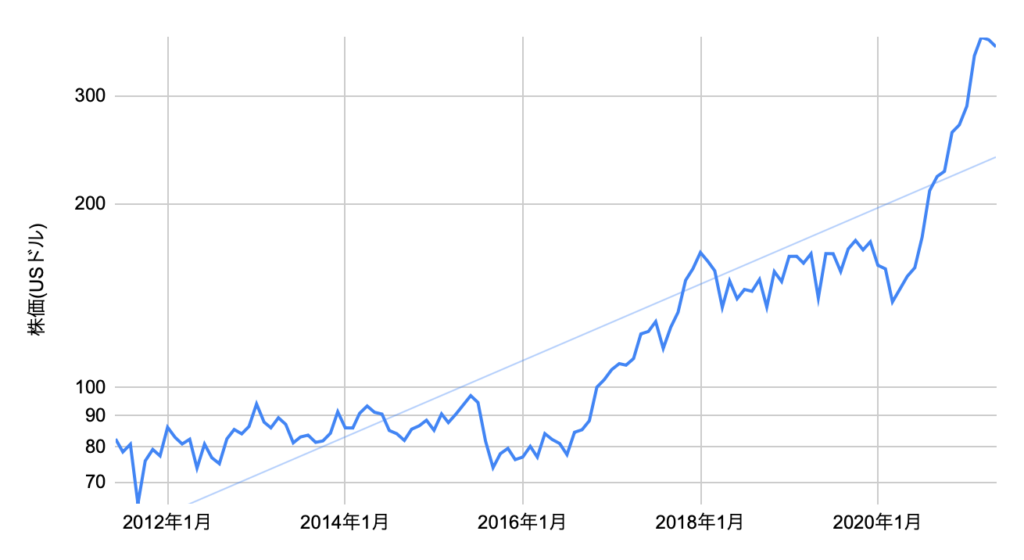

過去10年間(2011年6月から2021年5月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

最高値から20%程度下落すると反発する傾向にあるため、その時が狙い目です。

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

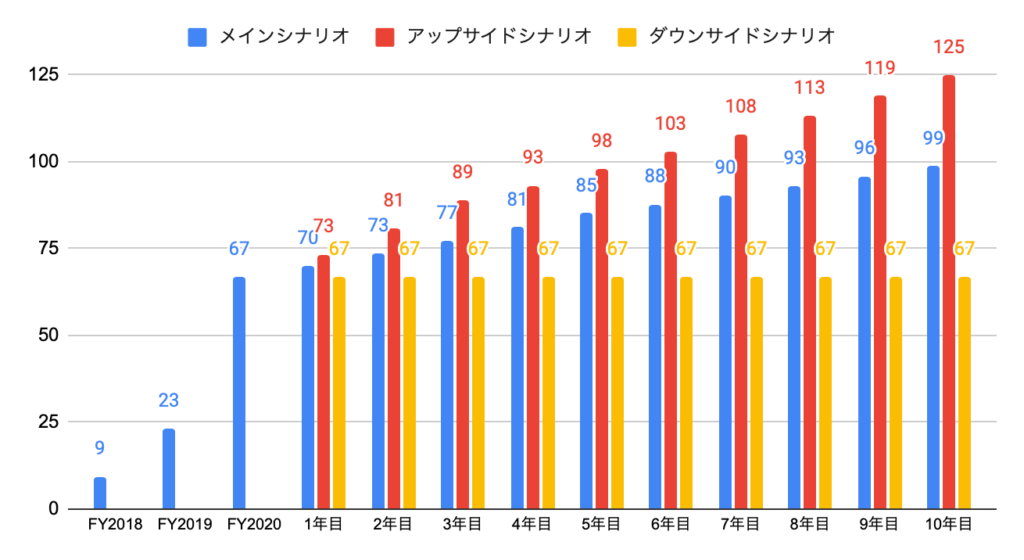

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを5.0%、金利が1%上昇した場合は5.8%と推計しました。

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目〜5年目+5%、6年目〜10年目+3%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目〜3年目+10%、4年目〜10年目+5%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目〜10年目+0%。11年目以降の永続成長率は0%。

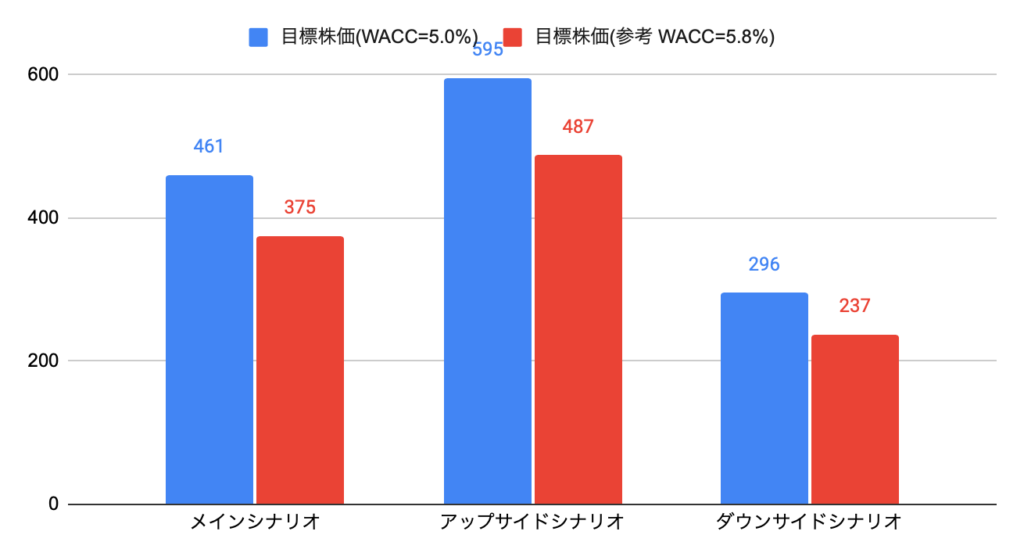

メインシナリオの目標株価は461ドルとなります。

ディア・アンド・カンパニー(Deere & Company、DE)への投資について

FY2020(2019年11月−2020年10月期)の売上高355億ドル(前年度比▲9.5%)、純利益は28億ドル(前年度比▲15.4%)と、減収減益となりました。

FY2021のガイダンスは、以下の通りです。

・純利益:53〜57億ドル

DCF法による目標株価は461ドルのため、2021年5月末時点の株価361ドルより高い水準です。

なお、メインシナリオは、10年後の売上高が1.9倍(年率+6%)、10年後に向けてフリーキャッシュフローマージンが15%まで低下することを想定したので、売上高またはフリーキャッシュフローマージンがさらに上向けばより高い株価上昇が期待できます。

この1年間で株価は急上昇しましたが、良さそうです。