過去の業績の推移を解説し、目標株価の算出とシェブロンへの投資についてコメントします。

会社概要

シェブロン(Chevron Corporation、CVX)

ホームページ(SECファイル):リンク先

国:アメリカ

セクター:エネルギー

産業グループ:石油・ガス・消耗燃料

サブ産業グループ:総合石油・ガス

株式時価総額:2,019億ドル(世界ランキング第52位、2021年6月末)

シェブロンは、アメリカに本拠を置く、原油や天然ガス、石油製品等の製造・販売を行う企業です。

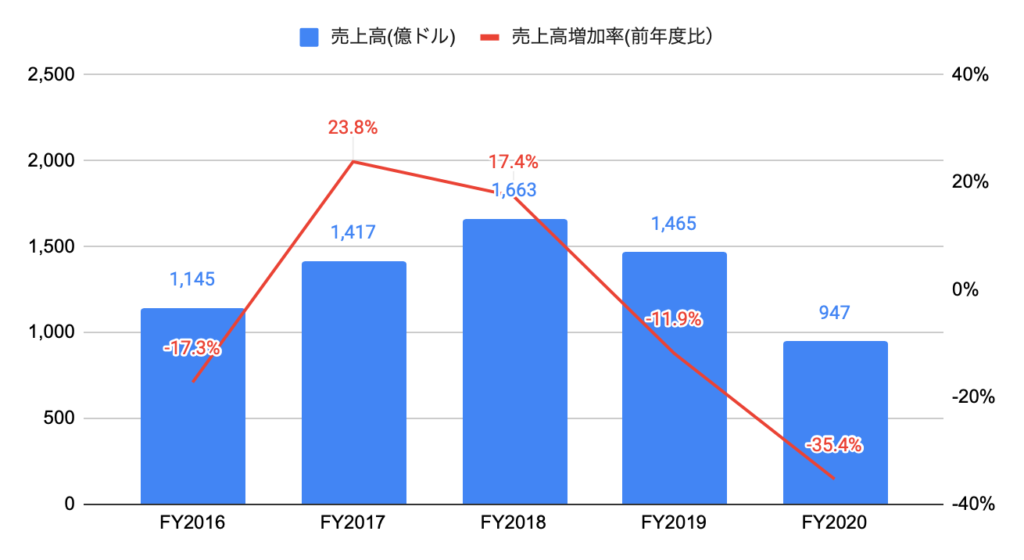

売上高の推移

FY2020(2020年1-12月期)の売上高は947億ドルと、前年度比▲35.4%、過去5年間で年率▲7.3%となりました。

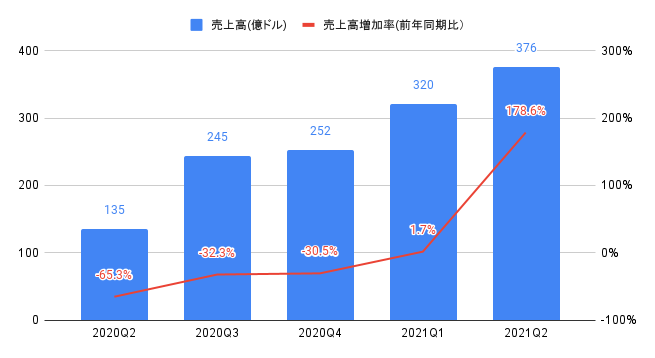

2021Q2(2021年4−6月期)の売上高は376億ドル(前年同期比+178.6%)と、コンセンサス(360億ドル)を上回りました。

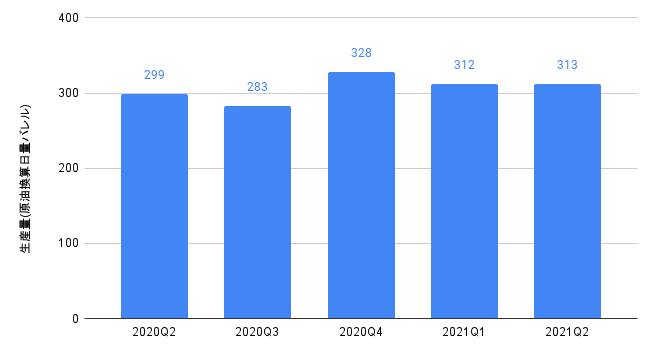

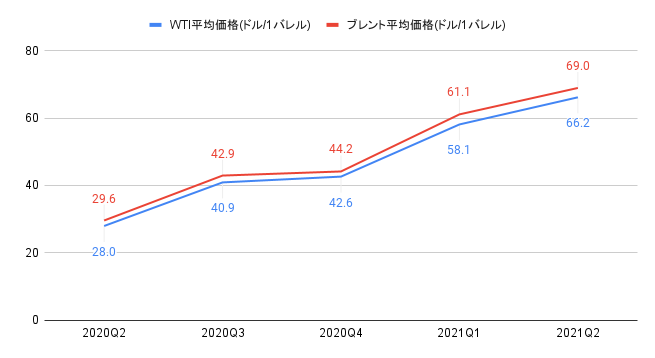

生産量の推移

2021Q2の生産量は、313万バレル(原油換算日量)と、前年同期比+5%となりました。

2021Q2のWTI平均価格は66.2ドル(前年同期比+137%)、ブレント平均価格は69.0ドル(前年同期比+133%)となりました。

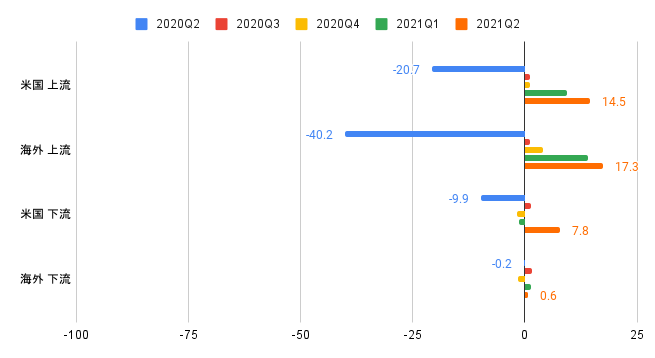

利益(セグメント別)の推移

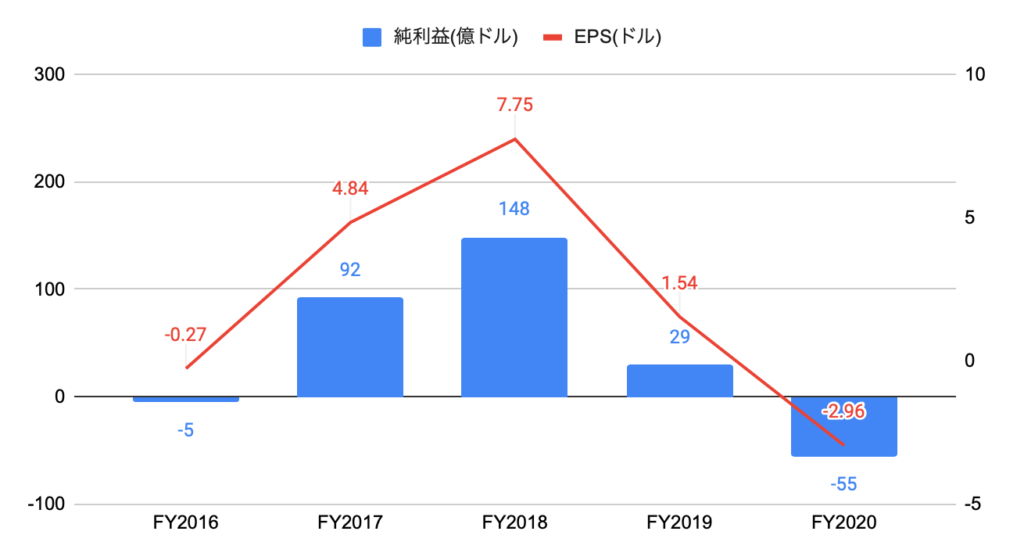

FY2020の純利益は▲55億ドル(前年度比赤字転落)となりました。

2021Q2の純利益は31億ドル(前年同期比黒字転換)となりました。

セグメント別の純利益は、以下の通りです。

・米国 上流:14.5億ドル、前年同期比黒字転換

・海外 上流:17.3億ドル、前年同期比黒字転換

・米国 下流:7.8億ドル、前年同期比黒字転換

・海外 下流:0.6億ドル、前年同期比黒字転換

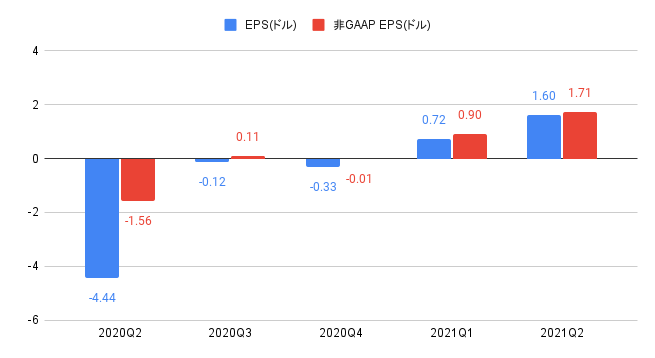

2021Q2のEPSは1.60ドルと、コンセンサス(1.53ドル)を上回りました。

非GAAP EPSは1.71ドルと、コンセンサス(1.60ドル)を上回りました。

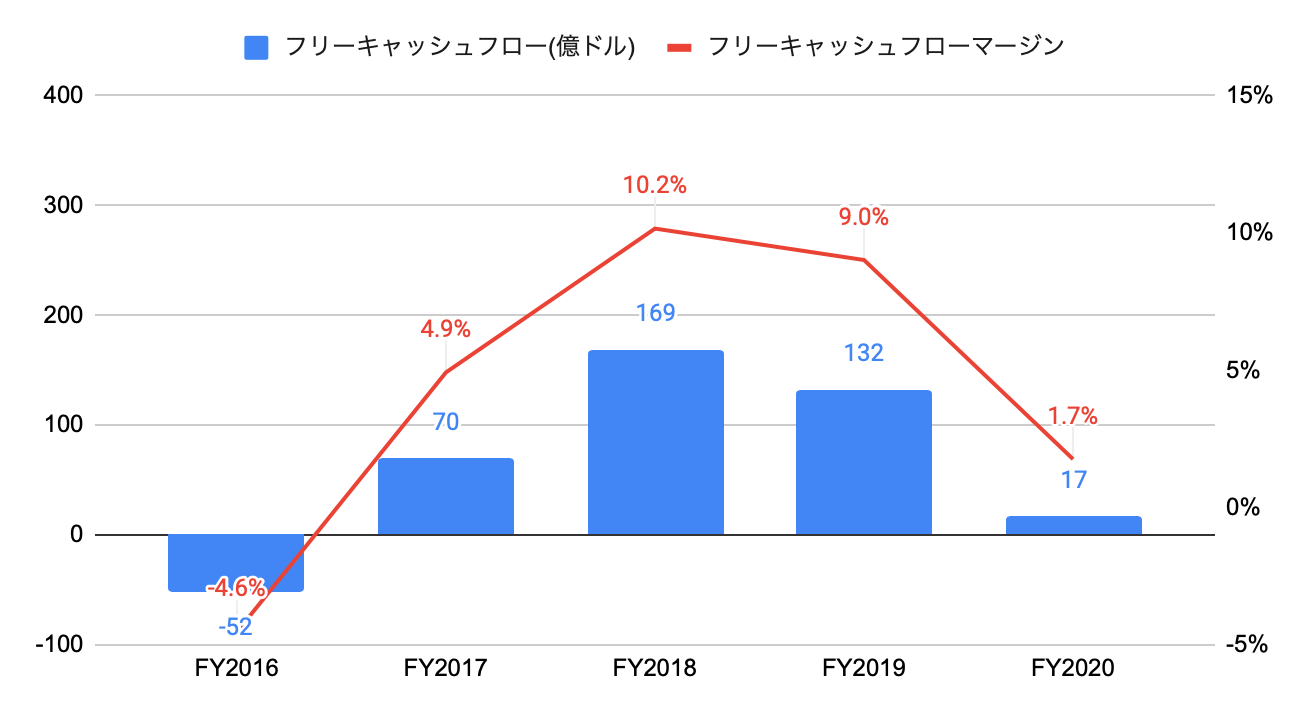

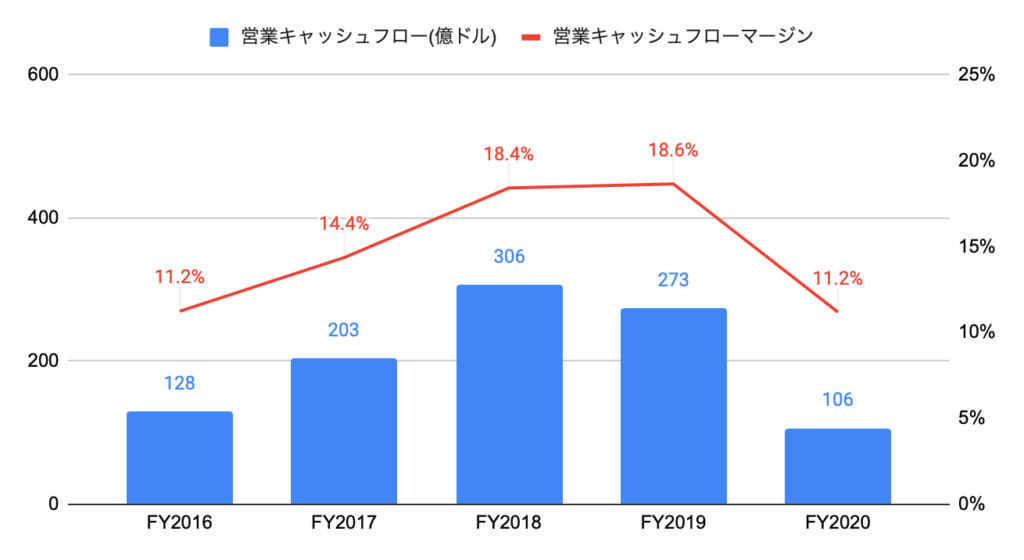

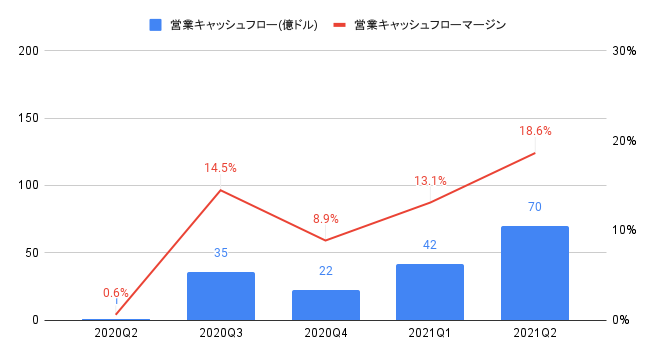

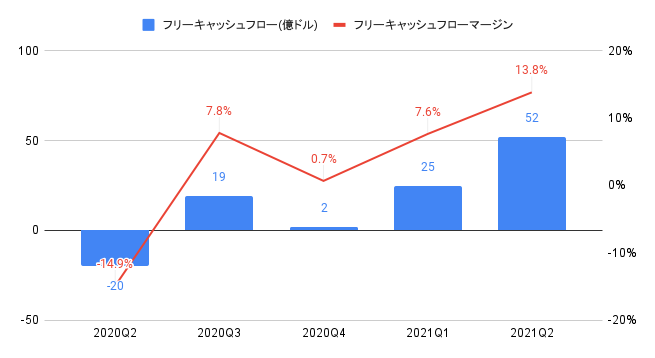

キャッシュフローの推移

FY2020の営業キャッシュフローは106億ドルと、前年度比▲61.3%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は11.2%と、前年度の18.6%から悪化しました。

2021Q2の営業キャッシュフローは70億ドルとなりました。

FY2020のフリーキャッシュフローは17億ドルと、前年度比▲87.5%となりました。

フリーキャッシュフローマージン(フリーキャッシュフロー/売上高)は1.7%と、前年度の9.0%から悪化しました。

2021Q2のフリーキャッシュフローは52億ドルとなりました。

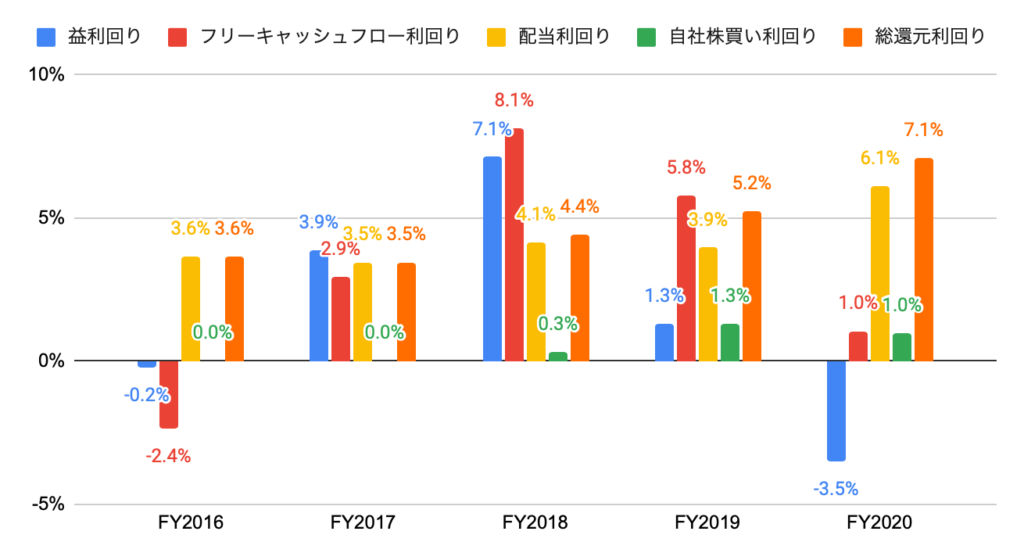

株主還元(配当、自社株買い)の推移

株主還元は、配当が中心ですが、自社株買いも実施しました。

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)はマイナス、フリーキャッシュフロー利回りは1.0%です。

FY2020の配当利回りは6.1%と高水準です。

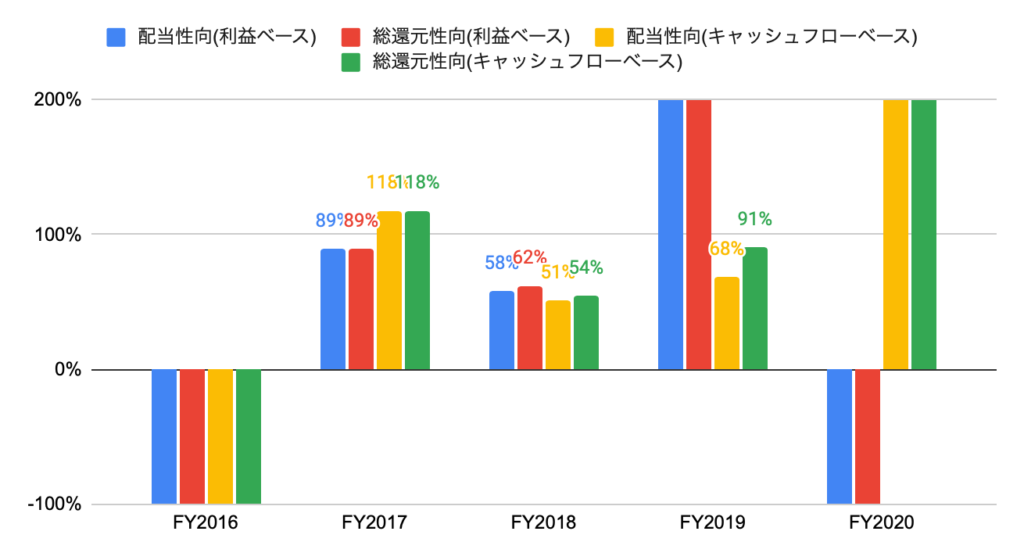

(参考)過去5年間の配当性向、総還元性向

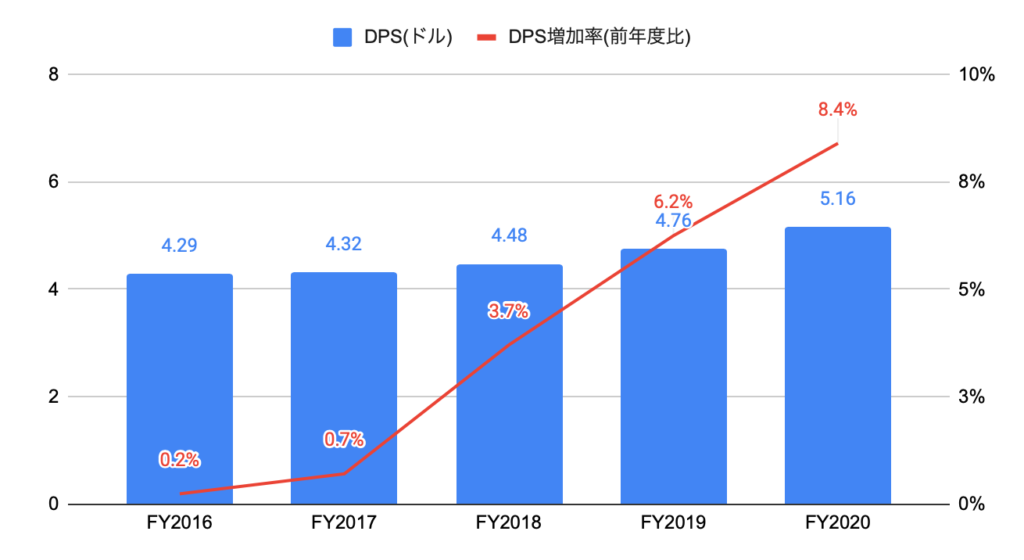

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは5.16ドルと、前年度比+8.4%、過去5年間で年率+3.8%となりました。

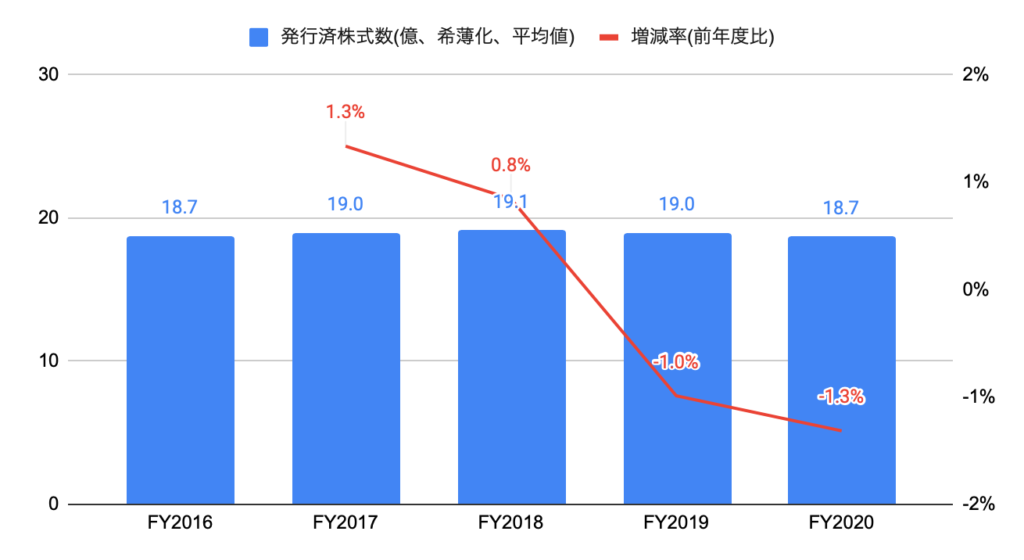

(参考)過去5年間の発行済株式数

発行済株式数は、過去3年間で年率▲0.5%となりました。

売上高およびEPSの実績値とコンセンサスの推移

売上高の実績値(コンセンサス比)は、過去6四半期中、1勝、5敗です。

EPSの実績値(コンセンサス比)は、過去6半期中、3勝、3敗です。

非GAAP EPSの実績値(コンセンサス比)は、過去6半期中、3勝、3敗です。

| 売上高(ドル) | GAAP EPS(ドル) | 非GAAP EPS(ドル) | |||||||

| 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | 実績値 | コンセンサス | 勝敗 | |

| 2020Q1 | 297 | 305 | × | 1.93 | 0.66 | ○ | 1.93 | 0.66 | ○ |

| 2020Q2 | 135 | 217 | × | -4.44 | -0.89 | × | -1.56 | -0.89 | × |

| 2020Q3 | 245 | 263 | × | -0.12 | -0.37 | ○ | 0.11 | -0.27 | ○ |

| 2020Q4 | 253 | 260 | × | -0.33 | 0.07 | × | -0.01 | 0.09 | × |

| 2021Q1 | 311 | 326 | × | 0.72 | 0.88 | × | 0.90 | 0.94 | × |

| 2021Q2 | 376 | 360 | ○ | 1.60 | 1.53 | ○ | 1.71 | 1.60 | ○ |

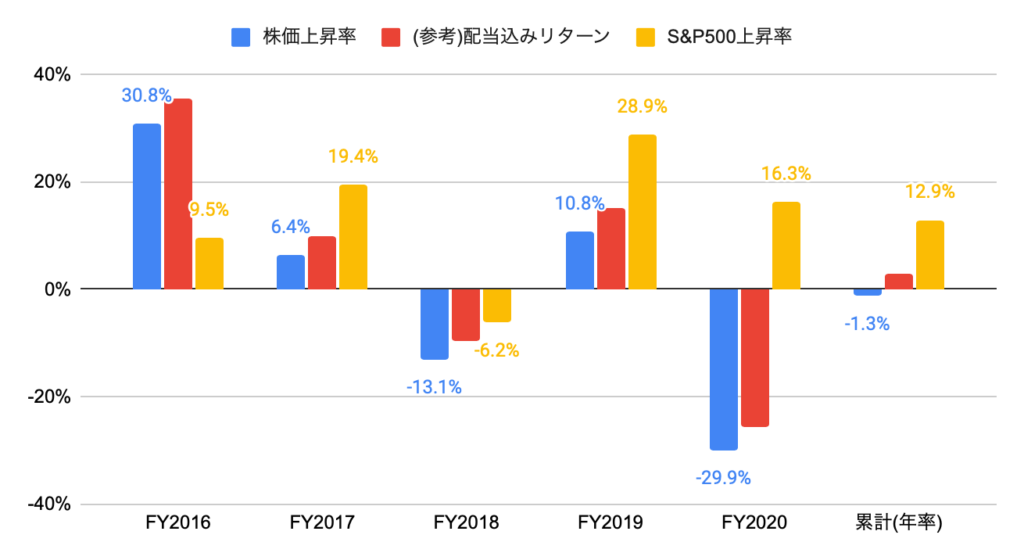

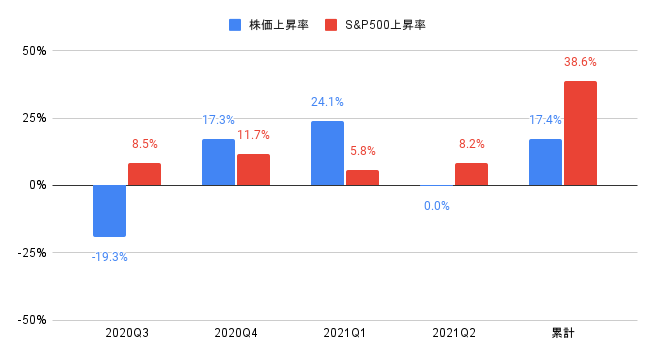

株価上昇率

FY2020の株価上昇率は▲29.9%と、S&P500(+16.3%)を下回りました。

過去5年間(2016年1月から2020年12月末)の株価上昇率は年率▲1.3%と、S&P500(年率+12.9%)を大きく下回りました。

2021Q2の株価上昇率は▲0.0%と、S&P500(+8.2%)を下回りました。

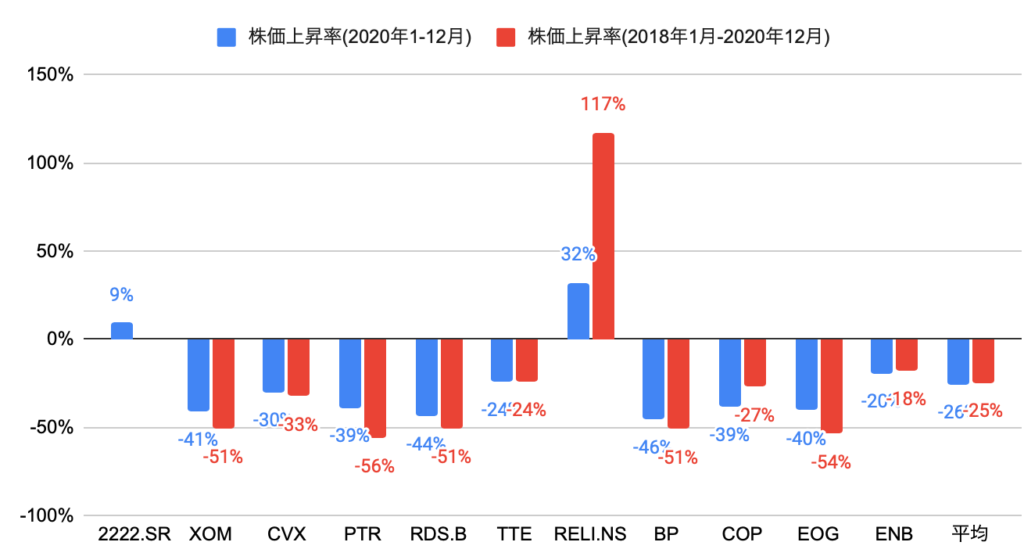

競合他社(エネルギーセクター)の株価上昇率(2222.SRはサウジアラビア・リヤル建て、RELI.NSはルピー建て、その他はUSドル建て)は、以下の通りです。

シェブロン(CVX)の株価上昇率は、2020年の1年間で▲30%と、11社平均(▲26%)を下回り、11社中第5位となりました。

2018年1月から2020年12月の3年間では▲33%と、10社平均(▲25%)を下回り、10社中第5位となりました。

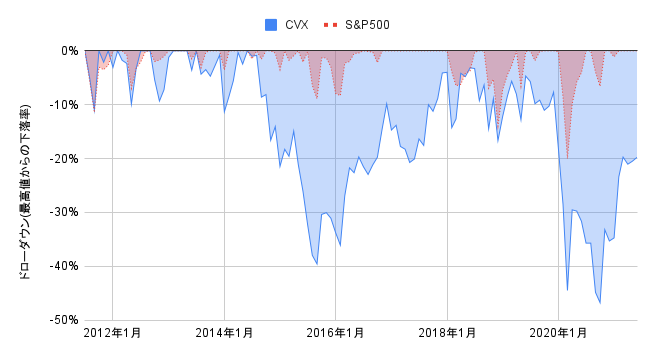

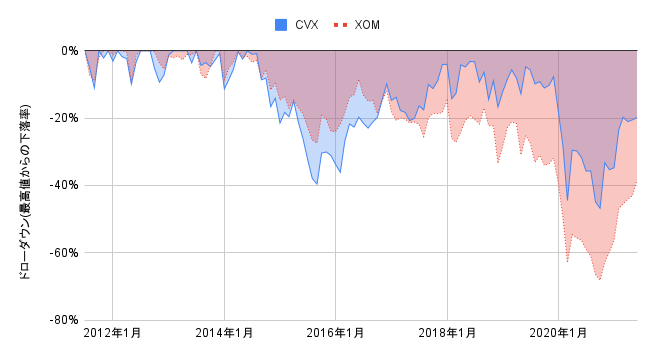

過去10年間(2011年7月から2021年6月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

超長期のドローダウンが継続中です。

なお、エクソン・モービルと比較すると、最大ドローダウンが小さいです。

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

DCF法による目標株価

DCF(Discounted Cash Flow)法とは、将来に渡って生み出すキャッシュフローを割り引く(WACC、加重平均資本コスト)ことで理論価格を算出します。

以下のシナリオに基づき、フリーキャッシュフローの現在価値とネット有利子負債を合計して株主価値を算出し、株主価値を発行済株式総数で割ることで、1株あたりの株価を算出します。

なお、WACCを9.0%と推計しました。

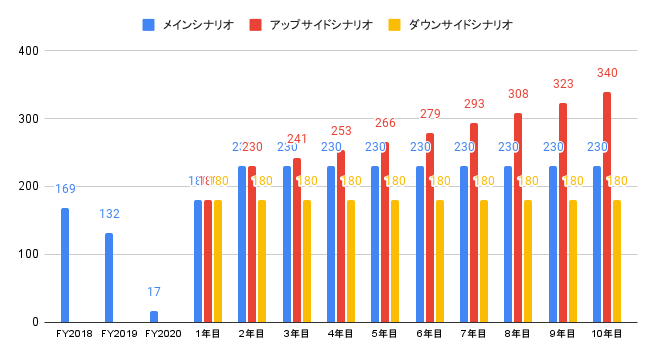

以下のグラフは、各シナリオのフローキャッシュフロー(億ドル)の推移となります。

① メインシナリオ

フリーキャッシュフローの成長率:1年目180億ドル、2年目230億ドル、3年目〜10年目+0%。11年目以降の永続成長率は0%。

② アップサイドシナリオ

フリーキャッシュフローの成長率:1年目180億ドル、2年目230億ドル、3年目〜10年目+5%。11年目以降の永続成長率は0%。

③ ダウンサイドシナリオ

フリーキャッシュフローの成長率:1年目180億ドル、2年目〜10年目+0%。11年目以降の永続成長率は0%。

メインシナリオの目標株価は114ドルとなります。

・メインシナリオ:114ドル

・アップサイドシナリオ:154ドル

・ダウンサイドシナリオ:86ドル

シェブロン(Chevron Corporation、CVX)への投資について

2021Q2(2021年4−6月期)の売上高は376億ドル(コンセンサス360億ドル)、非GAAP EPSは1.71ドル(コンセンサス1.60ドル)と、コンセンサスを上回る実績となりました。

2021Q3から自社株買い(年間20〜30億ドル)の開始を発表しました。

DCF法による目標株価は114ドルのため、2021年6月末時点の株価105ドルより高い水準です。

なお、メインシナリオは、足もとのキャッシュフロー実績をもとに、フリーキャッシュフローがFY2021に180億ドル、FY2020に230億ドルまで急回復し、その後横ばいで推移することを想定したので、フリーキャッシュフローがさらに上向けばより高い株価上昇が期待できます。

原油価格次第で業績が決まるので株価は乱高下するものの、環境問題もあり、長期的にみて株式市場全体を上回る株価上昇率は難しそうです。

エクソン・モービルと比較すると、シェブロンの方が魅力的です。