過去の業績の推移を解説し、目標株価の算出と伊藤忠商事への投資についてコメントします。

会社概要

伊藤忠商事(Itochu Corporation、8001.T)

ホームページ(有報):リンク先

国:日本

セクター:資本財・サービス

産業グループ:資本財

サブ産業グループ:商社・流通業

株式時価総額:4.7兆円(日本ランキング第26位、2020年12月末)

伊藤忠商事は、日本に本拠を置く大手総合商社です。

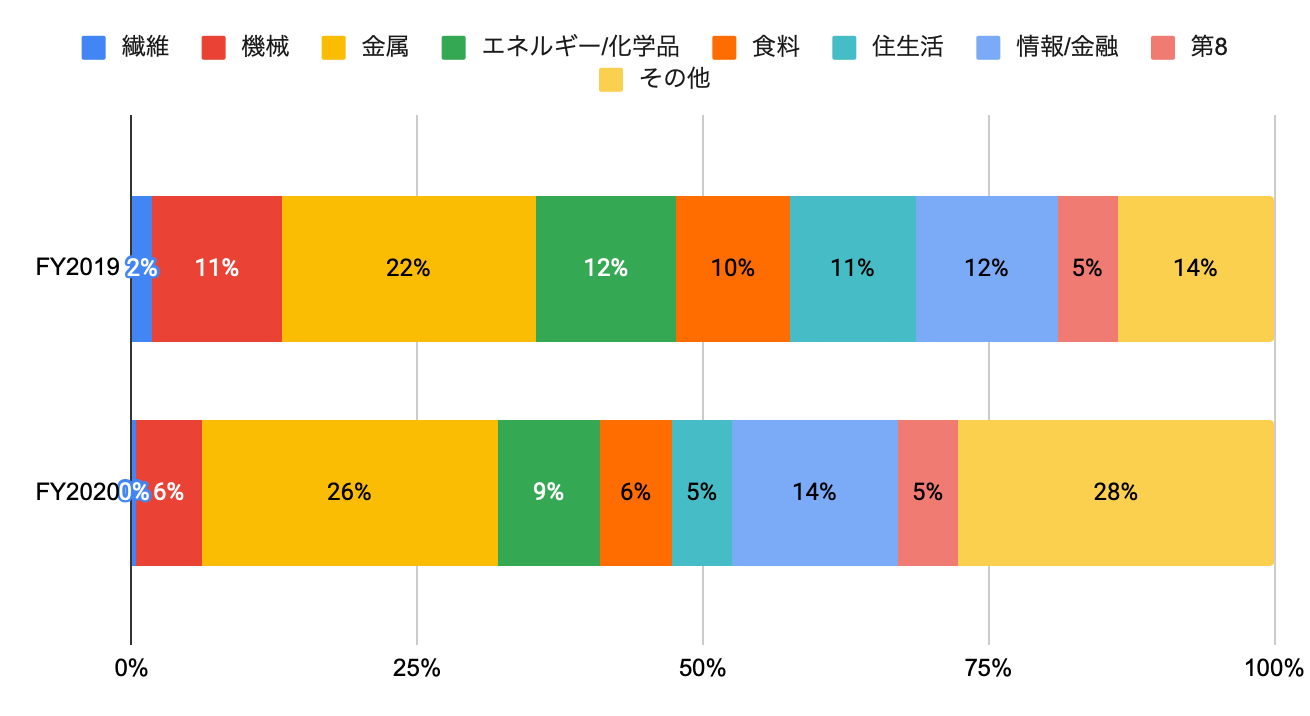

事業セグメントは、繊維(デサント、エドウィン等)、機械(ヤナセ、東京センチュリー等)、金属(豪州鉄鉱石、伊藤忠丸紅鉄鋼等)、エネルギー/化学品(原油、石油製品等)、食品(プリマハム、日本アクセス等)、住生活(紙パルプ、北米建材関連事業等)、情報/金融(伊藤忠テクノソリューションズ、携帯関連事業、ほけんの窓口、ポケットカード等)、第8(ファミリーマート等)、その他(海外現地法人)に分けられます。

(参考)競合他社(商社・流通業)の株式時価総額(2021年6月末)

| 株式時価総額 (億ドル) | |

| 伊藤忠(8001.T) | 428 |

| 三菱商事(8058.T) | 403 |

| 三井物産(8031.T) | 372 |

| アシュテッド・グループ(AHT.L) | 322 |

| ファスナル(FAST) | 299 |

| ファーガソン(FERG) | 311 |

| ユナイテッド・レンタルズ(URI) | 231 |

| W.W.グレインジャー(GWW) | 228 |

| 住友商事(8053.T) | 167 |

| 豊田通商(8015.T) | 167 |

| 丸紅(8002.T) | 151 |

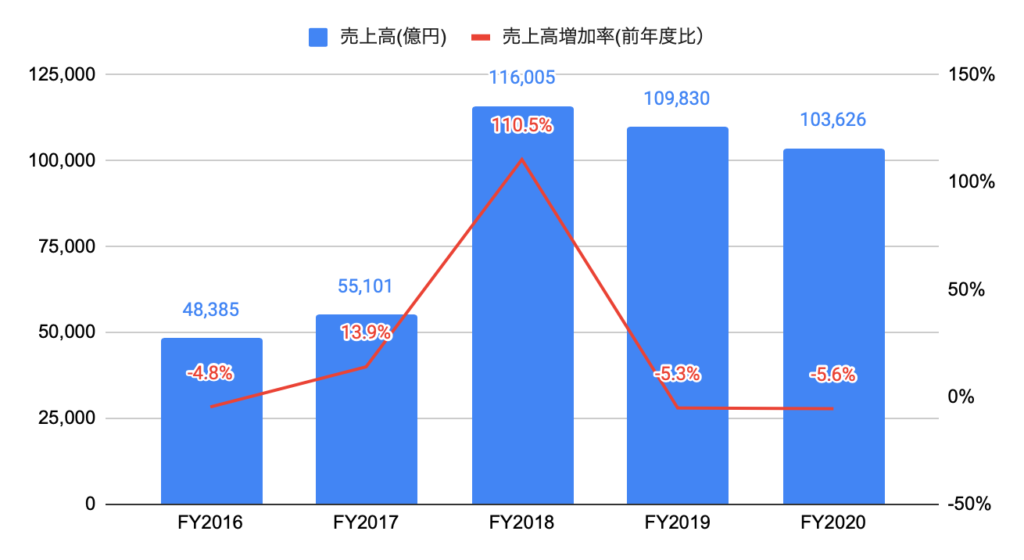

売上高の推移

FY2020(2020年4月-2021年3月期)の売上高は10兆3,626億円と、前年度比▲5.6%となりました。

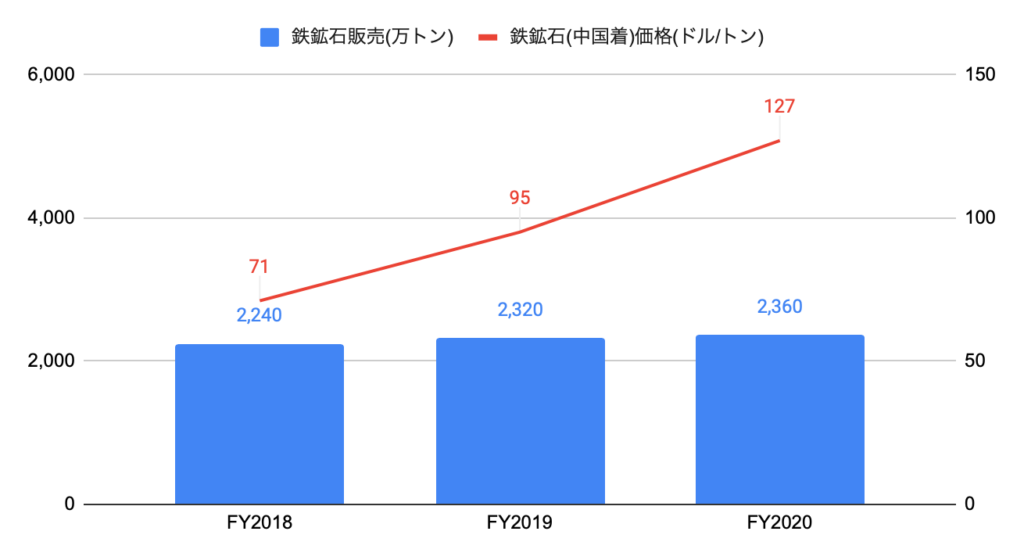

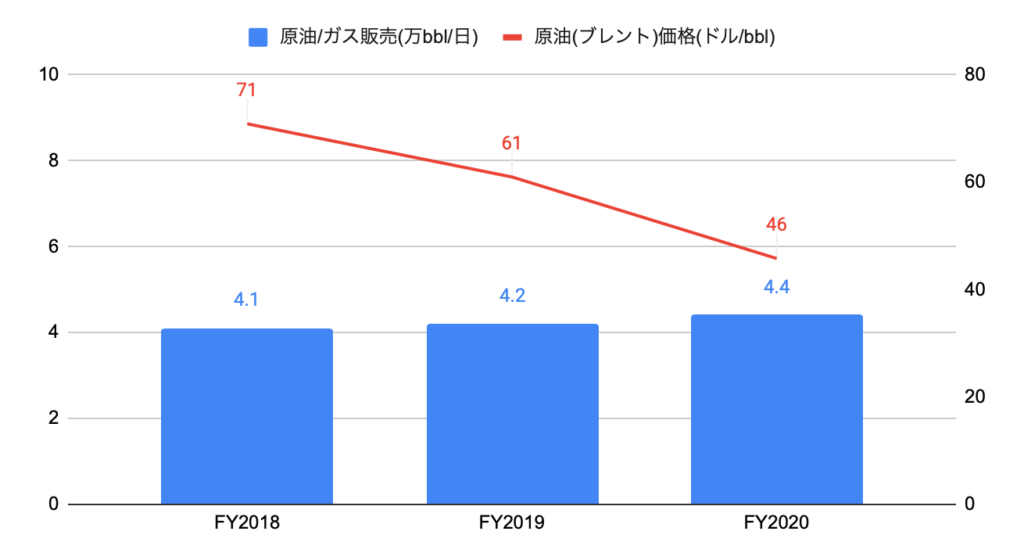

資源(鉄鉱石、原油/ガス)販売量と価格の推移

FY2020の鉄鉱石販売量は2,360万トン、鉄鉱石(中国着)価格は127ドルとなりました。

鉄鉱石価格1ドルの変動で±12億円の損益インパクトです。

FY2020の原油/ガス(6,000cf=1bblにて換算)販売量は4.4万bbl/日、原油(ブレント)価格は46ドルとなりました。

原油価格1ドルの変動で±5億円の損益インパクトです。

利益(セグメント別)の推移

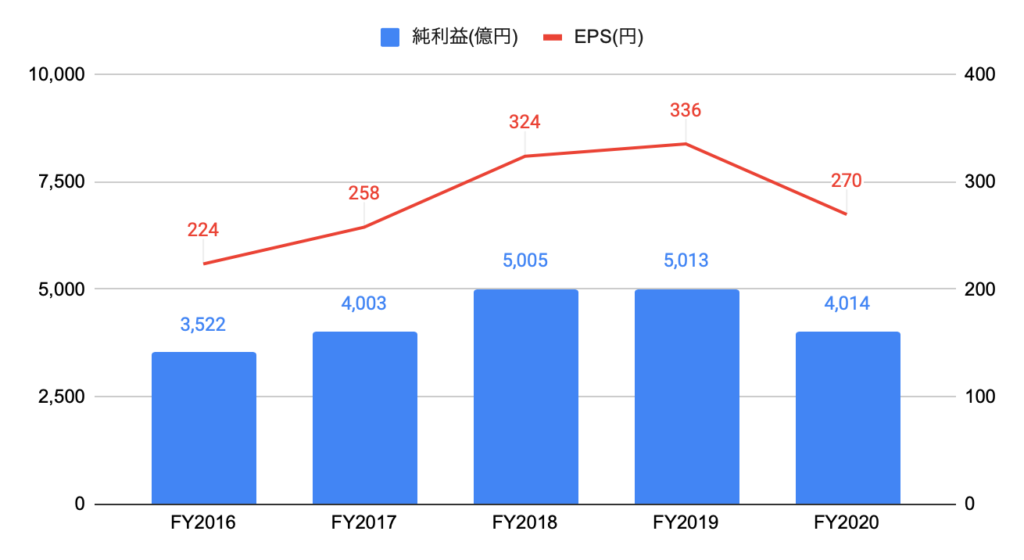

FY2020の純利益は4,014億円と、前年度比▲19.9%、過去5年間で年率+10.8%となりました。

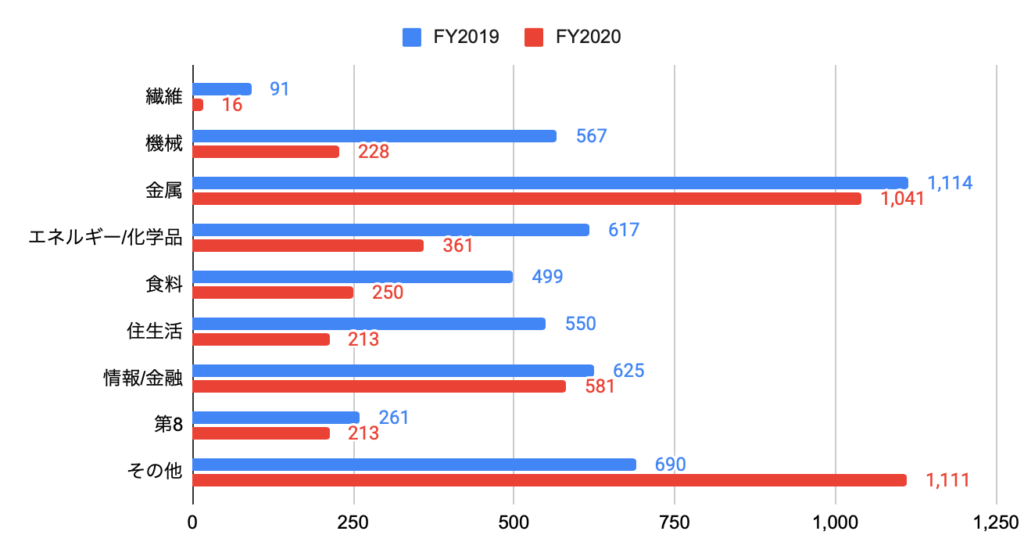

セグメント別の純利益は、以下の通りです。

・繊維:16億円、前年度比▲82%

・機械:228億円、前年度比▲60%

・金属:1,041億円、前年度比▲7%

・エネルギー/化学品:361億円、前年度比▲42%

・食料:250億円、前年度比▲50%

・住生活:213億円、前年度比▲61%

・情報/金融:581億円、前年度比▲7%

・第8:213億円、前年度比▲18%

・その他:1111億円、前年度比+61%

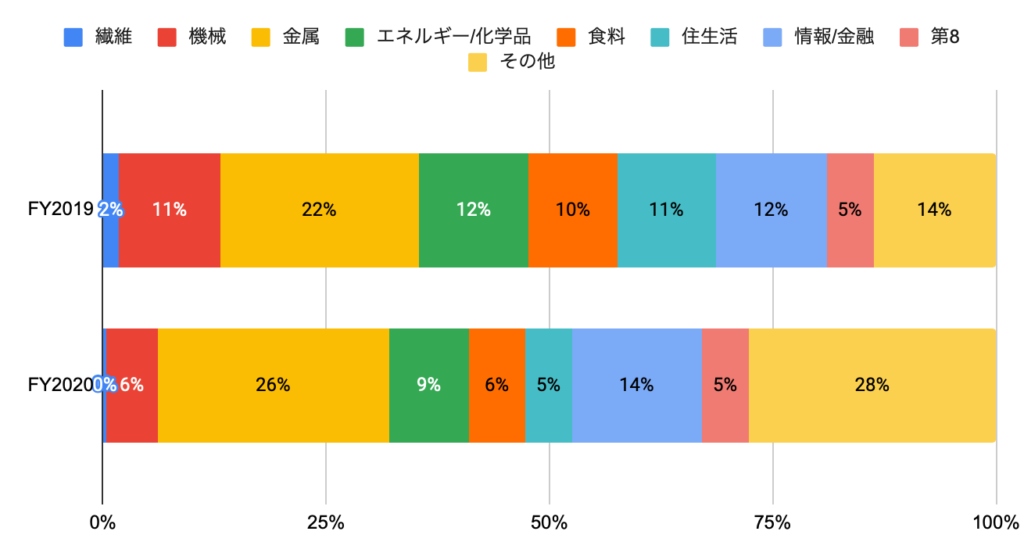

セグメント別の純利益構成比は、その他が28%、金属が26%、情報/金融が14%を占め、非資源分野の比率は73%(前年度75%)と高い水準です。

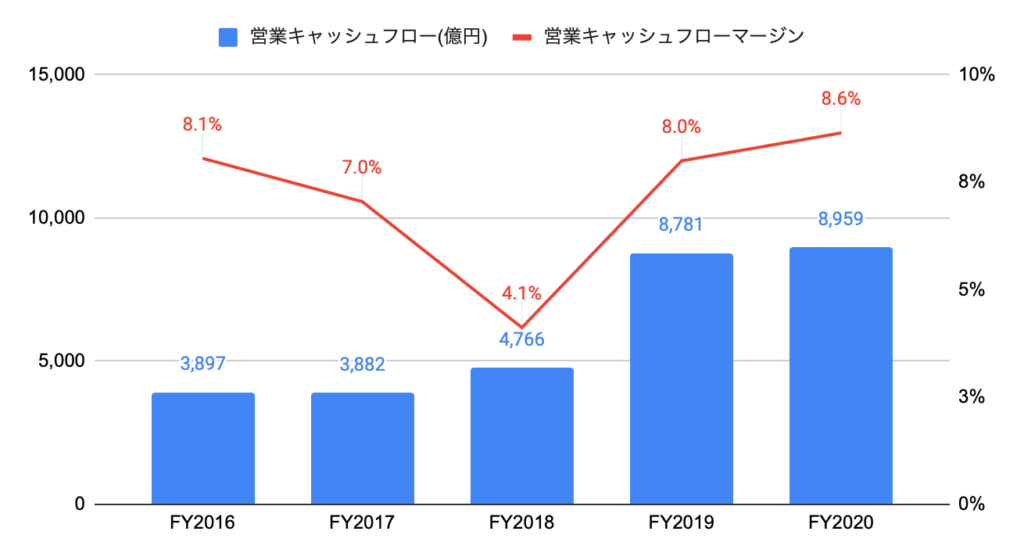

キャッシュフローの推移

FY2020の営業キャッシュフローは8,959億円と、前年度比+2.0%、過去5年間で年率+16.4%となりました。

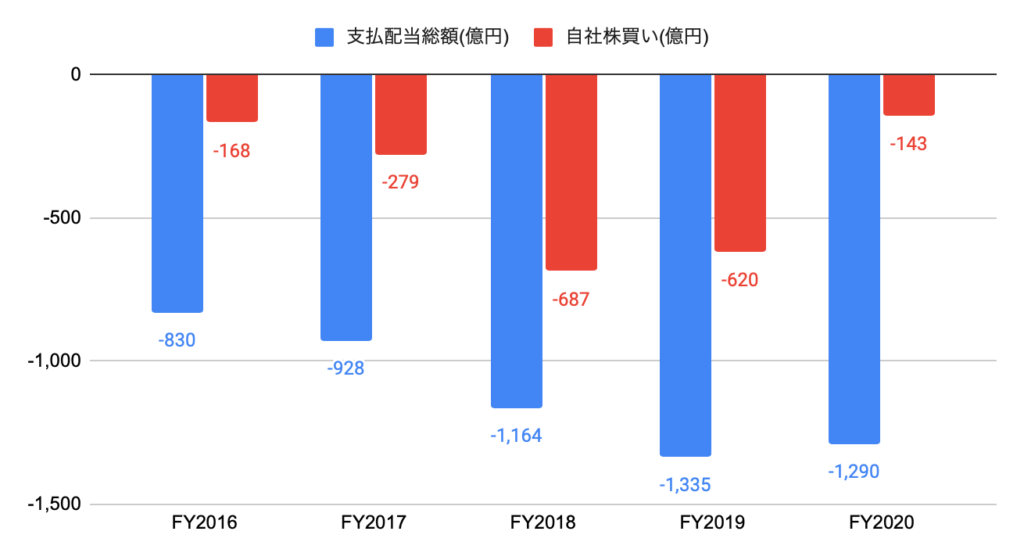

株主還元(配当、自社株買い)の推移

FY2020は、143億円の自社株買いを実施しました。

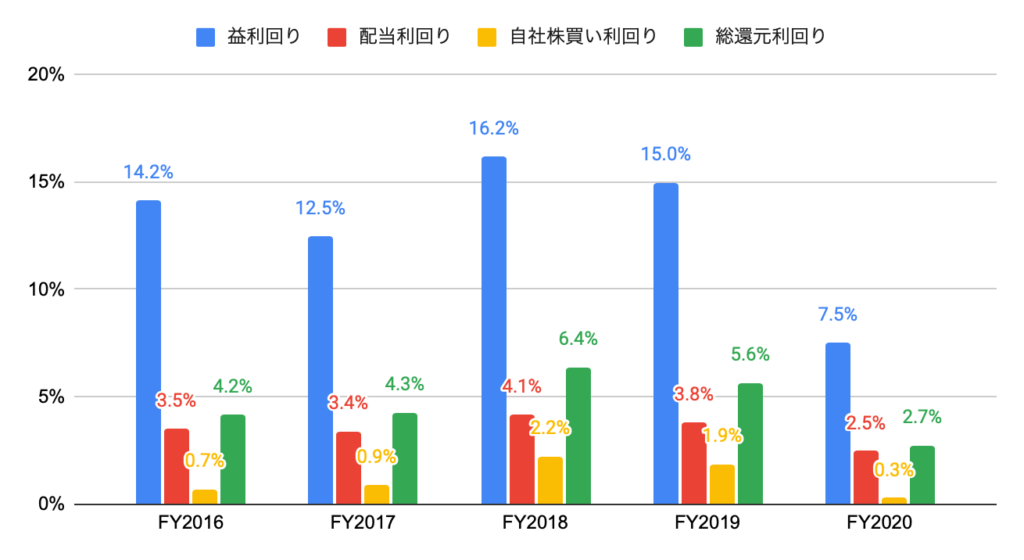

(参考)過去5年間の株主還元利回り(株価は各会計年度末時点)

FY2020の益利回り(PERの逆数)は7.5%と、バリュエーション面で割安感があります。

FY2020の配当利回りは2.5%です。

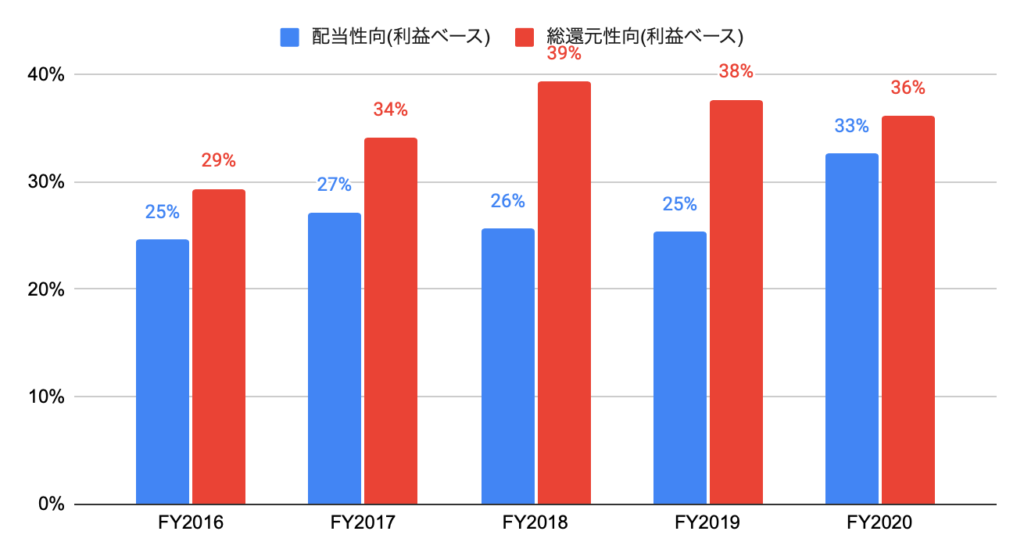

(参考)過去5年間の配当性向、総還元性向

過去5年間の配当性向は、40%を下回りました。

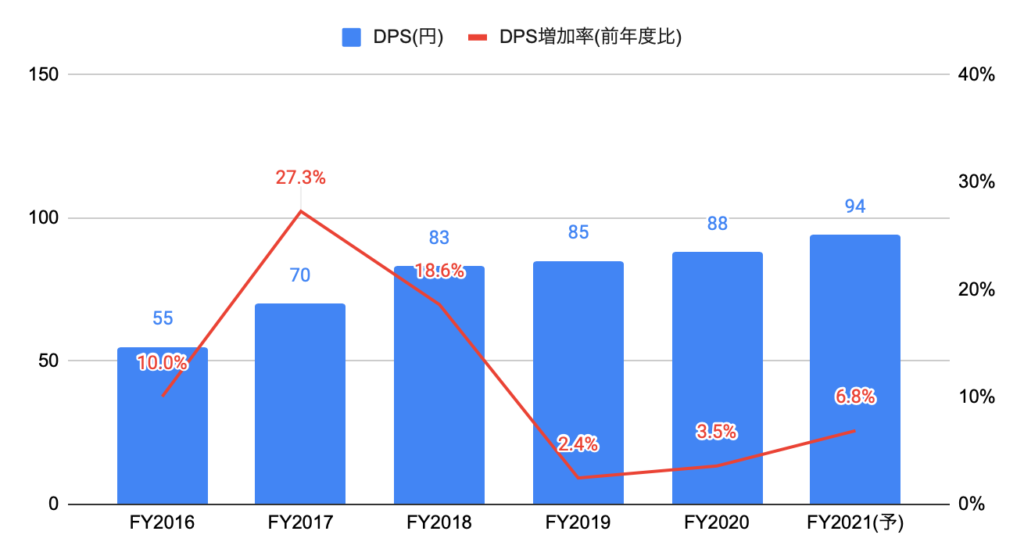

(参考)過去5年間のDPS(1株当たり配当金)

FY2020のDPSは88円と、前年度比+3.5%、過去5年間で年率+12.0%となりました。

FY2021のDPSは94円(前年度比+6.8%)の予定です。

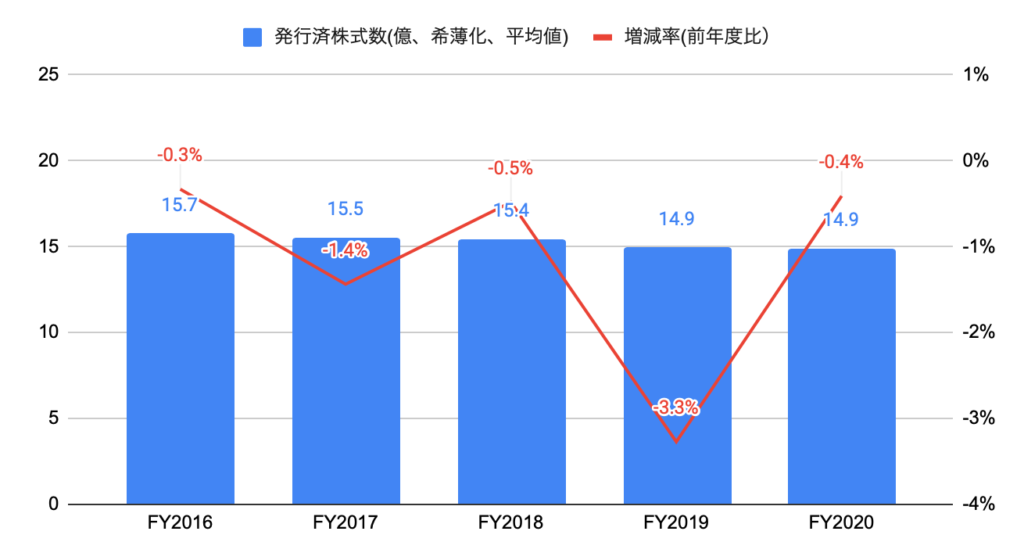

(参考)過去5年間の発行済株式数

発行済株式数は、過去5年間で年率▲1.2%となりました。

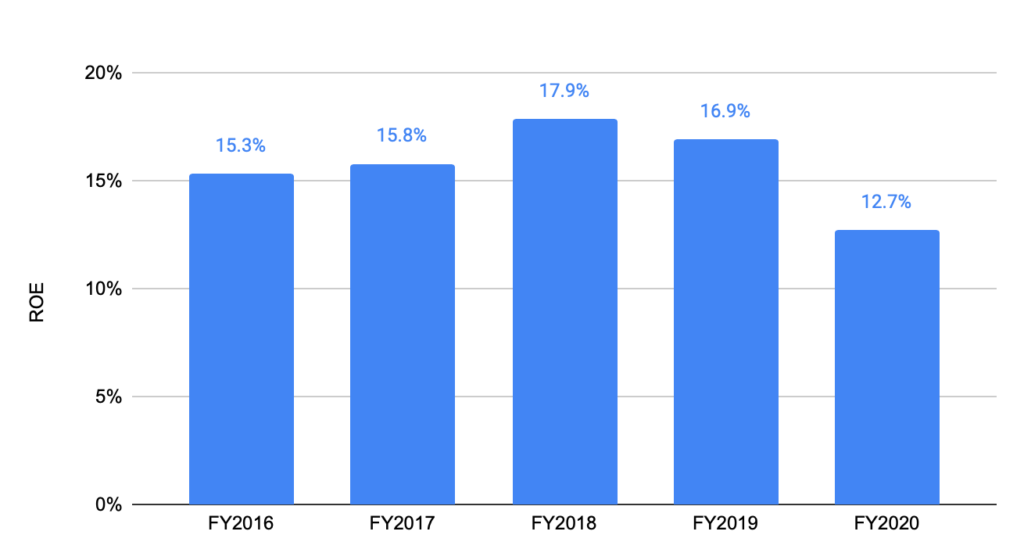

ROEの推移

FY2020のROEは12.7%となりました。

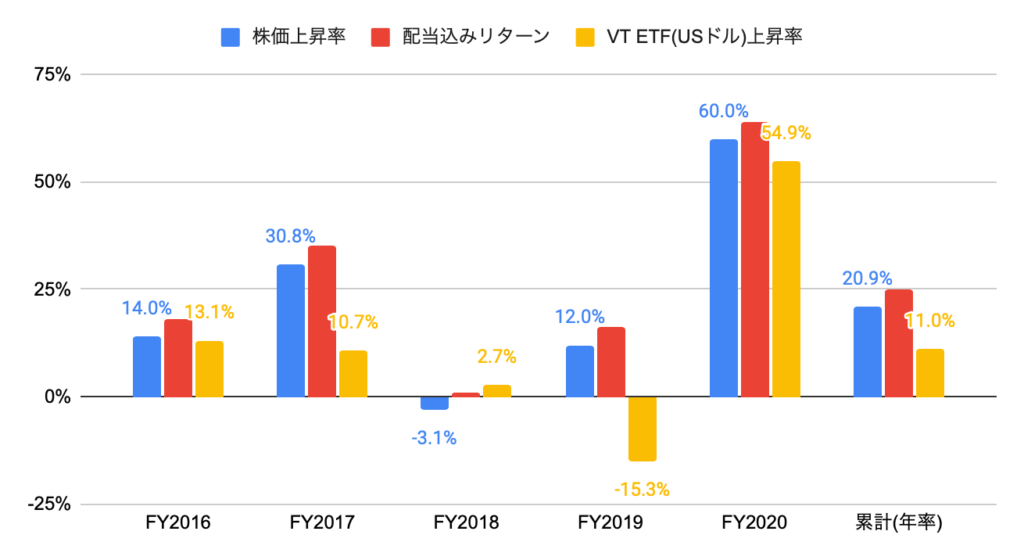

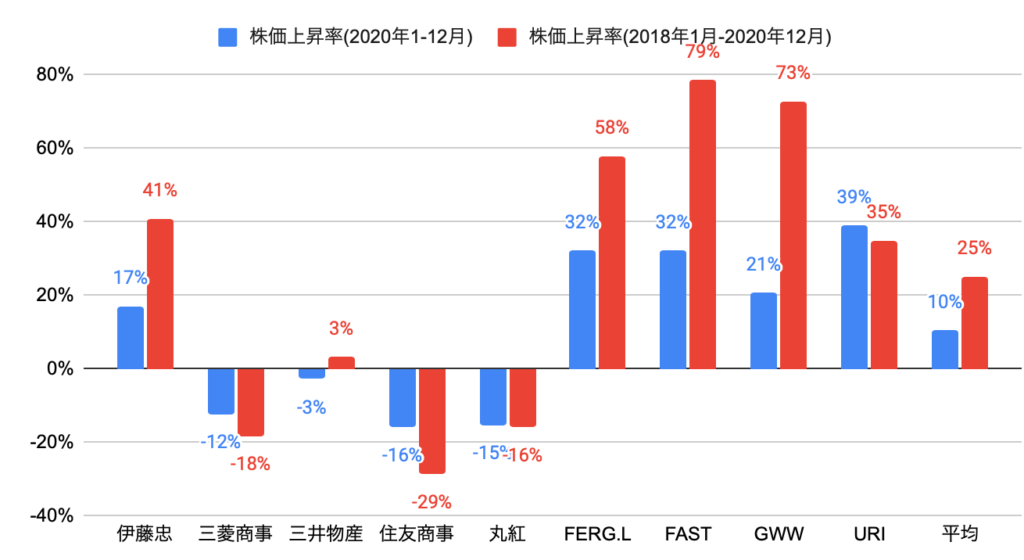

株価上昇率

FY2020(2020年4月から2021年3月末)の株価上昇率は+60.0%と、世界株式を投資対象とするVT ETFの上昇率(+54.9%)を上回りました。

過去5年間(2016年4月から2021年3月末)の株価上昇率は年率+20.9%と、VT ETF(年率+11.0%)を大きく上回りました。

競合他社(商社・流通業)の株価上昇率(伊藤忠、三菱商事、三井物産、住友商事、丸紅は日本円建て、FERG.Lはポンド建て、その他はドル建て)は、以下の通りです。

伊藤忠の株価上昇率は、2020年の1年間で+17%と、9社平均(+10%)を上回り、9社中第5位となりました。

2018年1月から2020年12月の3年間では+41%と、9社平均(+25%)を上回り、9社中第4位となりました。

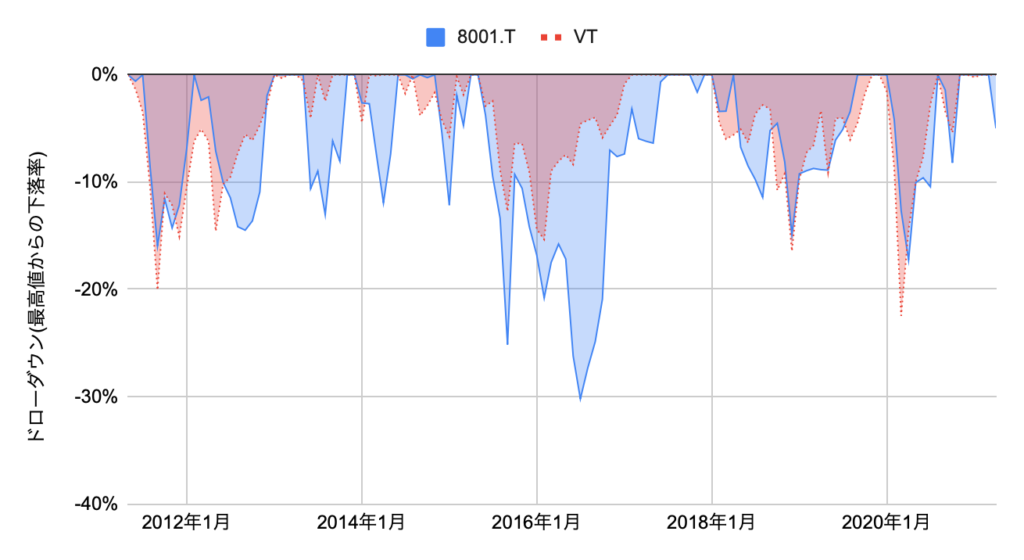

過去10年間(2011年5月から2021年4月)のドローダウン(最高値からの下落率、月末株価)の推移は、以下の通りです。

最高値から10%程度下落すると反発する傾向にあるため、その時が狙い目です。

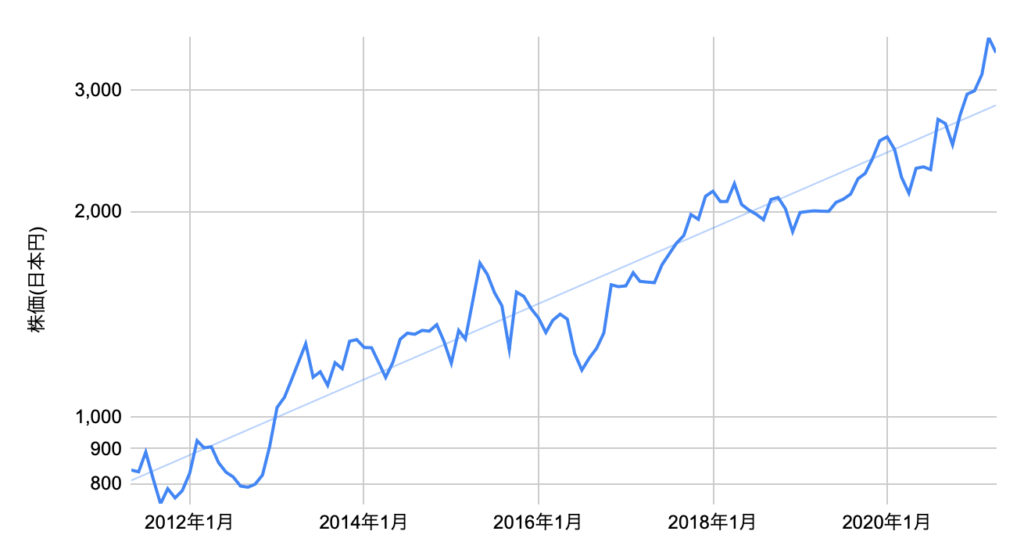

(参考)株価の推移(月末株価)

通常の目盛り表示の場合、近年の株価のブレ幅(上昇もしくは下落)が過去より非常に大きいと錯覚するため、対数目盛りで表示しています。

資本財・サービスセクターとしては珍しく、比較的綺麗な上昇トレンドです。

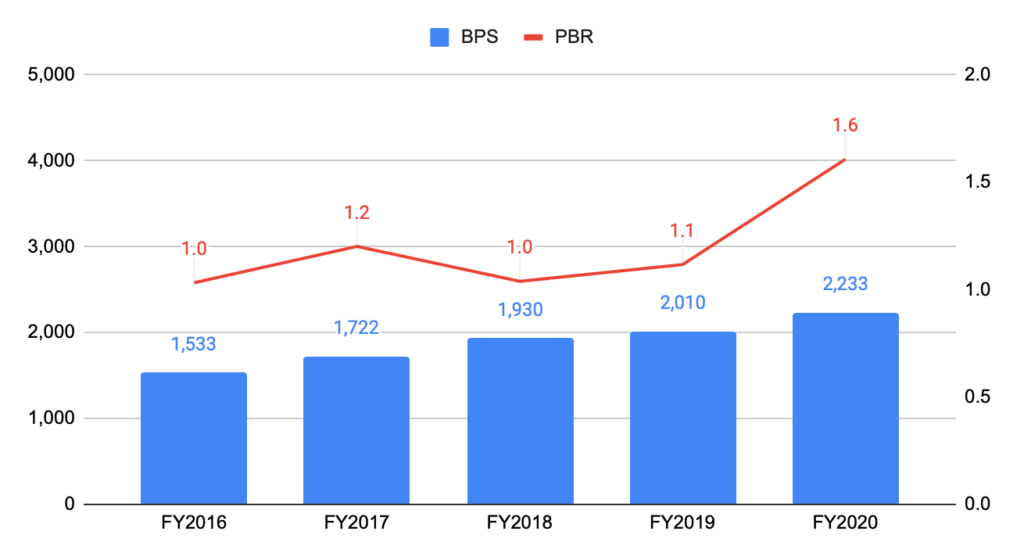

BPSとPBRの推移

以下のグラフは、BPSとPBR(株価は会計年度末)の推移となります。

FY2020のBPSは2,233ドルと、前年度比+11.1%、過去5年間で年率+10.0%となりました。

目標株価

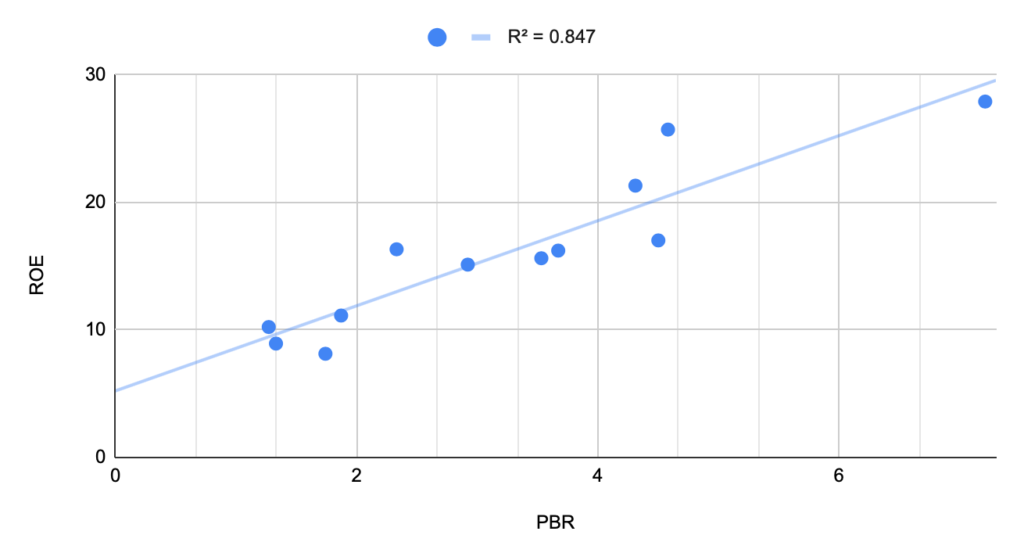

以下のグラフは、株式市場全体および11セクターのPBRと予想ROE(2021年3月末、MSCI)の散布図となります。

ROEが高いほど、PBRも高いことが言えます(決定係数は0.847と、説明力は非常に高い)。

金融セクターやエネルギーセクターは、ROEが低いためPBRの観点で割安に放置されています。

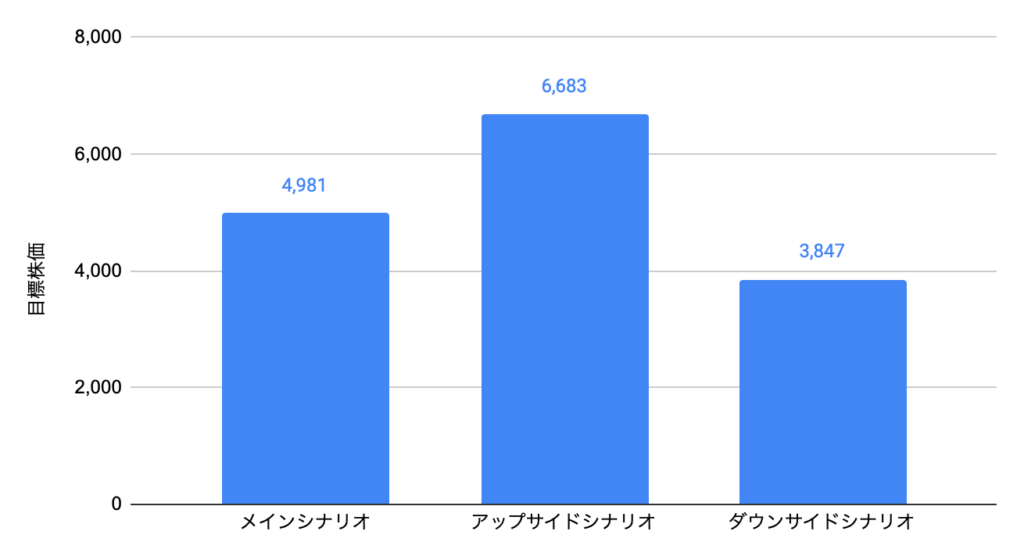

メインシナリオの予想ROEを12%、アップサイドシナリオの予想ROEを15%、ダウンサイドシナリオの予想ROEを10%とし、回帰式をもとに目標株価を推計しました。

メインシナリオの目標株価は4,981円となります。

伊藤忠商事(Itochu Corporation、8001.T)への投資について

FY2020の純利益は4,014億円(前年度比▲19%)となりました。

非資源比率は73%と、競合他社と比較して高い水準です。

FY2021のガイダンスは、以下の通りです。

・純利益:5,500億円

DCF法による目標株価は4,681円のため、2021年4月末時点の株価3,408円より高い水準です。

ROEは比較的高かったにも関わらず、2019年までPBRは1倍程度でしたが、バフェットの投資のおかげからか、株価は大きく上昇し、適切な評価を受けつつあります。

大手総合商社の中では、伊藤忠商事が最もクオリティが高いです。